Vad skulle du kunna göra om du inte hade en enda skuldbetalning i världen? Det stämmer – inga studielån, bilbetalningar eller kreditkortsräkningar. Du kan frigöra ytterligare $300, $500 eller kanske till och med $800 i din budget varje månad! Ah, det är det skuldfria livet.

Det snabbaste sättet att förverkliga din skuldfria dröm är att använda skuldsnöbollsmetoden.

Skuldsnöbollsmetoden är en skuldminskningsstrategi där du betalar av dina skulder i ordning från minsta till största, oavsett ränta.

Men ännu mer än så är skuldsnöbollen utformad för att hjälpa dig att ändra ditt beteende med pengar så att du aldrig blir skuldsatt igen. Det ger dig makt över din skuld – för när du betalar av den första och går vidare till nästa kommer du att se att det inte är skulden som styr dina pengar. Du är.

Så här fungerar skuldsnöbollsmetoden . . .

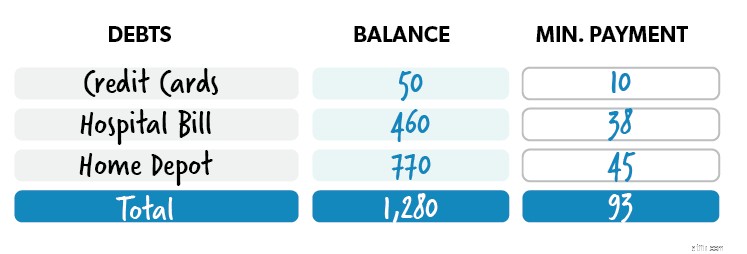

Steg 1: Lista dina skulder från minsta till största.

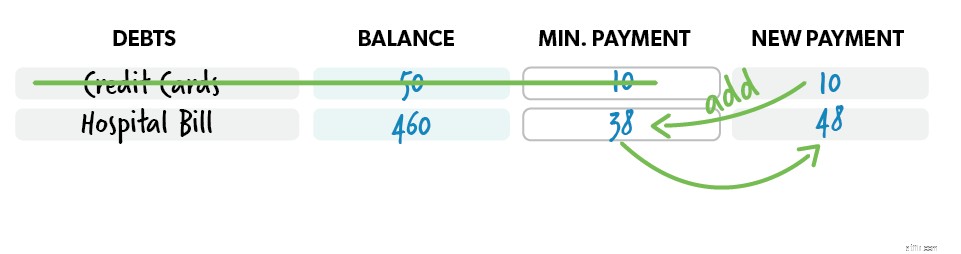

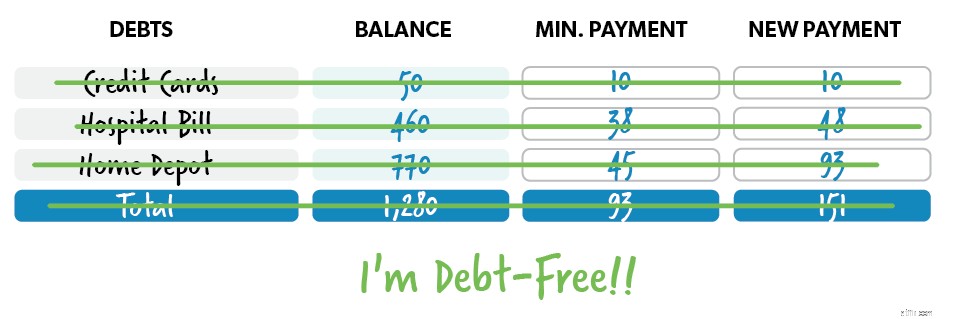

Steg 2: Gör minimibetalningar på alla skulder utom de minsta – kasta så mycket pengar du kan på den. När den skulden är borta, ta dess betalning och tillämpa den på den näst minsta skulden medan du fortsätter att göra minimibetalningar på resten.

Steg 3: Upprepa denna metod när du plöjer dig igenom skulden. Ju mer du betalar av, desto mer växer dina frigjorda pengar – som en snöboll som rullar nedför.

Visst, det kan verka som att det är mest meningsfullt att betala av skulden med den högsta räntan först - matematiskt. Skulle det inte spara dig mest pengar?

Ja och Nej. Om du börjar med den största skulden kommer du inte att se dragkraft på länge. Du kanske tror att du inte gör tillräckligt snabba framsteg och tappar sedan kraften och slutar innan du ens närmar dig mål. Det är viktigt att betala dina skulder på ett sätt som håller dig motiverad tills du har utplånat dem. Att få snabba vinster i början kommer att tända en eld under dig för att betala av dina återstående skulder! Lyssna – slå ut den minsta skulden först, så hittar du motivationen att gå långt.

Bra privatekonomi uppstår inte av en slump.

De uppstår av val.

På tal om att åka distans – vore det inte trevligt om mållinjen kom närmare? Det är möjligt! Hur?

Här är ett par sätt att påskynda din skuldsnöboll:

Nu tänker du som ett pengarproffs. Din skuldsnöboll bör inkludera alla icke-bolåneskulder - skuld definieras som allt du är skyldig någon annan. (Även om ditt bolån tekniskt sett är skuld, inkluderar vi det inte i skuldsnöbollen.)

Några exempel på icke-hypotekslån är:

Och förresten, det finns inget sådant som "bra" skulder. Ta studielån till exempel. Många människor anser att studielån är värda skulder, men sanningen är att de skadar din ekonomi i det långa loppet.

Den genomsnittliga studielåneskulden per låntagare är nästan 39 000 USD. 1 Och den totala summan av utestående studielåneskuld är 1,58 biljoner USD. 2 Studielån är en enorm vägspärr för unga vuxnas ekonomiska framgång.

Tänk på det. Återbetalning av studielån kan allvarligt försena en persons förmåga att köpa ett hem, spara pengar och investera för framtiden. Slutsats:Nej skuld är bra skuld.

Läs mer:Vad är anledningen till skuldsnöbollen?

Du är redo att börja din skuldsnöboll när du har sparat din $1 000 startnödfond. Det är vad vi kallar Baby Step 1. En akutfond täcker de livshändelser du inte kan planera för. Tänk trasig varmvattenberedare, tandvård eller punktering. Du förstår driften. En akutfond skyddar dig från att behöva gå längre i skuld för att betala för en oväntad utgift.

Så med det sagt, kommer du att börja din skuldsnöboll på Baby Step 2. Det betyder att du har koll på alla dina räkningar och har slutfört Baby Step 1.

Ny på Baby Steps? Kolla in den här översikten.

Att organisera din skuldsnöboll är enkelt. Börja lista ut alla dina icke-bolåneskulder i ordning från minsta till största. (Om du är gift, arbeta på det här tillsammans.) Följ de riktlinjer som vi just täckte och ta itu med den minsta skulden först. Flytta till den näst minsta och nästa och nästa tills du är skuldfri.

Om du drömmer om ett skuldfritt liv, gör det till verklighet med Financial Peace University — endast tillgängligt i ett Ramsey+-medlemskap. Du lär dig hur du krossar din skuld och sparar för framtiden. Det är dags att ta kontroll över dina pengar. På riktigt. För alltid. Och just nu kan du prova allt med en Ramsey+ gratis provperiod.

Hur du får ut det mesta av dina kreditkortsbelöningar

10 enkla steg för att komma ur skulden

Hur man kommer ur avlöningsdagslåneskulden lagligt

Hur du får din familj ombord med att komma ur skulden

Hur man blir av med skulder

27 sätt att komma ur skulden

Hur man får ett skuldkonsolideringslån

Vad är det bästa sättet att komma ur skulden?