Om du har kreditkortsskulder kan det kännas som att livet töms på din inkomst varje månad. Köp från månader sedan förföljer dig och hindrar dig från att göra vad du vill med dina pengar idag.

Vi förstår. Vi har känt att skulden kan lägga på dig. Och. Det. Suger.

Den goda nyheten är att det inte behöver förbli så här. Använd tipsen och infon här för att lära dig hur du betalar av kreditkortsskulder. Lägg tillbaka denna månads inkomst in i denna månad. Och sedan kan du börja lägga mer av det på den framtid du vill.

Här är våra sju favorit, beprövade och beprövade sätt att betala av kreditkortsskulder:

Pengamål kan inte bli pengar verklighet utan en budget. Varför? En budget är en plan för dina pengar – varje. Enda. Dollar. Om du inte planerar vart dina pengar tar vägen kommer du aldrig att veta vart de tog vägen. Du kommer aldrig att kunna berätta exakt vart den ska gå.

Och du vill berätta för dina pengar att gå till att betala av kreditkortsskulder, eller hur? Så, ha en budget!

Börja med att lista din inkomst (allt som kommer in). Skriv sedan ut dina utgifter – börja med dina fyra väggar (mat, verktyg, bostäder och transport). Du kan lägga in dina övriga utgifter efter det.

När du har fått alla dina utgifter redovisade, dra av dem från din inkomst. Om du har pengar över, använd dem för att betala av kreditkortsskulder! Om du har ett negativt tal är det dags att strama upp de andra budgetposterna tills du får en nollbaserad budget. (Det betyder din inkomst – utgifter =noll.)

Okej! Nu har du en budget. Hur kan du få det att fungera för dig på resan med kreditkortsskulder? Fortsätt läsa!

Om du vill komma ur kreditkortsskulden är det dags att göra slut med dina kreditkort. Och du behöver inte ha en trevlig middag eller en stor konversation med dem. Lägg dem bara på bordet och säg:"Det är inte jag - det är du . . . Du är dålig för mig, min ekonomi och min framtid. Adjö." Och se aldrig tillbaka.

Om du slutar använda kreditkort riskerar du aldrig att ha ett kreditkortssaldo. Någonsin. Om igen. Börja använda ett betalkort och kontanter – dina egna riktiga pengar – när du betalar för saker.

Om du blir förbannad av att bli av med dessa kreditkort eftersom du använder dem som en nödfond, skaffa dig en riktig nödfond så fort som möjligt.

Spara $1 000 snabbt. Lämna det i besparingar som en buffert mellan dig och de där "livet händer"-ögonblick. Och lita på oss, det är mycket bättre än ett kreditkort. Om du har en nödsituation och betalar kontant debiteras du ingen ränta. Bom.

Använd skuldsnöbollsmetoden och börja betala av dina kreditkorts minsta saldo till störst . Okej, vi vet att du tänker på de räntorna just nu. Men vad du verkligen behöver är en vinst. Du behöver ett av dessa kreditkort borta. Snabbt.

Skuldsnöbollsmetoden handlar om att bygga upp din motivation och momentum genom att attackera en kreditkortsskuld åt gången – och gå efter den du kan få ur ditt liv snarast först . Den snabba vinsten är superinspirerande och nyckeln till att bli skuldfri.

(Lär dig de exakta stegen till metoden för skuldsnöboll i Vad är det snabbaste sättet att betala av ett kreditkort? avsnitt nedan.)

Okej, så hur attackerar du varje kreditkort? Du måste frigöra mer pengar eller börja tjäna mer. Nästa tips visar dig hur!

Att skära ner på dina utgifter med de vanliga månatliga räkningarna är ett bra ställe att börja frigöra pengar för att betala av skulder! Du kan göra detta genom att vara mer avsiktlig med din elanvändning, måltidsplanering, köpa generiska och så många andra sätt.

Du är på väg att känna att du fått löneförhöjning. Så se till att du är också med avsikt att lägga dessa frigjorda pengar på skuld – inte slösa bort dem på onödiga köp!

Okej, det är dags att bli lite radikal. Är du redo? (Ja. Ja, det är du.)

Se tillbaka på den budgeten. Du trimmade upp det. Klipp nu av några grenar. Det kan göra ont, men om du kan ta vissa utgifter av av din budget helt och hållet, det är den riktiga besparingen.

Vilka extramaterial kan du leva utan den här säsongen? (Och det är bara en säsong, vi lovar!) Det är inte adjö – vi ses senare.

Här är några vanliga onödiga budgetposter som du kan ta bort (för nu):restauranger, underhållning, prenumerationer du inte använder regelbundet, kabel, resor till kaféet. Var ärlig mot dig själv och din budget. Vilka saker kan du leva utan medan du betalar av den kreditkortsskulden?

Du tar inte bort allt det roliga. Var bara kreativ med budgetvänligt nöje och belöningar! Hej – dessa uppoffringar just nu kommer att göra en enorm skillnad för din framtid.

Med det här tipset frigör och omdirigerar du inte pengar som redan finns i din budget – du lägger mer pengar på budgeten. Skaffa dig en sidostja! Kör för Uber eller Lift. Leverera matvaror med Shipt eller Instacart. Återförsälja dina saker med Poshmark eller eBay.

Använd de färdigheter du har och handleda, ge lektioner, ta frilansspelningar. Du behöver inte ens lämna din soffa. Det finns gott om jobb hemifrån som du kan hämta på heltid (och spara pengar på bensin och pendling!) eller deltid.

Detta är en investering av din tid som lönar sig stort. Gå in i det hårda arbetet – och gör fantastiska framsteg med att betala av din kreditkortsskuld.

Titta, det är aldrig lätt att betala av skulder. Och det finns mycket surr kring idén om "snabba sätt" att bli av med din skuld. Här är sanningen:Det finns ingen snabb lösning. De tips vi just nämnde är den beprövade vägen.

Men vi vill inte lämna dig i mörkret. Låt oss ta en titt på de mest annonserade sätten att minska skulden – och prata om varför de är så taskiga.

Dessa skuldminskningsstrategier är riskabla och behandlar egentligen bara symtomen. Du behöver inte konsolidera, lösa eller låna mer pengar för att hantera din kreditkortsskuld. Du måste ändra hur du hanterar dina pengar (med alla dessa tips från ovan!).

Vi nämnde redan att det snabbaste (och bästa) sättet att betala av kreditkortsskulder är skuldsnöbollsmetoden. Och så här gör du:

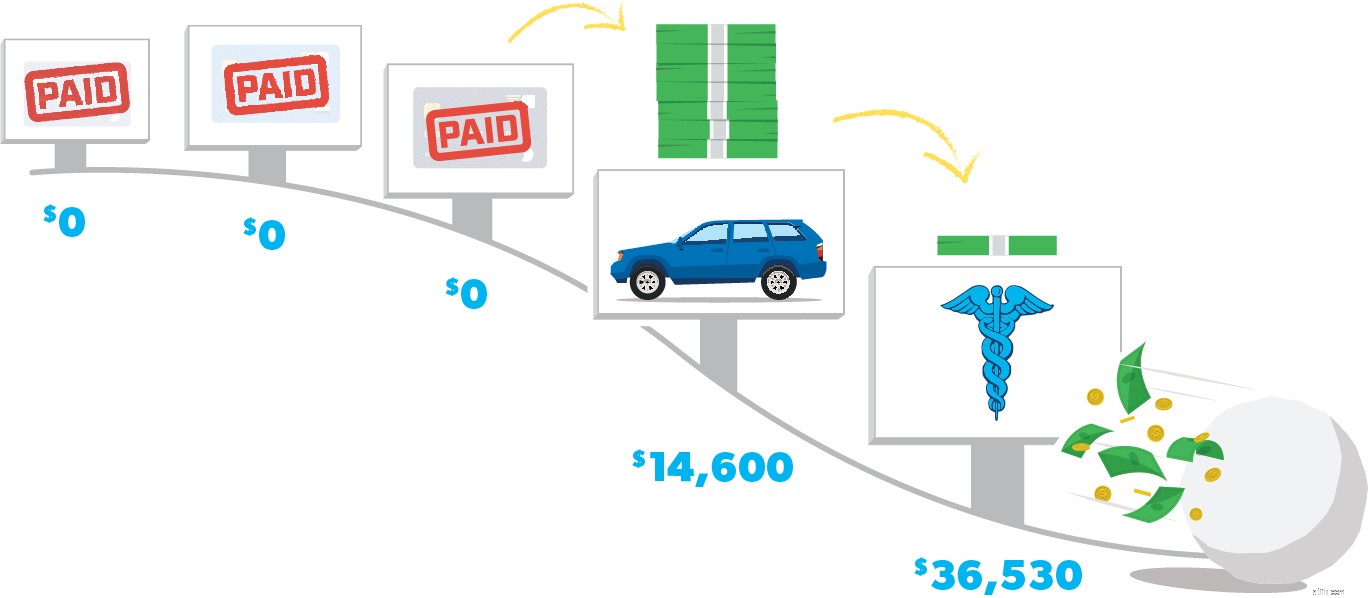

Steg 1: Lista dina kreditkortsskulder från minsta till största. (Kom ihåg:oroa dig inte för räntor just nu.) Betala minimibetalningar för allt utom det minsta.

Steg 2: Använd alla extra pengar du har fått från de tidigare tipsen och attackera den minsta kreditkortsskulden med en hämnd. När den skulden är borta, ta vad du betalade för den och tillämpa den på den näst minsta skulden (medan du fortfarande gör minimibetalningar för resten).

Steg 3: När den kreditkortsskulden är borta tar du vad du betalade för den och tillämpa den på den näst minsta skulden. Ju mer du betalar av, desto mer växer dina frigjorda pengar och kastas ut på nästa skuld—som en snöboll som rullar nedför. Det är ostoppbart. Du är ostoppbar. Den kreditkortsskulden har inte en chans.

Fortsätt att upprepa dessa steg tills skulden är helt borta. Och glöm inte att stänga dina kreditkortskonton efter att du har betalat av dem. Gå sedan vidare och dansa som om ingen tittar, även om de är det. Du gjorde det!

Okej – så allt detta kräver ansträngning, uppoffringar, fokus och tid. Tänk om du kunde påskynda det ännu mer? Lär dig planen för att göra just det i Financial Peace University — endast tillgänglig i Ramsey+. Det genomsnittliga hushållet betalar av $5 300 under de första 90 dagarna av att arbeta med denna plan. Föreställ dig ditt liv om 90 dagar med minst 5 300 $ av din kreditkortsskuld borta. Evigt. Kolla in det i en Ramsey+ gratis provperiod!

Du har vad som krävs. Använd dessa tips, hoppa in i skuldsnöbollsmetoden, testa Ramsey+ och ge inte upp.

Gör inte det. Ge. Upp.

Hur får man ett privatlån för att betala av skuld

Hur bli av med kreditkortsskulder snabbt

Hur man betalar av skulder

Spelskuld:Hur man betalar av den

Hur man reglerar kreditkortsskulder

Hur man betalar av $40 000 i skuld

Ska jag spara eller betala av skulden?

Ska jag betala av min bil eller mitt kreditkort?