Du kanske undrar var du står i jämförelse med genomsnittlig amerikansk skuld, eller så kanske du är nyfiken på vårt lands ekonomiska status. Hur som helst, siffrorna och forskningen vi har samlat in här från flera källor kommer att avslöja och klargöra det nuvarande skuldläget i amerikanska hushåll.

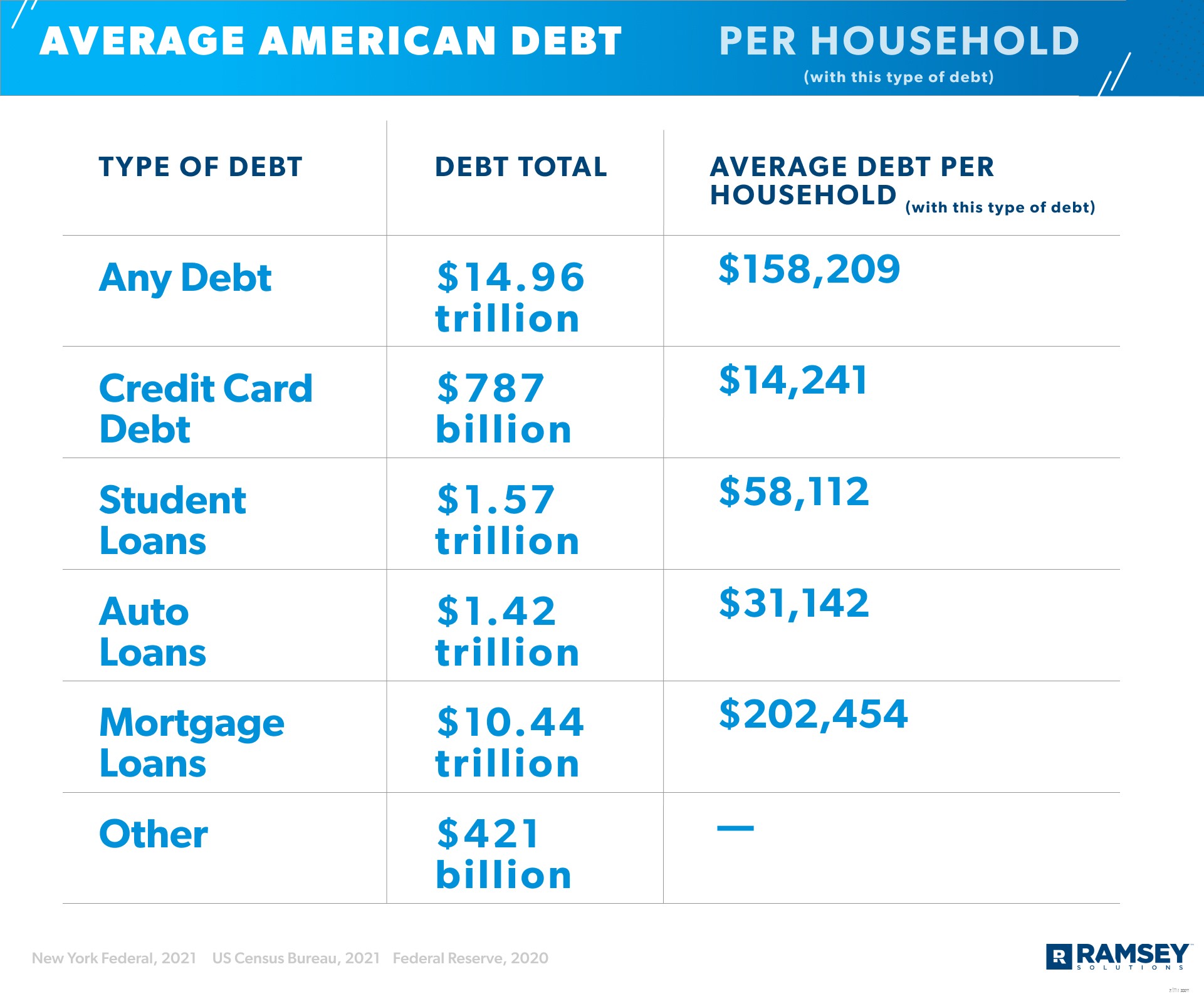

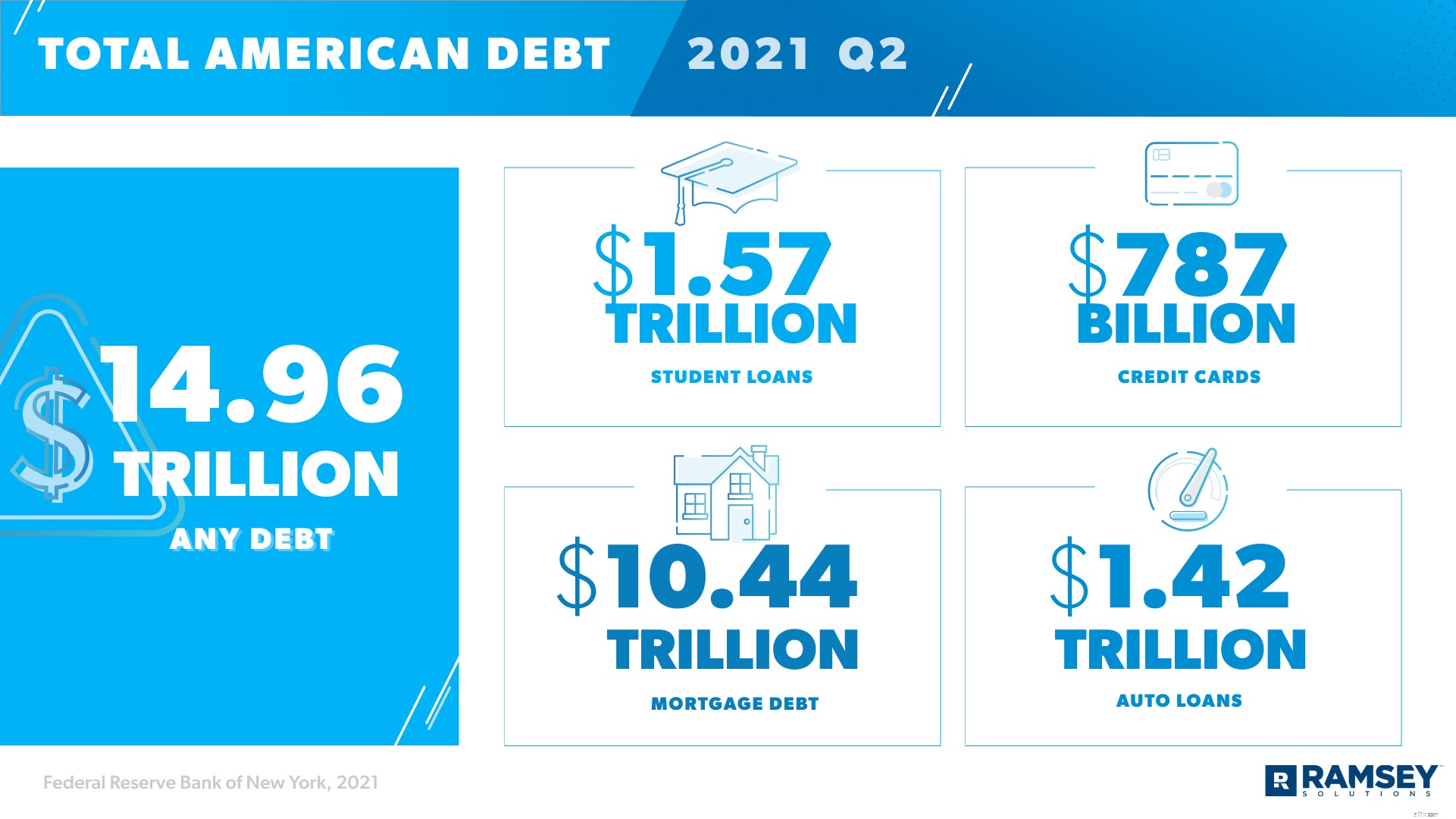

Även om hushållens nettoförmögenhet ökar i Amerika (till 141 biljoner dollar sommaren 2021) – så är skulderna också. 1 Den totala personliga skulden i USA är den högsta någonsin på 14,96 biljoner dollar. 2 Den genomsnittliga amerikanska skulden (per vuxen i USA) är 58 604 USD och 77 % av de amerikanska hushållen har åtminstone någon typ av skuld. 3 , 4 , 5

Låt oss pausa en sekund för att definiera skuld . Enkelt och enkelt, skulder är skyldiga pengar till någon av någon anledning. Om du har skulder har du med största sannolikhet kommit överens om återbetalningsvillkor, och dessa villkor betyder specifika betalningar vid specifika tidsperioder tills skulden är betald - vanligtvis med ränta (den extra kostnad som långivaren tar ut dig för att låna deras pengar).

Några av de vanligaste typerna av skulder i Amerika inkluderar kreditkort, studielån, billån, hemlån (HELOC) och bolån. Även om var och en påverkar amerikaner i alla åldrar, är vissa åldersgrupper mer påverkade än andra – så vi tittar inte bara på amerikanska summor och medelvärden utan också på skulder i olika åldersgrupper.

Låt oss titta på de totala summorna för amerikanska skulder och den genomsnittliga skulden per hushåll i fem kategorier.

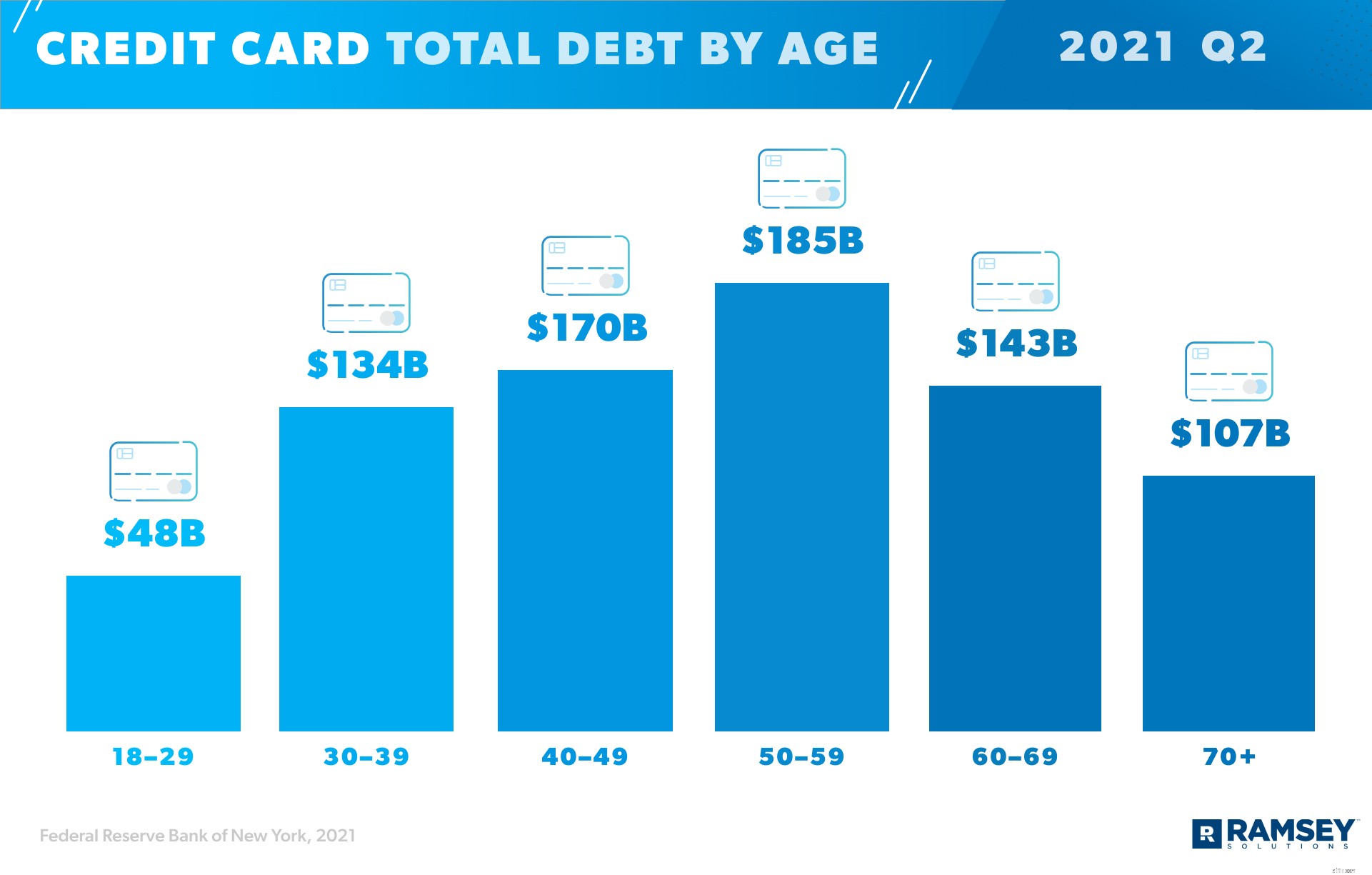

Åtta av 10 vuxna i Amerika har minst ett kreditkort, och 45 % av de amerikanska hushållen har ett saldo (vilket betyder att de inte betalar sina kreditkort till noll varje månad, så de har kreditkortsskulder). 6 , 7 , 8 Det är drygt 55 miljoner hushåll med den här typen av skulder. 9 , 10 Den genomsnittliga kreditkortsskulden per hushåll med denna typ av skuld är 14 241 USD – med den totala summan i Amerika på 787 miljarder USD. 11 , 12 , 13

Den genomsnittliga APR (årlig procentsats eller ränta) på kreditkort är 17,13%. 14 Och de 55 miljoner hushåll som har kreditkortssaldon betalar den genomsnittliga räntan.

Tänk på det så här:Om du multiplicerar 17,13 % med de 787 miljarder dollar som amerikaner är skyldiga, är det cirka 134,81 miljarder dollar som kreditkortsföretag kommer att tjäna på enbart ränta.

Du kanske hör kreditkortsinnehavare säga att de inte har ett saldo, men mer än hälften av dem gör det. Federal Reserve uppger att endast 48 % av amerikaner med kreditkort betalar hela sin faktura varje månad. 15 De andra 52 % har skulder och lägger till dessa ränteavgifter och den statistiken på 787 miljarder dollar.

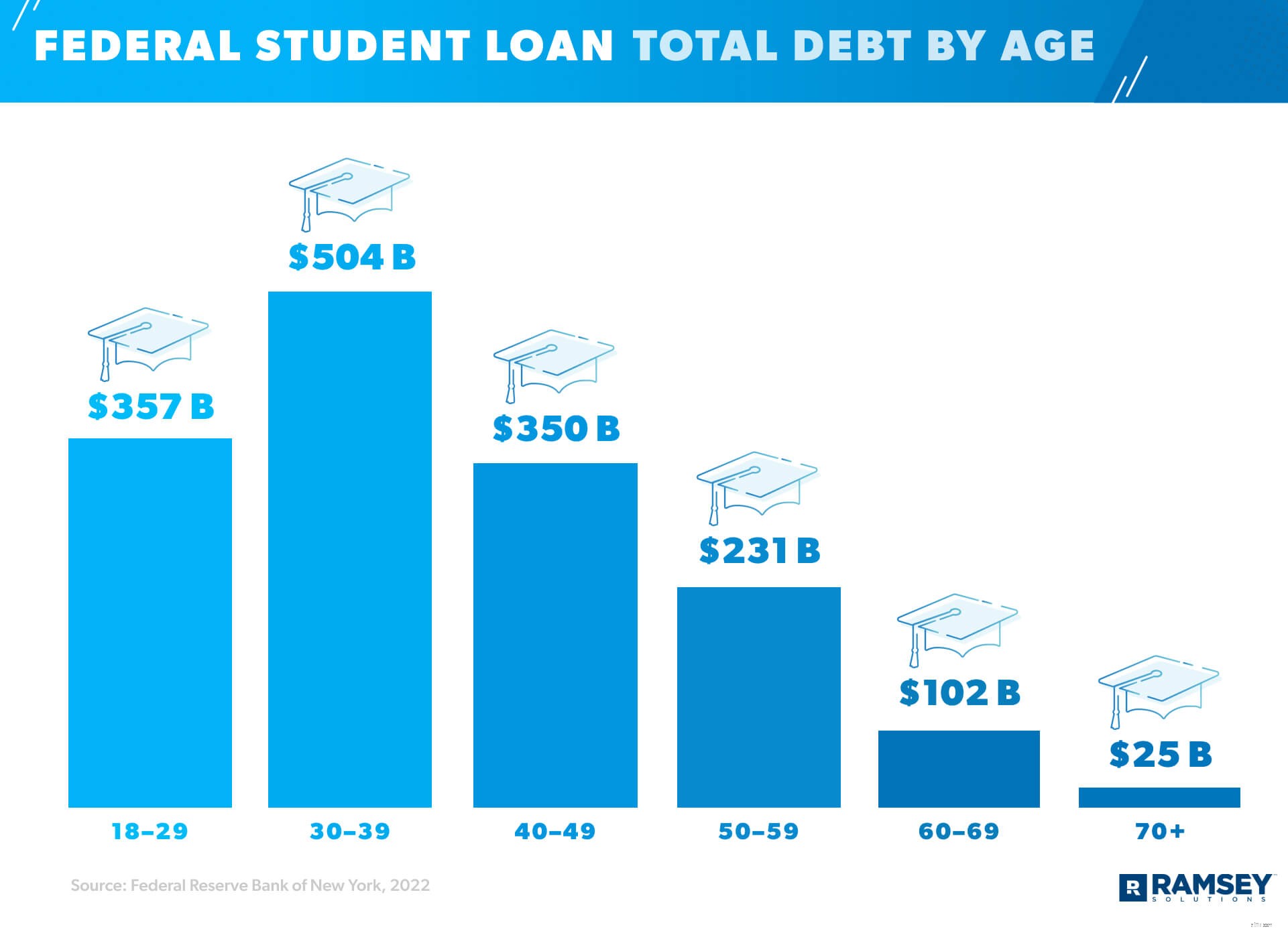

Den totala studielåneskulden i Amerika är för närvarande 1,57 biljoner dollar, och varje låntagare är skyldig i genomsnitt 38 792 dollar (från och med sommaren 2021). 16 , 17 Den snabbast växande skulden i Amerika (ökande i tillväxt med nästan 157 % sedan den stora lågkonjunkturen), studielån utgör 11 % av landets totala skulder. 18 Det är den näst största procenten, strax efter bolån. 19

Studielåneskulden för amerikaner i åldern 18–29 är på 333 miljarder dollar. Och även om studielån står för cirka 2 % av skulden för amerikaner över 70 år, är de tillsammans skyldiga 27 miljarder USD. 20 , 21 , 22 (Ja, vissa 70-åringar betalar för college – deras eller någon annans. Låt det sjunka in.)

Unga vuxna säger att studielånens vikt hindrar dem från grundläggande ekonomiska och livsbeslut. Till exempel försenar 40 % att investera i pension och 47 % skjuter upp köpet av bostad. Och 21 % väntar till och med på att gifta sig på grund av sin studielåneskuld. 23

Den totala amerikanska billåneskulden är 1,42 biljoner dollar. 24 37 procent av hushållen i USA (det är cirka 45,4 miljoner hushåll) har den här typen av skulder, med ett genomsnitt på 31 142 USD per hushåll. 25 , 26 , 27

Så, hur mycket betalar dessa människor varje månad? Tja, den genomsnittliga månatliga bilbetalningen är $577 för nya fordon och $413 för begagnade. 28

En HELOC (home equity line of credit) är ett lån som låter dig låna kontanter mot det aktuella värdet av ditt hem, med det egna kapitalet du har byggt upp i ditt hem som säkerhet. Med andra ord, du ger upp det egna kapitalet du har tjänat och byter in det mot mer skuld.

Det finns över 4,7 miljoner HELOCs (totalt 349 miljarder USD) i USA, och det genomsnittliga amerikanska hushållet med denna typ av skuld är skyldig 73 685 USD. 29 , 30

Äldre amerikaner har den högsta andelen HELOC-skulder. HELOCs tar upp mindre än 1 % av skulden som innehas av dem som är 18–29 år och 1 % av skulderna som innehas av de i åldern 30–39 år, men den andelen stiger till 6 % för dem som är 70+. 31 , 32 , 33

För de flesta är bostaden den största månadskostnaden. Det betyder att de betalar en större andel av sin månadsinkomst för att hyra eller bolåna än någon annan budgetkategori (tänk på kategorier som allmännyttiga tjänster, matvaror, försäkringar, etc.).

Amerikaner med bolån betalar en median månadsbetalning på 1 595 USD. 34 Bolåneskulden står för 70 % av all amerikansk skuld och har den högsta summan på 10,44 biljoner dollar. 35 Fyrtiotvå procent av hushållen har bolån. (Det är över 51,5 miljoner totala amerikanska hushåll). Och den genomsnittliga bolåneskulden i vårt land är 202 454 USD. 36 , 37 , 38

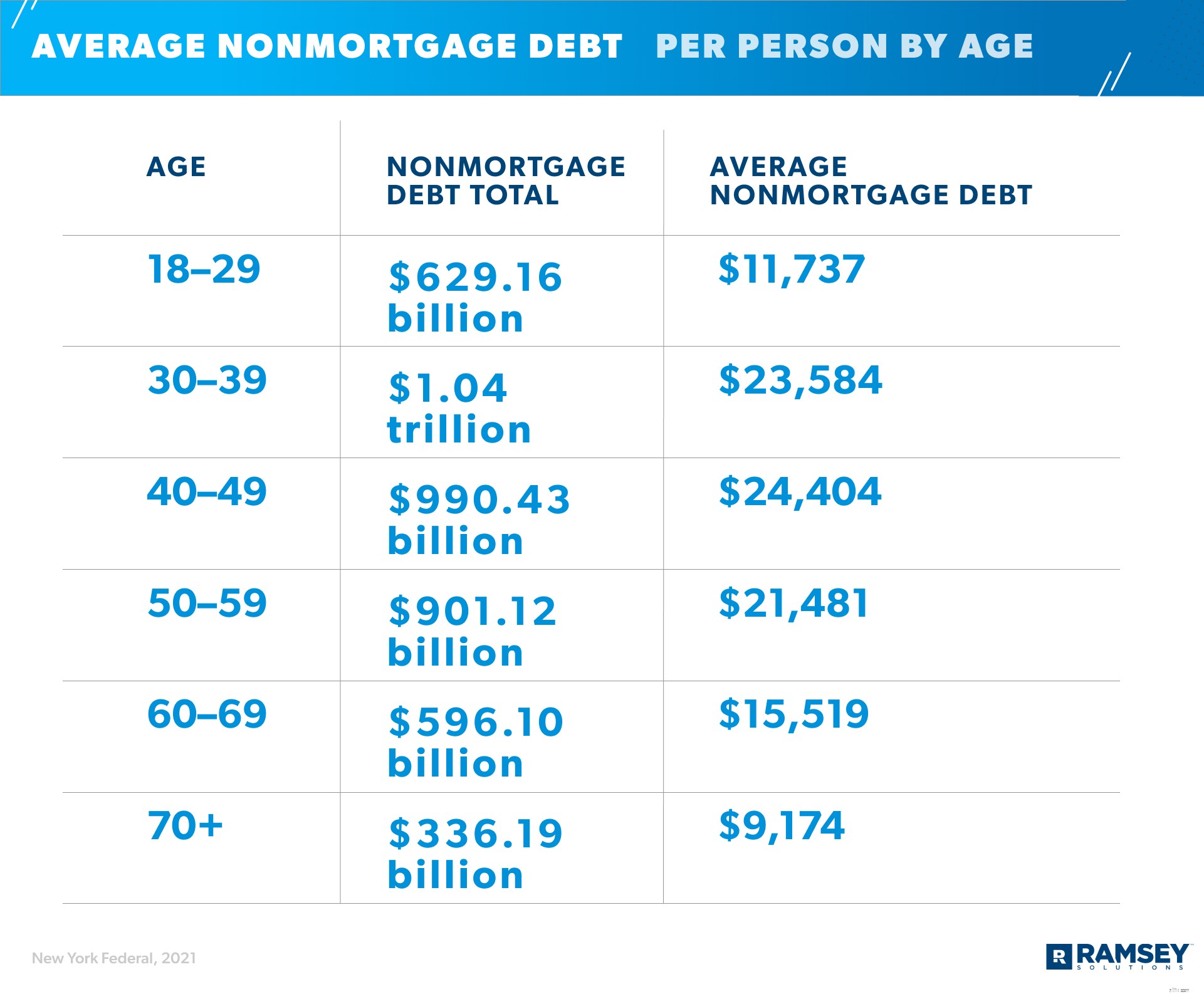

Så vi har redan brutit ut några av de genomsnittliga amerikanska skuldsummorna efter ålder, men här är en översikt över skuldsummor och medelvärden efter ålder. Obs:Dessa medelvärden inkluderar alla amerikanska vuxna, både de med och utan skulder.

Först, här är en översikt över konsumenters (eller icke-hypotekslån) skulder efter ålder (från och med februari 2021).

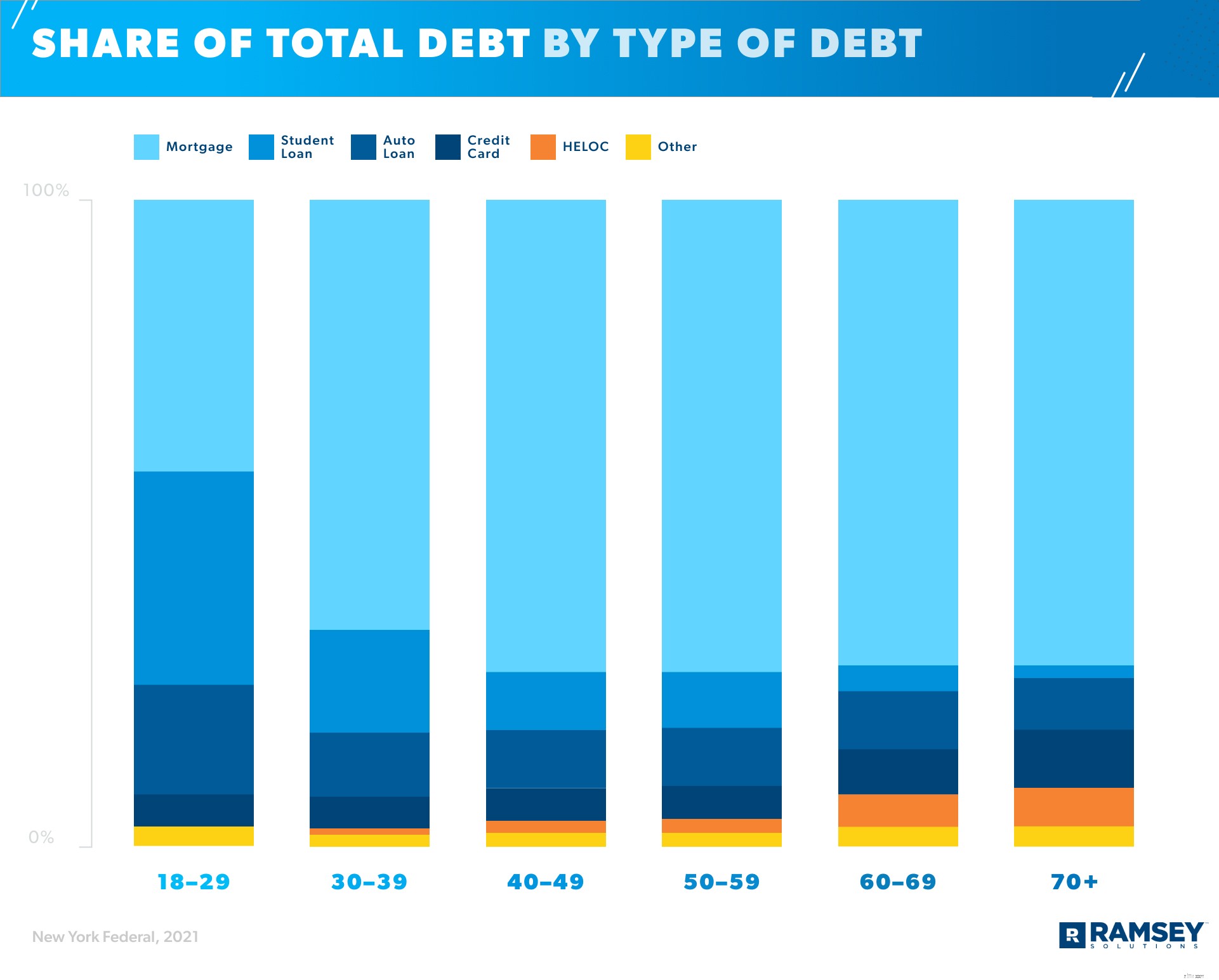

Nu ska vi titta på varje åldersgrupps totala skuld uppdelad i procent efter skuldtyp (från och med februari 2021). Lägg märke till att yngre amerikaner har en högre andel studielån, men äldre amerikaner har en högre andel bolåneskulder.

För mer information om skuldnivåer över generationer, kolla in vår forskningsstudie.

COVID-19 hade, och fortsätter att ha, många effekter på amerikanska finanser. (Det är förmodligen årets underdrift.) Företag har stängt, och jobbförlust har blivit alldeles för vanligt. Om du inte har påverkats direkt av dessa förändringar känner du förmodligen någon som har gjort det.

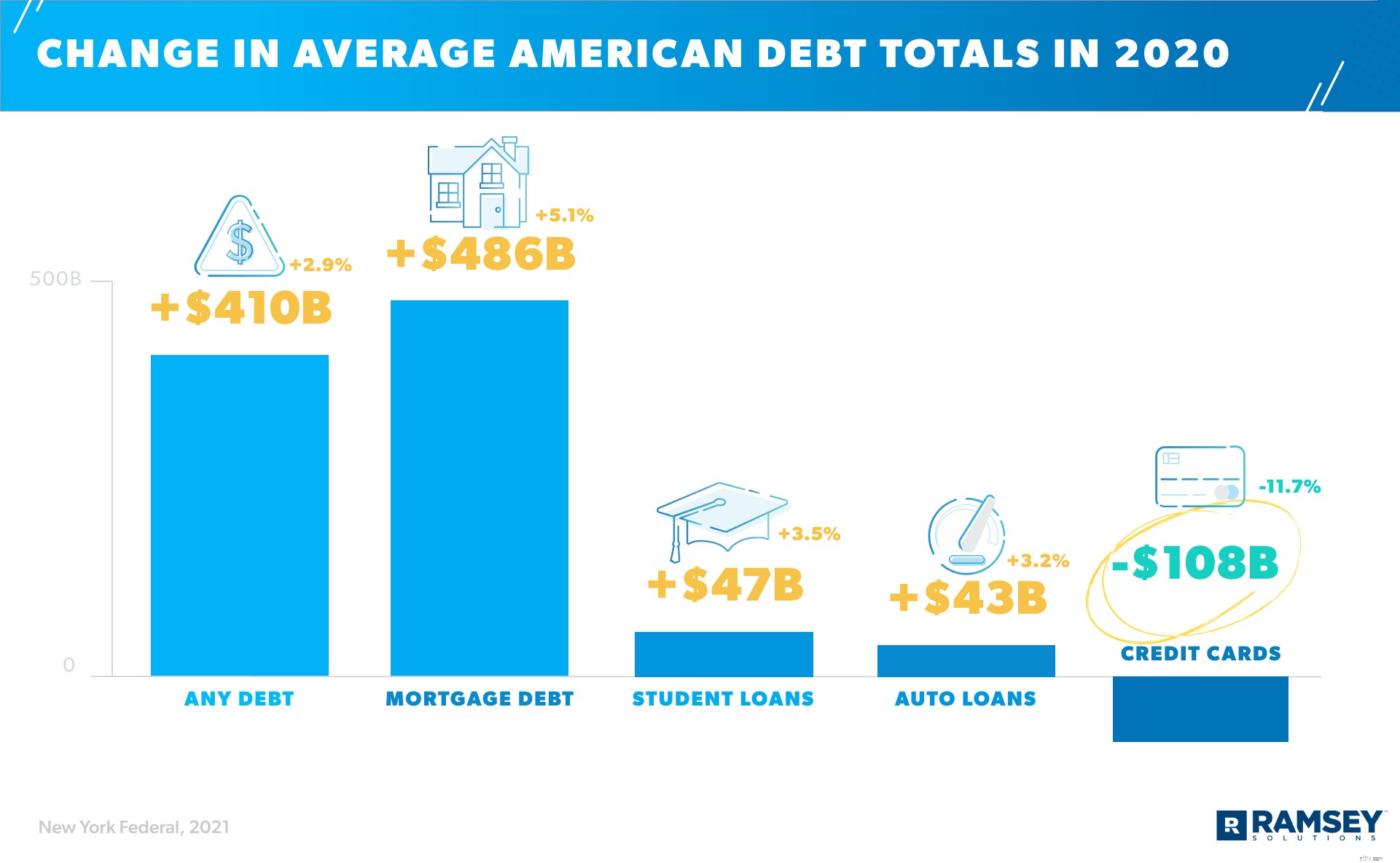

Inne i förändringens berg-och-dalbana som var 2020 lämnades inte skuldsummorna orörda. Och även om ändringarna vi kommer att dela inte nödvändigtvis på grund av pandemin inträffade de under pandemin och är därför intressanta att se.

Du kommer att märka att den största procentuella ökningen genom covid var i bolåneskulden, en ökning med 5,1 %. 39 Trots en fastighetsminskning i maj 2020 (ofta den hetaste försäljningsmånaden i branschen), vid årets slut, både och bostadspriserna steg över trenderna för 2019. 40 , 41 Denna oväntade fastighetsboom mitt i en pandemi anses vara en ganska ekonomisk överraskning.

Å andra sidan kommer du att se kreditkortsskulden minskade med 11,7 %, från 927 miljarder USD i slutet av 2019 till 819 miljarder USD i slutet av 2020. 42

Consumer Financial Protection Bureau ifrågasatte denna nedgång. I sin forskning antyder de att en orsak till nedgången i kreditkortssaldon under 2020 helt enkelt är att konsumenterna spenderade mindre. Presidiet letade efter bevis för att stödja en annan teori – att de med säker anställning kan vara minska sina kreditkortsskulder i tillräckligt hög takt för att täcka upp ökningen i skuld till dem i ekonomisk nöd. Byrån förklarar att de inte kunde testa den idén direkt. Men i ett indirekt test såg de "minskningen i genomsnittligt kreditkortssaldo för alla grupper" i sina uppgifter. 43

Med andra ord, under hela 2020 verkade kreditkortsskulden minska överallt – oavsett konsumentens anställningsstatus.

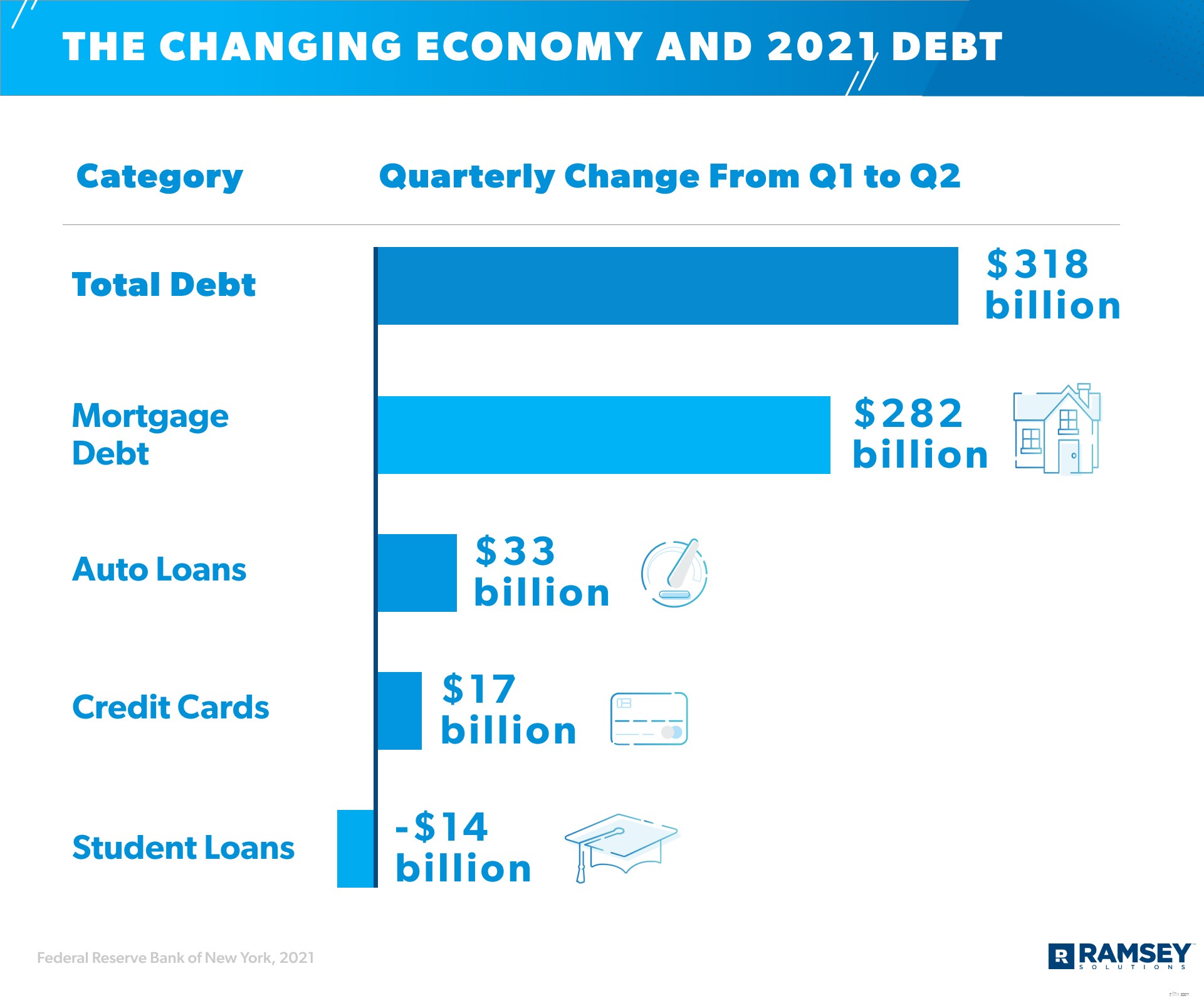

Kreditkortsskulden sjönk igen under första kvartalet 2021 och föll till 770 miljarder dollar. Men i slutet av sommaren 2021 var det tillbaka på uppgång till 787 miljarder dollar. Notera nedan att bolån, billån och kreditkortsskulder ökade till över 300 miljarder USD tillsammans under andra kvartalet 2021. 44

Uppgången i dessa stora skuldkategorier kan bero på en mängd olika faktorer:

Den föränderliga ekonomin 2021 återspeglar en ökning av kostnader, utgifter och skulder i minst tre stora skuldkategorier.

Om du är skuldsatt visar dessa siffror att du inte är ensam. Ändå – om du är en del av denna statistik behöver du inte stanna där. Du behöver inte fortsätta att kasta 577 USD varje månad på ett billån (för en bil som förlorar 60 % av sitt totala värde under de första fem åren av sin livstid). 50 Du behöver inte fortsätta bära studielåneskulder in i vad som borde vara dina vilsamma pensionsår.

Lyssna, din inkomst är ditt bästa verktyg för att bygga upp välstånd. Men när du har skulder kan du inte bygga upp välstånd, eftersom du spenderar en del av detta månadsinkomst för att betala för något senast månad, senaste år eller till och med förra decenniet .

När du blir skuldfri och äntligen tar tillbaka din inkomst – alltsammans – kan du gå vidare med din ekonomi. Och att betala av vilken summa du än har kommer förmodligen inte att ta så lång tid som du tror.

Så här får du bort skulder ur ditt liv en gång för alla:

Det kanske inte är snyggt, men det måste göras! Folk blir ibland så rädda för det här första steget att de slutar här. Gör inte det. Du kan göra detta.

Vår egen Ramsey Solutions-undersökning fann att nästan hälften (46%) av amerikanerna säger att deras skuldnivå skapar stress och gör dem oroliga. Ja, det kan vara svårt att se din skuld i ögonen, men när du äntligen inser fakta kan du följa en plan för att attackera den direkt. Du är på väg bort från pengarstress. Så fortsätt att gå.

Innan du attackerar din skuld, se till att du har 1 000 $ sparad som en startnödfond. Varför? När du betalar av skulden kommer livet att hända - vi pratar om det punkterade däcket, läckande kylskåp och oväntade medicinska räkningar. Om du inte har sparat pengar för att betala kontant för nödsituationer, kommer du att bli frestad att dra ut ett kreditkort – och gå djupare i skuld.

Därefter betala av alla icke-bolåneskulder från minsta till största med skuldsnöbollsmetoden. Bråka inte med vår matematik och fråga om räntor. Poängen med skuldsnöbollsmetoden är momentum och motivation . Du betalar minimibetalningen för alla skulder utom de minsta – det är den du går hårt efter.

När den är ur vägen lägger du alla pengar du kastade på den på näst minsta skuld. Upprepa tills du är skuldfri. Du kommer att få snabba vinster hela vägen. Och dessa snabba vinster kommer att hålla dig i rörelse.

Använd vår Debt Snowball Calculator för att se hur det går till.

Säg det igen:Du är inte ensam om det här. Och gissa vad? Du behöver inte räkna ut allt på egen hand heller. Få hjälp!

Hitta en produkt som Ramsey+. Det är medlemskapet som ger dig en en-till-en session med en utbildad finansiell coach, onlinekurser i pengahantering som lär dig planen för att komma ut – och hålla dig utanför – från skulder, och verktyg som EveryDollar som hjälper dig att budgetera din väg till frihet från skuld.

Och lyssna:Det fungerar faktiskt. Den genomsnittliga skulden som betalas av under de första 90 dagarna av att arbeta med denna plan är $5 300. (Du kan förresten prova detta medlemskap i en Ramsey+ gratis provperiod.)

Att få den hjälp du behöver gör den skuldfria resan snabbare och enklare. Det är en sann win-win.

Vissa dagar kommer det att vara svårare att betala av din skuld än andra. Men ge inte upp. Det kommer vara så värt det.

Här är affären:Skuld är vanligt – men det håller dig tillbaka från att leva dina ekonomiska drömmar, både idag och långt in i framtiden. Du är värd denna investering av tid och energi för att bryta dig från skulden. Vi har sagt det förut, och vi säger det igen eftersom vi tror på det till 100 %:Du kan göra det här!

Börja idag. Prova Ramsey+ och börja din skuldfria resa.

Ibland använde vi flera källor för data om skulder i genomsnittliga hushåll i USA, procentandelar av hushåll i USA med vissa typer av skulder och skillnader i dessa skuldsummor och -typer över ålderskategorier. I dessa fall tolkade vi data från alla dessa källor för att ge vår bästa uppskattning av genomsnittlig skuld. Det finns begränsningar för att arbeta över flera källor, och vi försökte ta hänsyn till dessa begränsningar när det var möjligt. Ändå kan variationer från källa till källa påverka precisionen i våra resultat.