När man ska bestämma hur mycket man ska spara till handpenning på en bostad är det idealiskt att avsätta så nära 20 % av bostadens köpeskilling som möjligt. På så sätt betalar du mindre i räntor och avgifter och börjar med mer eget kapital i ditt hem.

Men många bostadsköpare, särskilt förstagångsköpare, betalar ut mindre än 20 %. Och du kanske kan lägga ner så lite som 3,5 %, till exempel med ett lån från U.S. Federal Housing Administration (FHA).

Så här bestämmer du hur mycket du ska spara till en handpenning, med hänsyn till långivarens krav, din ekonomiska ställning och om du är kvalificerad för vissa bostadsköparprogram.

Hur mycket behöver du för en handpenning?

Ju mer pengar du lägger ner, desto mindre lån behöver du och desto mindre ränta betalar du. Dessutom vill långivare gärna se handpenning på 20 %, eftersom det kan visa att du har ett starkt kassaflöde och förmågan att spara konsekvent över en tidsperiod.

Men i verkligheten är en handpenning på 20 % ofta svår för bostadsköpare att komma med – och kanske inte ens nödvändigt.

Behöver du ha en 20 % handpenning?

Låt oss börja med fördelarna med en högre hem handpenning, som är betydande. Med 20 % ned får du tillgång till:

- En renare väg till lånegodkännande :Du ökar dina chanser att få ett bolånegodkännande med en större handpenning, eftersom långivare sannolikt kommer att se dig som en bra sparare och därmed en lägre kreditrisk.

- Lägre bolåneräntor :Eftersom en högre handpenning minskar din belåningsgrad, eller lånebeloppet jämfört med bostadens värde, kan du oftast få lägre räntor från långivare. Varje höjning av beloppet för en hembetalning sänker belåningsgraden samtidigt som risken för långivaren minskar.

- Du kommer sannolikt att betala av ditt bolån tidigare :Ju mer pengar du kan lägga ner, desto lägre blir ditt lånebelopp. Det gör det mer sannolikt att du kan betala av hela ditt bolån tidigare, vilket sparar ränta och låter dig bygga upp eget kapital snabbare.

- En lägre månatlig bolånebetalning :En större handpenning minskar din månatliga bolåneräkning, vilket ger dig extra pengar för andra ekonomiska överväganden, som college- eller pensionssparande.

- Ingen bolåneförsäkring :Genom att styra in mer kontanter i en hembetalning kan du undvika att betala privat bolåneförsäkring (PMI). När du lägger ner mindre än 20 % kommer din långivare sannolikt att kräva att du betalar PMI, som den kan debitera som en gratis i förskott eller som en del av din månatliga betalning. Detta skyddar långivaren om du inte kan betala ditt bolån. Privat bolåneförsäkring kan vara dyr – i många fall upp till 1 % av hela lånebeloppet på årsbasis. På ett bostadslån på 200 000 USD betyder det nästan 200 USD extra per månad som sparas genom att inte behöva betala PMI.

Vad är den genomsnittliga förskottsbetalningen?

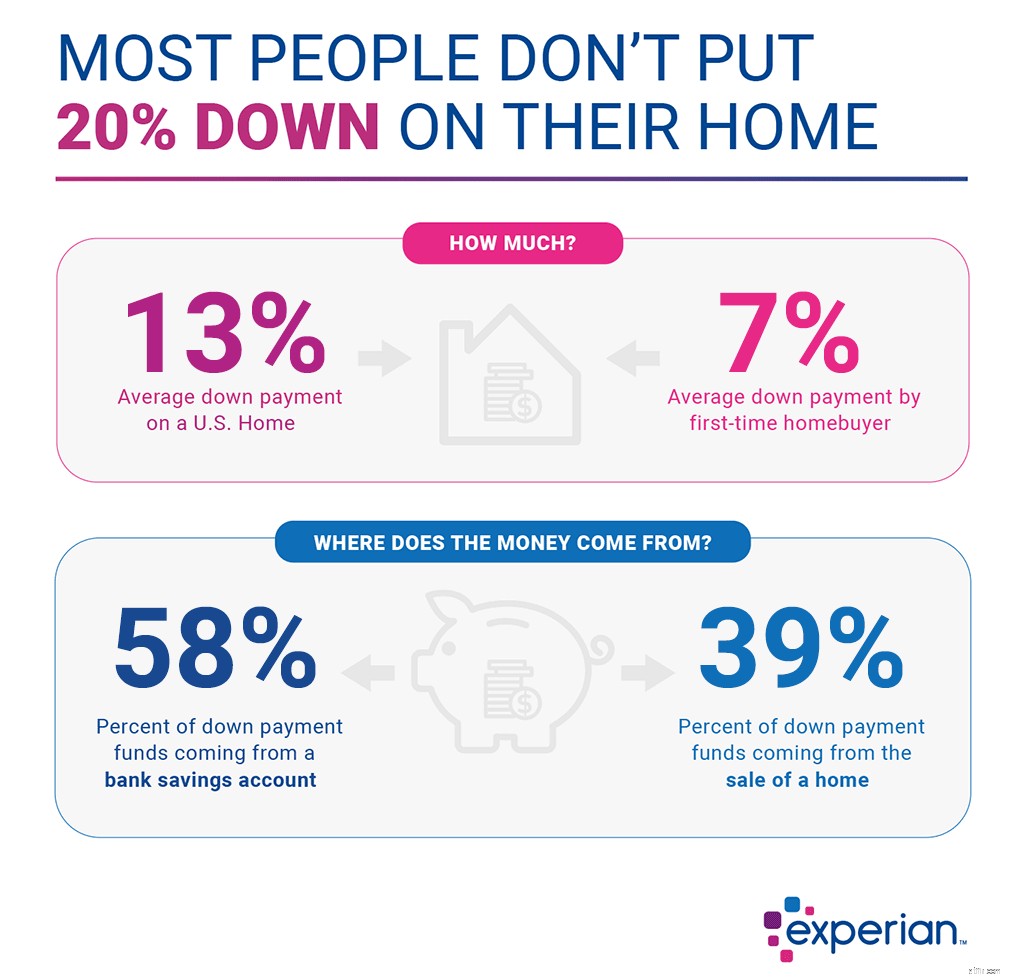

Trots fördelarna med att göra en handpenning på 20 % är det vanligt att köpare lägger ner mindre. Medianhandpenningen bland alla bostadsköpare 2018 var 13 %, enligt Realtors Riksförbund. Förstagångsköpare minskade i median med 7 %. Återkommande köpare lägger ner mest, med 16 %.

1

Realtor.com,

2

NAR

1

Realtor.com,

2

NAR

Vad är den lägsta förskottsbetalningen?

Även om förpliktelserna för handpenning varierar från långivare till långivare och främst beror på din kredittillstånd och skuld i förhållande till inkomst, kräver de flesta traditionella lån minst 5 % ned.

Bostadsköpare, särskilt förstagångsköpare med kontanter, har dock ytterligare alternativ. Till exempel är konventionella lån tillgängliga via traditionella långivare för mindre än 5 % ned. U.S. Federal Housing Administration (FHA) bostadslån är lättare att få än traditionella lån och kräver att låntagaren bara lägger ner 3,5 % av bostadens värde. Om du är en veteran eller tjänstemedlem kan du betala 0 % i rabatt och ingen privat bolåneförsäkring för ett bostadslån genom U.S. Department of Veterans Affairs.

Plus, många stater och kommuner har förstagångsbostadsköparprogram som ger handpenningshjälp. Kontakta din delstats bostadsfinansieringsbyrå för att ta reda på om program i ditt område.

När du överväger den lägsta handpenningen du är villig att göra, tänk igenom om att lägga ner mindre är en återspegling av din beredskap att köpa ett hem. Även om det är möjligt att få ett lån med lite eller ingenting ner, bör du fortfarande ha besparingar till hands innan du köper ett hem och inkomsten för att betala ditt bolån samt de andra kostnaderna för att äga ett hem. Att använda pengar från ditt pensionssparande eller din akutfond för en handpenning eller löpande utgifter är ett tecken på att du bör lägga mer tid på att spara för att förbereda dig för att köpa och äga ett hem.

Så här sparar du mot en förskottsbetalning

Det kan tyckas svårt att komma på kontanter för en handpenning i hemmet, särskilt när du siktar på nära 20 %. Så här tar du dig dit.

- Sätt ett mål :Börja tänka långt i förväg på när du hoppas på att bli husägare, få en uppfattning om ditt troliga köppris och spara därefter. Om bostäder i området du är intresserad av att sälja för cirka 300 000 USD och du vill köpa om fem år, skulle en handpenning på 20 % (60 000 USD) innebära att du sparar 1 000 USD i månaden fram till dess om du börjar från början . Om det verkar omöjligt, överväg att spara längre eller sikta på en mindre handpenning – och räkna ut hur mycket du kan betala i en privat bolåneförsäkring som ett resultat.

- Minska utgifterna :När du har ett mål i åtanke, gör en inventering av dina nuvarande utgifter. Kontrollera om du betalar för prenumerationstjänster eller medlemskap som du inte använder, leta runt efter bilförsäkring för att se om du kan få ett bättre erbjudande och förhandla ner din kabelräkning. Att spara på stora inköp, som att välja en begagnad bil i stället för en ny, kommer att göra den största bucklan medan du arbetar mot en handpenning.

- Skapa en löpande budget :När du har gjort en första inventering, börja spåra dina utgifter, även om det innebär att hålla ett öga på kategorier, som underhållning, måltider ute och personlig omvårdnad, snarare än varje enskilt köp. Många appar låter dig länka dina check- eller kreditkortskonton så att du kan se vad du spenderar på. Välj en budgetriktlinje att följa, som 50/30/20-budgeten, som föreslår att du inte spenderar mer än 50 % av din heminkomst på nödvändigheter, inte mer än 30 % på önskemål och 20 % eller mer på besparingar och skulder löna sig. Leta regelbundet efter möjligheter att skära ner på önskemål, till exempel, så att du kan omfördela pengar till sparande.

- Automatisera besparingar :En automatisk överföring från ditt check- till sparkonto är det enklaste sättet att säkerställa att du sparar regelbundet för en handpenning. För många köpare är det ett bra alternativ att öppna ett högavkastande sparkonto – som erbjuds av många onlinelångivare. Du får en högre ränta än ett checkkonto eller ett traditionellt sparkonto skulle ge, men du tar inte risken att investera dina pengar. Att investera kan innebära att ditt sparande tappar i värde om börsen faller innan du planerar att köpa ett hus.

- Utnyttja kraften i gåvor :Det är ingen skam att ta hjälp av en släkting eller annan källa för att göra en handpenning, och både konventionella och statliga lån möjliggör gåvofonder.

För att korrekt dokumentera gåvomedel måste både låntagaren och givaren underteckna ett gåvobrev, tillhandahålla bevis såsom ett kontoutdrag som visar att givaren hade möjlighet att gå med pengarna, visa upp en kopia av checken från givaren och dokumentera insättning av checken på låntagarens konto.

- Sök efter ett bolån :Överväg flera alternativ för bolån och handpenning när du letar efter ett lån. Se till att du är medveten om alla statligt stödda låneprogram och statliga och lokala bostadsköparstödsprogram som du kan kvalificera dig för. Om du känner dig överväldigad av alternativen, kan en bostadsrådgivningsbyrå som godkänts av amerikanska departementet för bostäder och stadsutveckling vara ett bra ställe att börja. Lokala rådgivare kan koppla dig till resurser om bostadsköpsprocessen i ditt område.

Slutet

Även om 20 % kan vara det ideala, finns det ingen handpenning som passar alla – särskilt med tanke på hur många husköpare som lägger ner mindre. Istället, efter att ha undersökt dina bolånealternativ, lokala hjälpprogram och personliga besparingar, välj en handpenning som gör bostadsägande möjligt samtidigt som du ger dig flexibiliteten att uppfylla andra långsiktiga mål.