version av denna artikel översatt av Marisela Ordaz

version av denna artikel översatt av Marisela Ordaz På bara några dagar skakades detaljhandeln av två stora uppköpsmeddelanden från branschens goliater:Walmart och Amazon. Den sistnämnda tog lejonparten av rubrikerna och tillkännagav sitt förvärv av Whole Foods Market i fredags för hela 13,7 miljarder dollar, vilket gör det till det största förvärvet i företagets historia (dvärgande deras förvärv av Zappos på 1,2 miljarder dollar 2009).

Eftersom marknaderna fortfarande kom till rätta med nyheterna följde Walmart snabbt upp med tillkännagivandet av sitt förvärv av Bonobos, återförsäljaren för direkt till konsumenter (DTC), för 310 miljoner dollar. Som Fast Company påpekade:"Förflyttningen gjorde en lättnad exakt hur hårt [Amazon och Walmart] konkurrerar om den amerikanska konsumenten genom att arbeta för att sömlöst integrera shoppingupplevelser online och offline."

När dammet lägger sig verkar det klart att Amazons drag kommer att vara mycket mer betydelsefullt, inflytelserik och störande än Walmarts. Med förvärvet av Whole Foods inleder Amazon möjligen en radikal störning av detaljhandeln med tegel och murbruk i USA, vilket lämnar Walmart att spela försvar.

Konsensus är överväldigande att Amazons förvärv av Whole Foods är en stor sak. "Amazon köper Whole Foods är otroligt intressant, mycket strategiskt och definitivt inte standard", säger Toptal Finance Expert Josh Chapman. Med tanke på videon som introducerade Amazon Go (nedan) som dök upp i slutet av förra året, tror Chapman "[det var] Amazons vision hela tiden och jag tror att den är i centrum i deras vision för Whole Foods. Amazon Go kommer nu att bli tekniken som kommer att uppsluka alla Whole Foods-butiker över hela landet. Jag ska vara lika djärv som att säga att Amazons köp av Whole Foods är början på en otrolig våg av innovation över hela livsmedels-/shoppinglandskapet.”

Tron på Amazons förmåga att revolutionera matupplevelsen i butik (på svansen av Amazons andra nyligen genomförda inhopp i fysiska bokhandlar), upprepas av flera andra. Toptal finansexpert Sebastian Fainbraun, som är investerare och styrelseledamot i Dolcezza Gelato, en distributör till Whole Foods i Mid-Atlantic, föreställer sig en radikalt annorlunda upplevelse i butik:"Tänk dig att gå till Whole Foods för att få frukt, kött och grönsaker, plus andra coola impulsköp, men också i kassan med en påse med dina månatliga automatiserade varor som väntar på dig. Amazon har såväl analysen som logistiken. Det kommer att revolutionera shoppingen. För Whole Foods har de förstklassiga fastigheter och kan så småningom använda det utrymmet till annat än mat. Om jag var en detaljhandelshyresvärd skulle jag vara mycket orolig om jag inte har den typen av fastigheter. Föreställ dig samma modell men på ett köpcentrum med kläder och accessoarer.”

Om man lägger undan potentialen för förändring i detaljhandelsupplevelsen, ser båda implikationer som går långt utöver. Chapman, en före detta investeringsbankman på Morgan Stanley blev entreprenör med erfarenhet från detaljhandel, fastigheter, energi och SaaS-industrier, tror att "efter Whole Foods kommer Amazon förmodligen att replikera denna exakta förvärvsstrategi genom att köpa en närbutik (CVS), större klädåterförsäljare (Macy's), sedan kanske en återförsäljare av tekniska apparater (Best Buy). Denna förändring kommer att ha en enorm inverkan på omfördelning av jobb och kommer också att skapa en våg av ny teknik och appar som kommer att vara "tjänsteleverantörer" för denna nya shoppingupplevelse."

Uppfattningen att Amazons koppling till Whole Foods markerar början på en större insats i traditionell detaljhandel delas av Fainbraun:"Om detta fungerar kommer Amazon så småningom att köpa en återförsäljare som Nordstrom också. Det handlar om att optimera butiksytan med rätt artiklar och upplevelse och ha leveransalternativ och automatisering för resten.”

De utbredda potentiella konsekvenserna för dagligvaruhandeln och större detaljhandelsyta kan förklara varför så många återförsäljares aktier fick en stor hit i efterdyningarna av nyheterna (diagram 1). Toptals finansexpert Neel Bhargava, vars erfarenhet av private equity och managementkonsulter fokuserade särskilt på detaljhandelsföretag, påpekar:"Whole Foods är en stor kategoriledare som gör det möjligt för Amazon att komma in i tegel- och murbruksutrymmet i ett svep, och de kan utnyttja för mycket annat. Det är därför andra livsmedelsaffärers aktiekurser drabbas. Det kommer att bli väldigt svårt att konkurrera med.”

Vissa är dock lite mer försiktiga med att dra slutsatser för snabbt. Toptal finansexpert Ethan Bohbot, analytiker inom investeringsbank och hedgefond som blev entreprenör, säger:"Jag tror att den initiala nedgången i detaljhandelsaktiekurser är en överreaktion och det återstår fortfarande att avgöra om den stora åtgärden är motiverad - Amazon har länge försökte bryta sig in i livsmedelsbutiker och har i princip erkänt att de behöver hjälp genom att skaffa Whole Foods, så deras framgång verkar inte som en garanti. Marknaden tycks redan anta att Amazon kommer att avsevärt störa marknaden och ta en stor del av andelen, när ett scenario där effekten bara är stegvis inte är orimligt, särskilt på kort sikt. Samtidigt, om det går bra för Amazon, kan vi se tillbaka och säga att det var en underreaktion, men bara med tanke på osäkerheten tror jag att omfattningen av flytten var överdriven (inte riktningen – det här är verkligen ett konkurrenshot) .”

När det gäller Walmarts förvärv av Bonobos är de flesta överens om att detta förvärv är mer additivt än det är spelförändrande. Chapman säger "att Walmart köper Bonobos är vettigt bara för att det är en förlängning av Walmarts klädportfölj. Det här förvärvet känns mycket mer standard, kakskärare och lite "tråkigt", ärligt talat. Bonobos varumärke kommer förmodligen att förbli detsamma, förhoppningsvis inte offra kvalitet (vem vet), men nu kommer det att integreras på ett stort sätt i Walmarts ekosystem.”

Fainbraun håller med:"Det är mer som en häck. Som att McDonald's köper Chipotle. Investera i en ny modell att lära sig. Amazon/Whole Foods är att helt förändra modellen eller ta den till nästa nivå – total försäljningskanal/analys/logistikoptimering.”

Bohbot utvidgar de strategiska skälen för affären och beskriver, "Det här verkar bara som en bult-on till deras e-handelsverksamhet. Jag förstår den strategiska logiken i att få talang från en framgångsrik online-baserad återförsäljare, men de har gjort flera liknande förvärv (och i större skala) tidigare som till synes skulle uppnå samma mål (Jet.com, ModCloth, etc.), så jag är inte säker på att den inkrementella fördelen kommer att bli lika stor som Amazon/Whole Foods.”

En kanske underskattad – och säkerligen underrapporterad – del av Walmart/Bonobos-affären relaterar till marginaler. Om detta påpekar Toptal Finance Expert Tayfun Uslu att "det är viktigt att nämna att Bonobos är ett vertikalt integrerat företag och, som ett företag som är både varumärke och distributör av sina produkter, innebär detta mycket höga bruttovinstmarginaler som inte är lätta uppnås av köpare och återförsäljare eller marknadsplatser (d.v.s. Whole Foods och Amazon). Whole Foods har något eget märke, men det står för cirka 15% av intäkterna. Walmart driver en strategi för att köpa vertikalt integrerade företag eftersom de i slutändan har högre bruttovinstmarginaler.”

Vad man än tycker om Walmarts strategi att dyka in i e-handel via mode, är det tydligt att den allmänna trenden på detta område har gått mot DTC. Etablerade varumärken har stadigt ökat sin andel av försäljningen från denna kanal till skillnad från de traditionella detaljhandelskanalerna (diagram 2). Att bygga en stark onlinenärvaro inom mode på många sätt kräver en stark positionering inom DTC, något som lyser igenom i Walmarts nyligen genomförda förvärv i rymden.

Jämfört med Amazons senaste drag, ur ett marginalperspektiv, verkar Walmarts strategi verkligen mer aktiv. Bohbot sammanfattar det på följande sätt:"Denna specifika transaktion för Walmart är försumbar, och med tanke på scenen/skalan kanske det inte ens påverkar Walmarts marginaler, men det övergripande målet är att stärka e-handelsverksamheten, som teoretiskt kommer att ha högre marginaler och ge upplyftning till det övergripande företaget när mixen fortsätter att skifta mot e-handel.”

Bohbot fortsätter med att säga:"För Amazon är Whole Foods-förvärvet en annan historia - tegel- och murbrukskanaler har en lägre marginalprofil än onlinekanaler med högre fasta och rörliga kostnader, så genom att öka mixen av tegel och murbruk är Amazon till synes späder ut sina marginaler. Dessutom, inom detaljhandeln, har livsmedelsbutiker en ganska dålig marginalprofil, så en ökad dagligvarumix av intäkter kommer att visa sig vara utspädande.”

De lägre marginalerna inom dagligvaror var något som Jeff Bezos själv lyfte fram tidigare i år. När vi vänder oss till Twitter för att svara på en artikel i NY Post som hävdade att Amazon Go hade rörelsevinster på mer än 20 % och kunde arbeta med bara tre mänskliga arbetare, hade Amazons vd detta att säga:

Figur 2:Jeff Bezos om dagligvarumarginalerna

Källa:Twitter

Men Bohbot verkar inte vara bekymrad över denna senare punkt. Bortsett från det faktum – som Wall Street Journal påpekar – "Whole Foods […] verkar med mycket högre vinstmarginaler än andra livsmedelsaffärer, delvis tack vare de högre påslag som det får för många av sina exklusiva varor" (diagram 3), Bohbot menar att "Jag tror inte att du helt enkelt kan använda Whole Foods-marginaler på de ökade intäkterna som Amazon skaffar och säga att det kommer att bli de inkrementella vinsterna - det finns utan tvekan synergier (försörjningskedjan, etc.), och dessutom gör vi inte det vet hur framtida Whole Foods-butiker kommer att se ut när Amazon väl kommer in där. Det är möjligt att Amazon minskar fotavtrycket över stora butiker dramatiskt, tar ut arbetskraft och automatiserar mycket av den dagliga verksamheten så att marginalerna är mycket högre än Whole Foods fristående (rimligen någonstans däremellan marginaler som uppnås av försäljningskanaler endast online och fysiska och murbruk). Hur mycket högre Amazon kan öka marginalerna återstår fortfarande att se, men jag tror att Whole Foods-butiker kommer att se väldigt annorlunda ut under Amazon, och troligen på ett sätt som minskar kostnaderna och förbättrar marginalerna från status quo."

Jämför man de två dragen från en strategisk synvinkel kommer Amazons förvärv av Whole Foods klart överst. Finansexperten Alex Graham, en före detta räntehandlare som har flyttat in i riskkapital, påpekar, "Walmart vill köpa ett varumärke och få lite mjuk lärdom av sin taktik, backa upp dem med kontanter och logistik om det behövs men i stort sett behandla det som som en kvasi-aqui-hire/finansiell investering. Amazon vill förmodligen komma in mer direkt och dra nytta av Whole Foods anläggningstillgångar.”

Vikten av fastighetskomponenten i Amazon-transaktionen är allmänt erkänd. Som figur 3 nedan visar får Amazon ett starkt fotavtryck i detaljhandeln på många stora geografiska marknader. Toptal finansexpert Jeffrey Mazer, en finansexpert och advokat som har fungerat som transaktions- och värderingsexpertvittne tidigare, väger in detta och säger:"Möjligheterna för Amazon/Whole Foods är oändliga. Med Whole Foods fotavtryck i välbärgade områden och Amazons expertis inom försörjningskedja och leverans, skulle de kunna häva både matdetaljhandel och matleverans.”

I synnerhet är den viktigaste fördelen som många har pekat på att förvärvet av förstklassiga fastigheter gör det möjligt för Amazon att äntligen komma in i sista milen, något som återförsäljaren historiskt har kämpat för att göra. Alex Graham fördjupar sig ytterligare i detta:"Last mile-leverans är en kritisk komponent som startups inom dagligvaruhandeln har kunnat utnyttja i Amazons frånvaro. Att köpa en exklusiv kedja av stormarknader i exklusiva stadsområden kommer att tillåta Amazon att avsevärt förbättra sitt nav och eker-inställning. Bara av det skälet är de fysiska tillgångarna för hela livsmedel en nyckelkomponent i denna affär (och potentiellt en framtida källa till stridigheter mellan de två ledningsteamen om deras dubbla användning äventyrar den andras aktivitet).”

Fainbraun har dock en högre nivå:"Jag är inte så orolig för dagligvaruhandlare själva. Det är de andra återförsäljarna som kommer att drabbas mer. Människor kommer fortfarande att gå till livsmedelsbutiker för läge och bekvämlighet. De som lider kommer att vara världens Walmarts—Home Depot, återförsäljare av stora lådor. Amazon äter sin lunch och kommer att ha klass A-butik." Han fortsätter, "Framtidens detaljhandel kommer att handla om klass A upplevelsefastigheter och klass C bekvämlighet. Om Whole Foods slutar träna för Amazon tror jag att de kommer att köpa Nordstrom och Kmart. Nordstrom är det bästa varuhuset och mycket effektivt med utrymme och att skapa butiker i en butik. Och Kmart är billig, bra big box fastigheter. Om jag har rätt, kommer Amazon att ha livsstilscenterfastigheter, storlåda och inuti gallerior. Allt som avlämnings- och upphämtningsplatser och utställningslokaler för onlinebeställning.”

Den andra stora fördelen som de flesta Toptal-experter ser är att Whole Foods-förvärvet avsevärt kommer att hjälpa Amazon att ta sig in i en svår nisch:dagligvaror. Dagligvaror är en viktig kategori – en färsk rapport från Food Marketing Institute fann att dagligvaruförsäljningen i USA skulle kunna femdubblas under loppet av nästa decennium, med utgifter som uppskattas till mer än 100 miljarder dollar till 2025. Medan för närvarande cirka 25 % av Amerikanska hushåll handlar mat online (upp från 20 % för tre år sedan), den siffran kommer att växa till mer än 70 % inom de närmaste tio åren.

Toptals finansexpert Ethan Bohbot hade detta att säga om saken:"Jag tror att kopplingen mellan Amazon och Whole Foods har potential att visa sig vara mer fördelaktig för Amazon [än Walmarts förvärv av Bonobos] och mer störande för den bredare dagligvaruindustrin. Den allmänna förändringen av att köpa matvaror online har pågått ett tag om du tänker på plattformar som Fresh Direct eller Blue Apron, men det har varit långsamt och, baserat på Amazons historiska genomförande över andra affärssegment och nu accelererade push, tror jag att det bådar bra för dem att göra något spelförändrande – men det återstår naturligtvis att avgöra.”

En del av anledningen till att Amazon har haft sådana svårigheter att ta sig in i onlinebutiken beror på förtroende. FMI-undersökningen visade hur 69 % av shoppare värderade butikens rykte när de valde vilken butik de skulle köpa matvaror i (diagram 4). Bohbot ser Amazons förvärv av Whole Foods som fördelaktigt i detta avseende, "För mig validerar Amazon den fysiska kanalen för dagligvaror och förvärvar ett kvalitetsvarumärke med ett stort fotavtryck, vilket påskyndar deras satsning på dagligvaror genom att tillåta dem att överlägg deras insikter och dominans av försörjningskedjan/e-handel ovanpå en befintlig stark grund.”

När det gäller Walmarts förvärv av Bonobos, tror Bohbot att det motiverades av följande faktorer:"Förvärv av e-handelstalang, förvärv av beprövad hybridkanal (fysisk skyltfönster + onlineuppfyllelse), förvärv av ett kvalitetsvarumärke och kundförvärv av Bonobos kundbas – utöver det är jag inte riktigt säker. Detta skulle säkerligen utöka deras e-handelsnärvaro, som teoretiskt skulle ha högre marginaler, men givet stadium/skala, kanske det inte stämmer för detta förvärv."

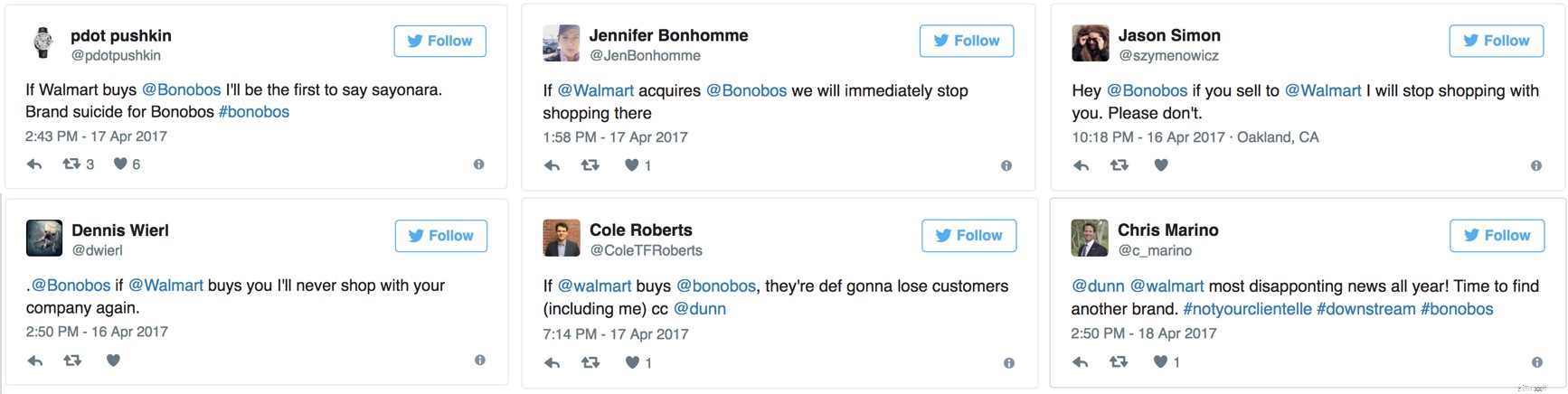

Frågan om överlappande (eller brist på sådana) kundbaser dyker upp flera gånger. Många är oroade över att Walmart- och Bonobos-kunder saknar överlappning, och att Walmarts förvärv faktiskt kan fjärma dem. Toptals finansexpert Jeffrey Mazer säger det själv:"Jag är kund hos Bonobos, Amazon och Whole Foods. Jag kan inte se att jag någonsin skulle köpa något från Bonobos igen. Alltför många berättelser om förvärvare som söker kostnadsbesparingar och andra synergier genom att skära ned på kvaliteten. Herrkläder har många spelare; det är lägre risk att bara börja köpa från någon annan.”

Och han verkar inte vara ensam. En Business Insider-artikel lyfte nyligen fram liknande känslor genom att titta på meddelandet om Twitter-versen (Figur 5).

Figur 5:Kundreaktioner på Twitter till Bonobos/Walmart-affären

Källa:Business Insider

Graham säger:"Strategiskt sett tror jag att Amazon/Whole Foods kommer att segra, eftersom det verkar som att det finns fler spännande överlappningar mellan kundbaserna för de två företagen - det vill säga en Whole Foods-kund handlar förmodligen på Amazon. Inte säker på om samma sak kan sägas om Walmart och Bonobos och det kommer att vara Walmarts problem att kämpa med. Och om Walmart för hårt försöker tvinga igenom några onaturliga synergier mellan dessa två grupper (som att flytta Bonobos onlinebutik till deras system) kan de i slutändan äventyra det hela.”

Toptals finansexpert Zachary Elfman har dock en annan uppfattning. "En ofta citerad motivering till varför en förvärvare är villig att betala ett pris över marknadspriset för ett mål är synergier. Synergier kan komma i många former, men det är inte direkt klart om några meningsfulla intäktssynergier genom kompletterande kundbaser kan uppnås genom integrationen av Whole Foods i Amazon. Det finns få om några intäktssynergier som Amazon vinner med Whole Foods-förvärvet eftersom Whole Foods har en mycket liknande kundbas, om inte identisk. Om jag skulle rita ett Venn-diagram över företagens kundbaser, skulle Whole Foods sitta nästan inom (mycket större) Amazon-cirkeln. Ja, detta gör korsförsäljning av befintliga produkter och tjänster enklare, men jag kan inte tänka på för många befintliga Whole Foods-shoppare som inte redan använder Amazon. Om man vänder på detta kan produkter från Whole Foods säljas till den expansiva Amazon-kundbasen, men jag är inte övertygad om att Amazons distributionskanal verkligen kommer att orsaka mycket större Whole Foods-penetration i en tid då Instacart redan tillåter onlinebeställning och hemmet leverans.”

Avlossas dessa drag tydliga skott i ett långvarigt detaljhandelskrig mellan två detaljhandelsjättar? Bohbot intar en mer mätt hållning i frågan:"Jag ser det inte riktigt så här. Amazon attackerar inte Walmart; de attackerar världen. Walmart är bara inkluderat och verkar mest sannolikt att falla offer för detta specifika tillkännagivande (med tanke på deras dagligvaruandel), vilket är anledningen till att folk kanske ser det så idag.”

På hans sista punkt är det viktigt att notera att Walmarts andel av dagligvaror är mycket betydande (diagram 5). Som Retail Dive betonade i en ny artikel:"Grocery is where Walmart verkligen lyser. Det är landets största säljare av dagligvaror med en kategoriförsäljning på 170 miljarder dollar förra året, och kategorin är nyckeln till att driva butiksbesök och kundlojalitet. Walmart har investerat i klick-och-hämta-program, fristående hemhämtningsplatser för matvaror och testar till och med en automatiserad kiosk för hämtning dygnet runt."

Med ovanstående i åtanke är det svårt att inte se hur Amazon/Whole Foods sätter Walmart på baksidan. Och i själva verket är andra Toptal-experter mer sansade. Finansexperten Tayfun Uslu tror att "i kapplöpningen om att bli det första monopolet ligger Amazon nu före." Och på monopolpunkten är han inte ensam. I kölvattnet av förvärvet har det kommit ut flera artiklar som bedömer frågan om den Seattle-baserade återförsäljaren kanske har gått för långt. Toptal VP of Business Talent Rajeev Jeyakumar medger, "Jag får redan de flesta av mina matvaror från antingen Whole Foods eller Amazon Fresh. Så de har ett lås på min plånboksandel! Speciellt om du kastar in Alexa-beställning och om de skaffade Grubhub—jag kanske aldrig lämnar soffan. Jag kan lika gärna skaffa mitt Amazon-kreditkort nu och låta dem ta den delen av värdekedjan också.”

Så kanske bilden är mycket mer aggressiv, med Amazons drag en fullständig krigsförklaring. Finansexperten Sebastian Fainbraun verkar verkligen tro det:"De förklarar inte krig – de förklarar seger. Walmart har en bra webbnärvaro men Amazon driver internet. Om de integreras ordentligt är kriget över. Amazon är den nya Walmart och Bezos är den nya Walton.”

Med rekordlåga räntor, vad är alternativet för sparare?

16 bästa Amazon Prime-förmånerna för semestern 2021

3 sätt Amazons köp av Whole Foods påverkar dig

Är detta det nya datumet för Prime Day 2020?

10 städer med den bästa balansen mellan arbete och privatliv för 2021

Städer med flest (och minst) bostäder till salu

5 stater med sämst hälsovård för pensionärer

Kommunicera med investerare:bästa praxis för nystartade företag