En av de första frågorna som många har i huvudet när de kortar ut en livförsäkring är om försäkringsbolaget kommer att betala ut om försäkringstagaren dör.

Det största bekymret är om försäkringsbolaget, efter så många år av premiebetalning, kommer att avslå anspråket och lämna din familj hög och torr i tider av sådan känslomässig stress.

Ingen överraskning att många litar på att köpa terminsplaner från LIC trots att dessa planer är dubbelt så dyra. Det beror på att folk litar på LIC.

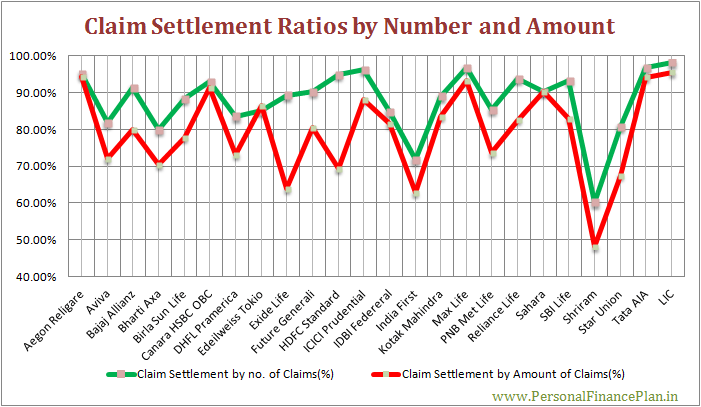

Anspråksuppgörelse från olika försäkringsbolag ger en fingervisning om hur bra en försäkringsgivare är på att reglera skador.

Högre skaderegleringsgrad, desto bättre är det.

Men även dessa uppgifter kan vara vilseledande.

Det som vanligtvis rapporteras på försäkringswebbplatser och i tidningar är avvecklingskvoten är avvecklingen i termer av antal skadefall . Vad som vanligtvis inte rapporteras är förhållandet i termer av mängden av reglerade skador .

Och att svara enbart på skaderegleringskvoter baserat på antalet anspråk kan vara vilseledande.

Låt oss se varför.

Anta att ett försäkringsbolag får 100 skadeansökningar under året.

10 anspråk kommer från High Sum Assured Term Insurance-planer med säg ett genomsnittligt anspråk på 1 crore Rs.

90 anspråk kommer från traditionella livförsäkringsplaner med låg Sum Assured med säg en genomsnittlig skadestorlek på Rs 5 lacs.

Försäkringsbolaget accepterar alla anspråk från traditionella försäkringar medan de avvisar 5 anspråk från försäkringsplaner.

Totalt antal anspråk =100

Totalt avgjorda anspråk =95

Anspråksavräkningskvot =95 %

95 % ser anständigt ut. Naturligtvis är högre bättre.

En skaderegleringsgrad på 95 % ger försäkringsbolaget skryträtt.

Men detta nummer döljer mer än det avslöjar.

Försäkringsgivaren tog emot skadeansökningar på Rs. 14,5 crores (10×1 crore + 90×5 lacs).

Men försäkringsbolaget gjorde upp endast värda 9,5 miljoner Rs (5×1 crore + 90×5 lacs).

Det är avräkningsgraden på 66,5 % (beloppsmässigt)

Om företaget avvisar försäkringar med högt värde (högt försäkringssumma) kommer det att dyka upp i avvecklingskvoterna endast om avvecklingskvoterna beräknas i termer av belopp.

Jag beräknade skaderegleringskvoterna baserat på skadedata som finns tillgängliga i IRDAs årsrapport för räkenskapsåret 2015-2016. Du kan ladda ner rapporten från IRDAs webbplats.

Jag har beräknat förlikningsdata baserat på både antalet anspråk och mängden av lösta anspråk.

Inom livförsäkring är försäkringsfallet, det vill säga försäkringstagarens död, ganska skarpt. Försäkringsbolaget kan inte argumentera om försäkringstagaren avlidit eller inte. Det enda skälet bakom avslag på anspråk kan vara bedrägeri eller att försäkringstagaren inte lämnar ut väsentlig information vid köpet.

Personligen skulle jag inte köpa livförsäkring från ett företag som reglerar mindre än 90 % av anspråken (i form av antal) och 80 % (i termer av belopp). Bara en aning.

Lyckligtvis minskar en ändring i försäkringslagen 2014 vikten av information om skadereglering när man väljer en livförsäkring. Detta diskuteras senare i inlägget.

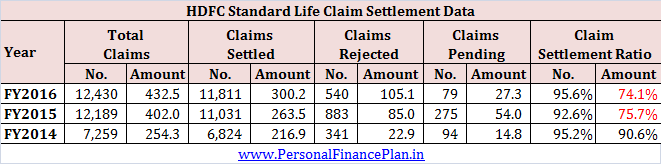

För FY2016-2016 har HDFC Standard Life en skaderegleringsgrad på 95 %. När det gäller beloppet av reglerade skador är dock förhållandet endast 69 %.

Det här är grymt.

Några av anspråken är under behandling i slutet av året. Jag har ansett dessa påståenden som avvisade för att komma fram till procentsatsen.

Men även om jag skulle ta bort de pågående anspråksdata, förbättras andelen endast marginellt till 74%.

Det är uppenbart att företaget har avvisat en hel del anspråk på högt värde (kanske från terminsplaner) medan det glatt avgjorde anspråk från försäkringar med lågt värde (säg traditionella planer).

För att gräva lite djupare övervägde jag för FY2014 och FY2015 också.

*för att ge försäkringsbolaget fördel av tvivel har jag inte tagit hänsyn till data för ärenden som pågår i slutet av året.

Situationen är ganska dålig för FY2015 också. Uppenbarligen avvisades anspråk av högt värde även under FY2015.

Ska du köpa livskydd från HDFC Life?

För att vara ärlig är det inte rätt att dra slutsatser i avsaknad av mer detaljerad information. Kanske finns det en ärlig förklaring. Endast försäkringsbolaget kan tillhandahålla detta.

Det är dock svårt att tro att HDFC Life är målföretaget för alla bedragare.

Jag skulle inte heller ge HDFC Life rent ut sagt. Kanske är det något fel.

Återigen, ändring i avsnitt 45 i försäkringslagen (diskuteras senare) kommer att ge en viss lättnad.

Det är inte svårt för försäkringsbolaget att rapportera produktmässiga eller till och med policymässiga data.

Kommer att hjälpa potentiella köpare att fatta ett beslut.

Men företagen gör det aldrig.

Vi vet svaret. De har något att dölja.

Jag förstår inte varför försäkringstillsynsmyndigheten inte tvingar försäkringsbolag att avslöja skaderegleringsdata för varje produkt.

Eftersom försäkringstillsynsmyndigheten inte var villig att agera antar jag att regeringen var tvungen att göra något för att erbjuda lättnad till försäkringstagarna och ha förtroende för försäkringsbranschen i allmänhet (och inte bara för LIC).

I enlighet med lagen, om din livförsäkring är 3 år gammal, kan ditt livförsäkringsanspråk inte avvisas av någon anledning . Detta innebär att försäkringsbolaget har 3 år på sig från inköpsdatumet på sig att bevisa att försäkringstagaren har gjort fel.

Ändringen träder i kraft den 26 december 2014. Därför gäller den alla försäkringar som säljs efter den 26 december 2014 eller senare. Jag är inte säker på om denna klausul gäller retroaktivt, dvs. försäkringarna sålda före den 26 december 2014.

En sak det gör är att det minskar alternativen för livförsäkringsbolagen. Som jag förstår har livförsäkringsbolag inget emot att böja sig till nya bottennivåer för att avslå ansökningar. Med deadline på 3 år är deras händer bundna (eller så tror jag). De måste uppfylla anspråk på en försäkring som utfärdats för mer än 3 år sedan.

Jag tror att det minskar vikten av skaderegleringsförhållanden när man väljer en livförsäkring. Det betyder dock inte att information om skadereglering inte är viktig. Ingen vet när han/hon ska dö. Vad händer om dödsfallet inträffar inom 3 år efter köpet?

Du kan läsa mer om detta tillägg i det här inlägget.

Upplysning :Jag har en livförsäkringsplan från HDFC Life. Köpte den för många år sedan.

Vilken är den bästa livstidsförsäkringen?

Bokförslag :Gå i pension rik, investera 40 Rs per dag (P.V.Subramanyam)