När du planerar att skydda dina tillgångar/ekonomier från ogynnsamma händelser, är de två vanligaste försäkringarna som du tänker på Livförsäkring och Sjukförsäkring.

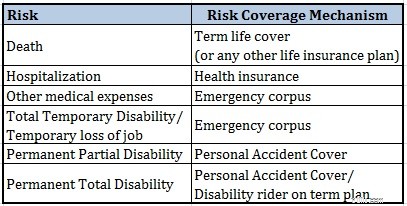

Livförsäkring ger ersättning till familjen om du inte är i närheten. Ett adekvat livförsäkringsskydd garanterar att din familj helst bör täcka alla dina utestående lån, sörja för ekonomiska mål och familjens regelbundna utgifter.

Sjukförsäkring förhindrar att din ekonomi drabbas vid sjukhusvistelse (av någon av familjemedlemmarna).

Har du dock någonsin tänkt på vad ett funktionshinder kan göra med din ekonomi?

Om du blir invalid i en olycka betalar inte livförsäkringen eftersom du fortfarande lever. Sjukförsäkringen betalar bara så länge du är på sjukhuset.

Inte bara det. En bestående funktionsnedsättning kan äventyra din inkomstpotential. Dessutom kan dina egna utgifter öka på grund av omvårdnad och sjukgymnastik.

Hur skyddar du din ekonomi och din förmögenhet mot sådana händelser? Det gör du genom att köpa en sjukförsäkring.

För det första kan handikappet bero på naturliga orsaker eller på olyckor.

Som jag förstår täcks inte funktionshinder på grund av naturliga orsaker av någon försäkring. Några planer för kritisk sjukdom kan täcka det.

I det här inlägget ligger fokus på olyckshändelse, dvs. hur skyddar du dig mot funktionshinder till följd av en olycka.

En olycka kan resultera i skador/invaliditet av varierande karaktär.

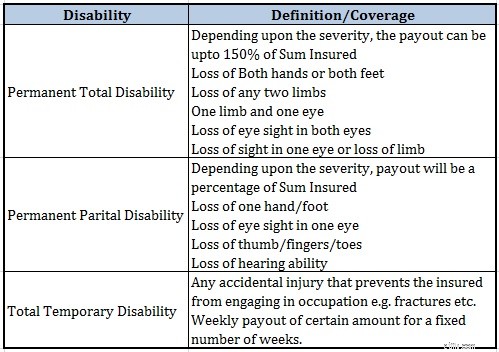

Tillfälligt handikapp :Du förväntas återhämta dig inom några månader (säg frakturer)

Partell bestående funktionsnedsättning :Förlust av en lem, förlust av synen på ett öga, förlust av hörsel etc.

Totalt permanent funktionshinder :Förlust av två lemmar, förlust av syn på båda ögonen etc.

Ärligt talat skulle jag inte oroa mig särskilt mycket för att köpa täckning för tillfälligt funktionshinder. Du borde ha tillräckligt med akutkorpus för att klara en sådan tillfällig kris.

Du kan dock behöva skydd mot bestående funktionsnedsättning.

Det här är lite knepigt. Om ett funktionshinder kan äventyra din förmåga att tjäna helt och hållet, finns det ingen anledning till att sjukförsäkringsskyddet ska vara lägre än ditt livförsäkringsskydd.

Du måste också se hur funktionshinder kan påverka din intjäningsförmåga. Och detta beror på vilken typ av yrke du har.

Om du till exempel har ett skrivbordsjobb kan du fortfarande arbeta med en partiell funktionsnedsättning (eller kanske till och med med total funktionsnedsättning). Därför kanske din förmåga att tjäna pengar inte påverkas lika hårt.

Men om du har ett fältjobb eller som kräver större fysisk ansträngning, kan ett funktionshinder påverka din inkomstpotential allvarligt.

Enligt min mening bör ditt sjukförsäkringsskydd vara minst lika stort som ditt livförsäkringsskydd.

Du är den bästa domaren.

Det finns två breda sätt att köpa skydd för olyckshändelse:

Du kan se omfattningen av täckningen är mycket lägre i händelse av en periodförsäkring. Den täcker endast permanent total invaliditet. Därför kan du förvänta dig att kostnaden för denna ryttare är mycket lägre.

Å andra sidan är ett fristående skydd för personliga olyckor (skydd för olycksfall) mycket mer omfattande. Förutom tillfällig och bestående funktionsnedsättning omfattas även olycksfall.

Därför är det lite dyrt också. En annan punkt att notera är att premien inte beror på din ålder utan på ditt yrke.

Om ditt yrke utsätter dig för större risker för olycksfall blir premien högre. Därför kan du förvänta dig att premien för en läkare är lägre än den för en byggare.

Du kan kontrollera premierna på allmänna försäkringsbolags webbplatser. Här är länken till premiumkalkylatorsidan på Apollo Munichs webbplats.

Läs :Allt du behöver veta om personliga olycksfallsförsäkringsplaner

För det första måste vi förstå att skadereglering under sjukförsäkringsskydd kanske inte är lika objektivt som livstidsförsäkringar. Du kan gå igenom policyformuleringarna för någon av policyerna för att förstå vad jag menar. Mitt inlägg om personliga olycksplaner täcker också sådana aspekter.

Men oavsiktlig funktionsnedsättning utgör en risk för din ekonomiska planering och det finns inget annat sätt att täcka en sådan risk förutom genom att köpa en invaliditetsförsäkring.

Du kan göra det genom att lägga till en handikappförare till din terminsplan eller genom att köpa en fristående plan.

Du kan faktiskt använda båda för att minska kostnaderna för sjukförsäkring.

En ryttare med funktionshinder med terminsplanen är billigare och kan ge ekonomiskt skydd mot bestående total invaliditet till ett lägre pris. Och det är där den största risken ligger för de flesta av oss.

För att utöka detta skydd och få skydd mot partiell bestående funktionsnedsättning också, kan du lägga till ett fristående skydd för personliga olyckor till din försäkringsportfölj.

10 ekonomiska bud för dina 30-åringar

Planera ditt barns ekonomiska framtid

Förstå din försäkringspärm

Din go-to-checklista för ekonomisk planering för varje skede av livet

Försäkring för kvinnor:Täcker du dina baser?

5 anledningar till att du bör skydda din inkomst i 20-årsåldern

Om försäkringsbolag skulle erbjuda finansiell planering?

Hur du uppskattar din villaförsäkring