Om du äger en lägenhet behöver du en lägenhetsförsäkring. Så enkelt är det. Men vänta . . . täcker inte din husägarförening (HOA) dig? Inte riktigt.

Även om lägenhetsförsäkring liknar husägares och hyresgästerförsäkringar, finns det några stora skillnader. Och en del av det blir ganska komplicerat. Men håll med oss! Vi kommer att förklara allt du någonsin behövt veta om lägenhetsförsäkring så att du kan vara säker på att du är täckt.

Bostadsförsäkring skyddar dina tillhörigheter om de blir stulna eller skadade (tänk brand eller stöld). Det ger dig också ansvarsskydd om någon skadas på din fastighet. Andelslägenhetsförsäkring ger ekonomiskt skydd för reparationer av den specifika lägenhetsenhet du äger.

Många lägenhetsägare antar att deras enhet och personliga tillhörigheter täcks av deras husägares förening (HOA) försäkring. (En HOA är en organisation som underhåller fastigheten i bostadsområden som lägenheter, radhus och bostadsområden.)

Ledsen att vara bärare av dåliga nyheter, men HOA-försäkringen täcker bara byggnaden och gemensamma utrymmen. Det kommer inte att betala för dina grejer eller interiörreparationer om skurkarna bryter sig in, stjäl din plattskärm och förstör din lägenhet.

Försäkring för din lägenhet kallas också HO-6-försäkring, en märkning som används för olika typer av fastighetsförsäkringar. Traditionella husägarförsäkringar kallas vanligtvis HO-3 medan hyresförsäkringar kallas HO-4. (Och om du fortfarande är i forskningsfasen för att köpa en lägenhet, kolla in vår analys av om en lägenhet verkligen är en bra investering.)

Vanligtvis. De flesta bolånebolag kräver att du har en bostadsrättsförsäkring. Och vissa HOA kräver det också – även om du betalade för lägenheten kontant (bra jobbat!).

Slutsats? Om du äger en lägenhet behöver du en lägenhetsförsäkring. Det sista du vill är att behöva doppa i ditt spar- eller pensionsboägg för att betala för att byta ut dina tillhörigheter eller göra reparationer.

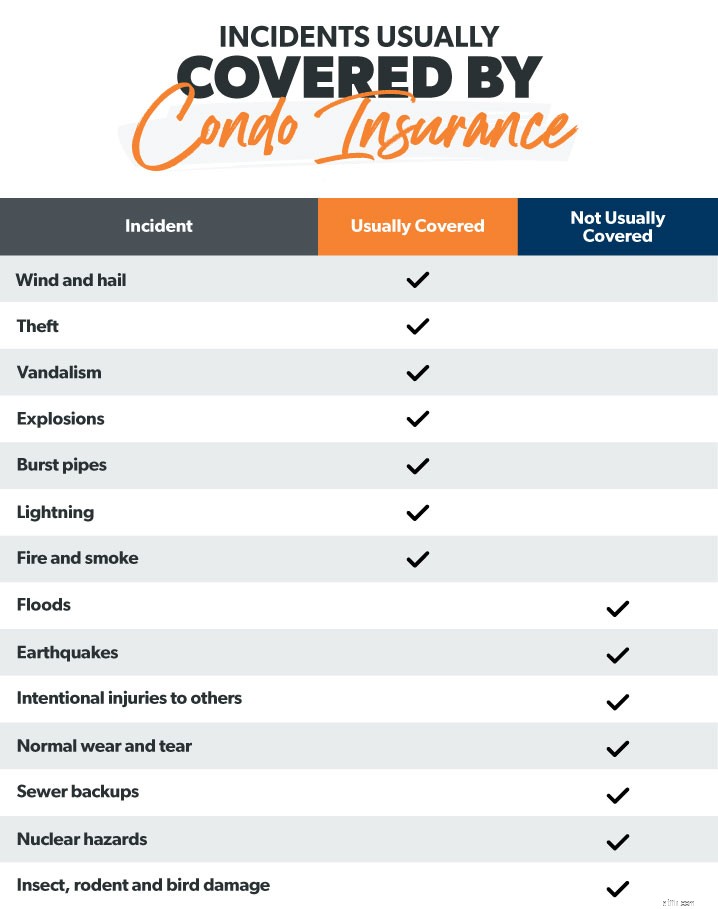

Bostadsförsäkring är ungefär som hemförsäkring. Det skyddar din ekonomi från naturkatastrofer som brand, hagel, vindstormar och stöld. När du har betalat din självrisk börjar ditt försäkringsbolag ersätta dig.

Här är en lista över vad lägenhetsförsäkringen vanligtvis täcker:

Om en tjuv bryter sig in och stjäl eller skadar dina grejer (möbler, kläder, apparater och elektronik), kommer lägenhetsförsäkringen att hjälpa till att betala för reparationer eller för att ersätta dina föremål. Precis som husägares försäkring täcks exklusiva föremål som konst och smycken bara upp till en viss gräns. Om du behöver mer täckning, kanske du vill titta på paraplyförsäkring.

Du bör också bestämma om du vill ha täckning för faktisk kontantvärde eller ersättningskostnadstäckning . Faktiskt kontantvärde tar hänsyn till avskrivningar , så att du inte får lika mycket för borttappade föremål. Ersättningskostnaden betalar dig för att köpa en ny TV.

Du är också täckt om insidan av din lägenhet är skadad. Detta skulle omfatta saker som innerväggar, golv, handfat, skåp, kakel och andra inventarier.

Om en storm förstör din lägenhet och det är din primära bostad, kan du behöva lite hjälp med levnadskostnader. Täckning för ytterligare levnadskostnader, även kallad förlust av användning , kan hjälpa till att täcka dessa oväntade kostnader.

Låt oss säga att du ordnar en fest för några vänner och familj på din skidortslägenhet. Grymt bra! Tills din kusin Vinny ramlar och bryter fotleden på dina steg. Bra att du har en lägenhetsförsäkring. Ansvarsskyddet täcker juridiska och medicinska kostnader relaterade till skador på din egendom. Det täcker dig till och med om din hund biter din granne i korridoren.

Din HOA-försäkring (även kallad huvudförsäkring) täcker några saker – gemensamma utrymmen (simbassänger, tennisbanor, lobby, etc.), skador som uppstår i dessa gemensamma utrymmen och eventuella skador på byggnadens exteriör från katastrofer eller stormar.

Men vi varnar dig igen. Räkna inte med HOA-försäkring som ditt enda skydd. Det kommer inte att skydda din enhet eller dina saker. Det är vad lägenhetsförsäkring är till för.

Nu undrar du, Andelslägenhetsförsäkring verkar vara en bra affär, men kommer den verkligen att täcka mig om min lägenhet översvämmas under en orkan?

Här är en praktisk lista över vilka typer av händelser som normalt täcks av en vanlig lägenhetsförsäkring.

För att ta reda på hur mycket lägenhetsförsäkring du behöver, här är några saker att tänka på. Gör först en inventering av alla dina personliga tillhörigheter. Skapa ett kalkylblad som du kan förvara någonstans säkert (som molnlagring) så att det inte går vilse eller förstörs under en katastrof. Ta foton och filma allt du äger så att du har ett register om du någonsin behöver lämna det till ditt försäkringsbolag under skadeprocessen.

Kontrollera sedan vad din HOA-försäkring täcker så att du inte köper ett täckning som du redan har. Be din HOA om en kopia av deras försäkringsdeklarationssida.

Du vill också titta på ansvarsgränser. De flesta planer erbjuder ett intervall från $100 000 upp till $300,000. Undersök hur mycket du tror att du behöver baserat på tillgångar som kan vara i riskzonen i en rättegång. Titta också på lokala byggkostnader för att få en uppfattning om hur mycket det skulle kosta att bygga om din lägenhet.

Slutligen, om din lägenhet är i en översvämningszon eller ett område som får orkaner, titta på extra täckning. Många amerikaner tror att deras vanliga egendomsförsäkringar kommer att täcka dem i händelse av översvämningar eller jordbävningar. Inte sant. En typisk lägenhetsförsäkring kommer inte, vi upprepar, inte betala för översvämnings-, jordbävnings- eller orkanskador. Du behöver ytterligare översvämningsförsäkring, jordbävningsskydd och orkanförsäkring.

Precis som tv-reklamen säger till oss (om och om och om igen...), kan du anpassa din försäkring. Detsamma gäller för lägenhetsförsäkring. Om du tittar på din situation och tror att du behöver mer täckning, här är några saker du kan lägga till i din plan.

Förlustbedömning (även kallad särskild bedömningstäckning ) är ett extra lager av täckning som slår in om din HOA-försäkring når sina gränser. Säg att det är en stor katastrof. Hela din lägenhetsbyggnad är för det mesta förstörd. Din HOA kan få varje lägenhetsägare att ställa upp för att täcka kostnader som ligger över huvudpolicygränsen. Det är här förlustbedömningen kommer in. Det kan hjälpa till att täcka vissa eller alla dessa utgifter så att du inte betalar ur egen ficka.

Och eftersom vi pratar om dåliga saker som kan hända, en sak till. Om större skada uppstår från din enhet, kan du vara på hugget för att täcka hela HOA-försäkringens (stora) självrisk. Låt oss till exempel säga att ditt barn leker med mikrovågsugnen (inte bra) och av misstag startar en brand (ännu värre) som sprider sig till andra enheter (usch). Din HOA kan kräva att du betalar deras självrisk eftersom det tekniskt sett var ditt fel (skäl #937 till att inte låta barn leka med mikrovågor).

Vi nämnde detta ovan, men om du vill vara säker på att du får ersättning för hela beloppet det skulle kosta att byta ut din 4K UHD 72-tums platt-TV, kan du få ersättningskostnadstäckning.

Överraskande nog kan du till och med lägga till skydd mot identitetsstöld till din lägenhetsförsäkring. Detta kommer att hjälpa till att täcka advokatarvoden om din identitet någonsin skulle bli stulen.

Vill du vara säker på att Picasso är täckt? Vi förstår. Du kan köpa högre gränser för exklusiva föremål som konst och smycken.

Om du är borta från din lägenhet under en period på över 30 dagar, kanske ditt försäkringsbolag inte godkänner skadeanspråk som uppstod när du var ledig. Om du bara är i din lägenhet en del av året bör du överväga att få ledig eller ledig täckning.

Det är precis så det låter som – extra täckning om din sumppump exploderar och vattnet backar upp i din lägenhet.

Okej, så vi såg att det finns många alternativ när det gäller lägenhetsförsäkring. Din försäkringsombud kan vägleda dig genom vilka tillägg som kan vara användbara för din situation.

Kostnaden för lägenhetsförsäkring varierar dramatiskt. Men den rikstäckande genomsnittliga årliga premien för lägenhetsförsäkring är 506 USD. 1

Försäkringsbolag baserar priserna på några faktorer:var du bor, värdet och åldern på din lägenhet, din självrisk, täckningsbelopp och saker som din ålder och kredithistorik.

Här är en titt på de genomsnittliga kostnaderna per stat så att du kan få en känsla för vad du kan tänkas betala.

| Stat | Kostnad för genomsnittlig årlig premium |

| Alabama | 541 USD |

| Alaska | 396 USD |

| Arizona | 400 USD |

| Arkansas | 539 USD |

| Kalifornien | 535 USD |

| Colorado | 417 USD |

| Connecticut | 399 USD |

| Delaware | 431 USD |

| Florida | 964 USD |

| Georgien | 493 USD |

| Hawaii | 310 USD |

| Idaho | 420 USD |

| Illinois | 398 USD |

| Indiana | 354 USD |

| Iowa | 295 USD |

| Kansas | 439 USD |

| Kentucky | 390 USD |

| Louisiana | 748 USD |

| Maine | 342 USD |

| Maryland | 310 USD |

| Massachusetts | 444 USD |

| Michigan | 369 USD |

| Minnesota | 312 USD |

| Mississippi | 600 USD |

| Missouri | 416 USD |

| Montana | 382 USD |

| Nebraska | 355 USD |

| Nevada | 424 USD |

| New Hampshire | 332 USD |

| New Jersey | 450 USD |

| New Mexico | 397 USD |

| New York | 553 USD |

| North Carolina | 456 USD |

| North Dakota | 320 USD |

| Ohio | 319 USD |

| Oklahoma | 631 USD |

| Oregon | 364 USD |

| Pennsylvania | 385 USD |

| Rhode Island | 500 USD |

| South Carolina | 500 USD |

| South Dakota | 307 USD |

| Tennessee | 473 USD |

| Texas | 790 USD |

| Utah | 269 USD |

| Vermont | 345 USD |

| Virginia | 352 USD |

| Washington | 374 USD |

| Washington, D.C. | 369 USD |

| West Virginia | 313 USD |

| Wisconsin | 280 USD |

| Wyoming | 379 USD 2 |

Om du vill spara på lägenhetsförsäkring (och ärligt talat, vem är inte det?), här är några tips.

Bunta och spara. Bunta och spara. Bunta och spara. Japp, vi har bara hört det en miljon gånger på TV. Men det är sant! Om du kombinerar lägenhetsförsäkring med din bilförsäkring hos samma försäkringsbolag kan du spara pengar.

Du kanske också kan spara lite genom att installera bättre säkerhetsfunktioner i din lägenhet, som bultlås och rökdetektorer. Försäkringsbolag belönar människor med rabatter om de tar säkerheten på större allvar.

Ett annat sätt att sänka månatliga premier är att öka din självrisk. Se bara till att du har tillräckligt med besparingar för att täcka den högre självrisk om du i slutändan behöver lämna in en skadeanmälan.

Ett annat bra sätt att spara när du skaffar lägenhetsförsäkring är att helt enkelt shoppa runt. Och du kunde gör det här på egen hand – men vem har egentligen tid med det? Istället rekommenderar vi att du använder ett av våra försäkringsproffs som ingår i vårt program för godkända lokala leverantörer (ELP). De är RamseyTrusted och kan handla åt dig för att få bästa täckning till bästa pris.

Precis som ditt hem är din lägenhet en av dina största investeringar. Men att hitta din lägenhetsförsäkring sweet spot kan vara svårt. Så många alternativ, så lite tid! Låt ett proffs shoppa åt dig så att du kan sova lugnt och veta att din lägenhet är täckt.

Få kontakt med en lokal ELP idag!

En HO-6-policy avser egendomsförsäkring som specifikt täcker en lägenhet. En HO-3-policy är en vanlig husägareförsäkring och är den vanligaste formen av täckning för småhus. HO-6-policyerna täcker endast lägenhetsägarens ägodelar och deras enhet, inte själva byggnaden.

Det beror på skadan. HOA-huvudpolicyn betalar för exteriör strukturella skador (som byggnadens tak) medan din egen lägenhetsförsäkring betalar för interiör strukturella reparationer (som dina golv eller väggar).

Ja, även om du kanske inte behöver så mycket bostadstäckning. Detta beror på att "allt-in" HOA-försäkring skyddar lägenhetens struktur såväl som delad egendom. Den här "allt-in"-policyn täcker dock inte dina personliga tillhörigheter . Så du behöver fortfarande lägenhetsförsäkring för att se till att du är helt skyddad.

Nej. Typiskt ansvarsskydd för lägenhetsförsäkring (inklusive täckning för medicinska betalningar betalar endast sjukvårdskostnaderna för någon annan vem som är skadad på din egendom. Om du skadades, skulle du behöva använda din egen sjukförsäkringsplan.