När du väljer en försäkringsplan är det första filtret du använder på skaderegleringskvoterna. Sänk skaderegleringen för ett företag, desto mer är sannolikt att du håller dig borta från företaget. IRDA kom ut med sin årsrapport för FY2017-2018 i januari 2019. Låt oss i det här inlägget titta på skadeuppgifter från sjukförsäkringsbolag för FY2017-2018.

Och det finns goda skäl till detta.

Inom livförsäkring är skaderegleringen svart och vit. Ditt krav avgörs antingen helt eller avslås helt. Detta beror på att försäkringsfallet (försäkringstagarens död) är mycket skarpt. Det råder ingen tvekan om försäkringsfallet. Antingen är den försäkrade levande eller död. Avslaget kan endast bero på bedrägeri eller väsentligt sekretess. Skadereglering efter antal eller belopp ger därför ett bra konto (om du ser data för några år).

När det gäller sjukförsäkring är det inte så. Försäkrad händelse är inte särskilt skarp. Dessutom varierar det från plan till plan. Därför beror avslaget inte bara på bedrägeri eller väsentligt tystande. Ett sjukförsäkringsanspråk kan avvisas helt enkelt för att du gjorde anspråk på det som inte omfattades av planen. Du kan inte klandra försäkringsgivaren för det.

Dessutom kommer din fordran knappast att betalas i sin helhet. Det finns några utgifter i sjukhusräkningen som aldrig kommer att regleras. Matematiken bakom beräkningen av skaderegleringen kan bli mycket komplex.

Låt oss säga att du gör ett krav på Rs4 lacs, men försäkringsgivaren betalar endast Rs 1,5 lacs. Räknar du påståendet ogillat eller ogillat? Som konsument kan du känna dig kortvarig medan försäkringsgivaren skryter om det. Låt oss titta på några exempel.

Jag säger inte att sjukförsäkringsbolag aldrig gör något fel. Försäkringsklausulerna är inte särskilt objektiva och är föremål för tolkning. Du har problem om försäkringsgivarens tolkning är negativ.

Vi måste förstå att plainvanilla skaderegleringen efter antal och belopp inte målar hela bilden när det gäller sjukförsäkringsbolag. Jag hittade inte heller dessa uppgifter i IRDA-årsrapporten. Men jag tror att det hade varit bättre om sådan information fanns tillgänglig försäkringsmässigt. IRDA-rapporten samlar in data för branschen (men inte försäkringsbolag).

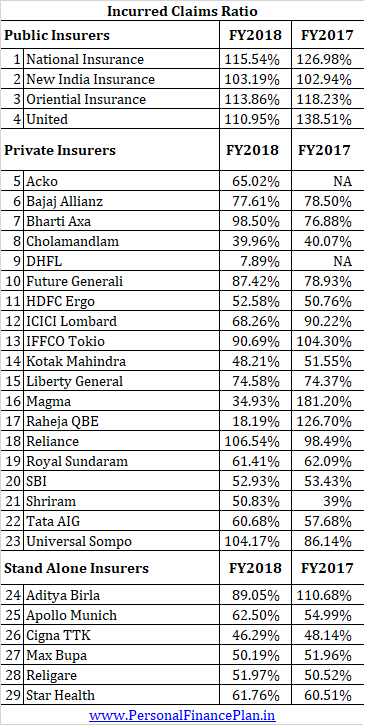

IRDA-rapporten ger upphov till skadeförhållande för varje sjukförsäkringsbolag.

Antal fordringar =Skadebetalningar som betalats under året/premier som samlats in under året

Låt oss säga att ett försäkringsbolag samlar in en sjukförsäkringspremie på 500 crores under året och betalar 250 crores för skadereglering. Ersättningsgraden kommer att vara 50 %.

Som du kan se är skadekvoten mycket högre för offentliga försäkringsbolag.

Den större frågan är, hur tolkar vi ICR och vad är en bra ICR? Enligt min mening finns det inget skarpt svar. ICR kan inte läsas isolerat.

För livförsäkringsbolag gäller att ju högre skaderegleringsgraden är, desto bättre är den. Men när det gäller sjukförsäkringsbolag är detta lite knepigt. En mycket hög ICR kanske inte är särskilt bra.

För det första är det orättvist att förvänta sig att försäkringsbolagen har en skadekvot på nära 100 %. Detta beror på att betalningen för försäkringsskador inte är deras enda kostnad. De har ett företag att driva. De insamlade premierna är den enda intäktskällan (eller så tror jag) medan det finns flera utgiftshuvuden som skadebetalning, anställdas löner, kontorskostnader, marknadsföringskostnader, skatter och alla andra affärsutgifter. Om allt går till skadereglering, hur skulle försäkringsbolaget vara lönsamt? Du skulle väl inte vilja vara med ett försäkringsbolag som inte kan hålla huvudet ovanför vattnet?

Ett skadeförhållande närmare 100 % (regelbundet) kan bero på dålig emissionsgaranti (risken är inte bra prissatt). Det finns många exempel där grupppolicyer har hållits löjligt billiga. Sådana försäkringsbestånd kan bara blöda. För övrigt kan en mycket hög ICR också peka på en gynnsam skaderegleringskultur i företaget.

Några av bolagen, alla offentliga försäkringsgivare, har en skadekvot på över 100 %. Du kanske känner att sådana företag är bättre. Jag är dock inte säker. Ett försäkringsbolag kan inte vara lönsamt om skadeförhållandet (eller ICR) är mer än 100 % regelbundet. Som kund kan du bevittna kraftiga höjningar av premier under de kommande åren eller potentiellt större armvridning vid skadetillfället (särskilt om du är en detaljhandelskund). Om du är en gruppplanskund kan planerna som läcker för mycket pengar till och med läggas på hyllan nästa år. Gruppplaner kommer inte med ett löfte om livslång förnyelse. Samtidigt finansieras de offentliga försäkringsgivarna av staten. Därför kan de leva med förluster väldigt länge.

Är förhållandet med låga skadeanspråk bra?

Låg ICR kan bero på en ogynnsam skaderegleringskultur, dåliga försäljningsmetoder eller felförsäljning. Men detta kanske inte är den enda anledningen. Det kan också bero på bra garantier eller helt enkelt att välja friskare kunder.

Låt oss säga att ett nytt försäkringsbolag startar sjukförsäkringsverksamhet i Indien. Med sin strategi att attrahera lågriskkunder (unga och friska) till mycket låga premier bygger de snabbt upp en god närvaro i Indien. Eftersom de har fokuserat på enbart friska kunder bör de räkna med att få ett lågt antal reklamationer under de första åren. Detta kan leda till en lägre ersättningsgrad, låt oss säga 40 %. Inget fel på försäkringsgivarens sida. Men i det här fallet betyder en låg skadekvot ingenting för den blivande köparen (eller det tror jag). Det är varken bra eller dåligt. För allt du vet, när den här uppsättningen köpare blir äldre, kan försäkringsbolaget visa sin rätta färg.

Om vi har bättre upplysningar från försäkringsbolagen (diskuteras senare), kanske vi kan tillskriva dessa siffror större betydelse.

Personligen kommer jag att vara försiktig med försäkringsbolag med mycket låg ICR eller mycket hög ICR. För mig kommer en låg ICR att vara mindre än 60% och en hög ICR kommer att vara mer än 85-90%. För att vara ärlig, har det inte lagts ner mycket tanke på att välja dessa trösklar. Och ja, titta inte bara på siffrorna för ett år. Fokusera på trenden.

Som jag förstår, product wisedate Data för skadereglering (förhållande mellan uppkomna anspråk) görs inte tillgänglig för kunderna. Om inte i IRDA:s årsrapport, bör denna information åtminstone göras tillgänglig på försäkringsbolagets webbplats.

Det skulle hjälpa om försäkringsbolagen kunde tillhandahålla åldersmässiga data för varje produkt, dvs. Produkt X har en viss procentandel av kunder som är i åldersgruppen 25-35, 35-45 och så vidare och hävdar data för varje kategori. Om de flesta kunderna är unga, förväntas en låg ICR.

Försäkringsbolagen bör avslöja ersättningsgraden för olika typer av kunder, t.ex. detaljhandel och gruppabonnemang. Det är allmänt känt att gruppförsäkringsplaner har bättre skadereglering än detaljhandelsplaner. Det är möjligt att företagsköpare med högre förhandlingsstyrka gynnas på bekostnad av privatkunder. Lowerremiums eller bättre skadereglering eller båda. Som potentiell köpare vill du veta om företaget är kundvänligt för detaljhandeln.

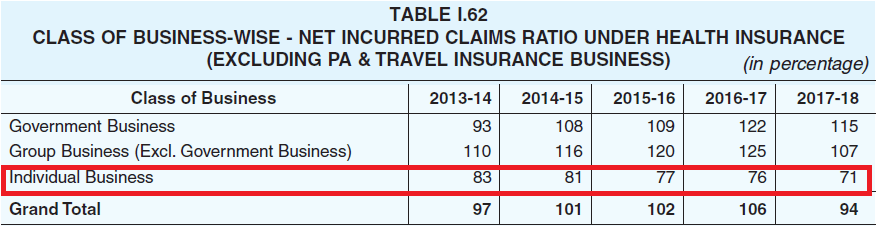

IRDA:s årsrapport (2017-2018) tillhandahåller sammanställd information på branschnivå. Detta målar ingen upprörd bild. ICR för privatkunder bara går ner.

Till och med rådata när det gäller antalet anspråk som gjorts och avvisats kommer att hjälpa en hel del. Jag förstår att "godkänd:och "avvisad" är ganska subjektivt med sjukförsäkring. Det kan dock fortfarande finnas segregation när det gäller procentandelen av ersättningsbeloppet. Vi skulle till exempel kunna ha 5 intervall (produktmässigt).

25 % av anspråken :Anspråket avvisades direkt

10 % av anspråken: Regleras mellan 0 och 25 % av skadebeloppet

5 % av anspråken :Regleras mellan 25 % och 50 % av skadebeloppet

15 % av anspråken :Regleras mellan 50 % och 75 % av skadebeloppet

45 % av anspråken :Regleras mellan 75 % och 100 % av skadebeloppet

Åldrande data för anspråken (hur lång tid det tog att reglera ett anspråk) kan också vara användbara . IRDA-rapporten tillhandahåller data för hela sjukförsäkringsbranschen. Företagsmässiga data skulle hjälpa. Även viktig kommer att vara försäkringens ålder (där anspråket direkt avvisades). Om ett anspråk direkt avvisas för en 10-årig försäkring har vi ett allvarligt problem. Observera att sjukförsäkringsplaner inte åtnjuter samma förmån som livförsäkringar. En anspråk enligt en livförsäkring kan inte avvisas om försäkringen är äldre än 3 år. Ingen sådan lättnad för ett sjukförsäkringsbolag.

Vad mer tror du skulle hjälpa?

Avslöjare :Min sjukförsäkringsplan kommer från en försäkringsgivare med mindre än 60 % ICR.

Hur mycket kostar sjukförsäkringen 2021?

Hur kan sjukförsäkringsbolag enkelt lura kunder?

Hur man sparar pengar på sjukförsäkring

Hur man lämnar in en livförsäkringsanspråk

Hur man lämnar in ett sjukförsäkringsanspråk

Hur man får sjukförsäkring utan jobb

Hur man jämför sjukförsäkringsplaner

Hur man får sjukförsäkring