Livränta är enkla produkter. Du betalar ett engångsbelopp till försäkringsbolaget och försäkringsbolaget garanterar dig en inkomstkälla för livet. Dessa planer har också några varianter. Du kan gå med eller utan retur av köpeskillingen. Du kan välja var din make ska fortsätta att få pensionen efter dig. Du kan välja omedelbar livränta eller uppskjuten livränta. Under omedelbara livränta-planer börjar pensionen direkt. Enligt varianten uppskjuten livränta börjar pensionen efter några år.

Strukturellt har livränteplaner sina fördelar och nackdelar. Och det gäller alla livränteprodukter. Den största fördelen är att livräntor hjälper dig att täcka livslängdsrisk. Du kommer aldrig att få slut på pengar med livräntor även om inflationen drastiskt kan minska köpkraften i inkomstströmmen under åren. Jag har diskuterat för- och nackdelar med annuitetsprodukter i det här inlägget. Med annuitetsplaner ökar dessutom din pension med inträdesåldern. Därför måste du också köpa annuitetsprodukten vid rätt tidpunkt. Annuitetsplaner, om de används smart, kan ge stort värde till pensionsportföljer för många investerare.

En intressant del med livränta är att du på förhand vet vad du ger dig in på. Du betalar X belopp i förskott och du får Y belopp per månad livet ut. Mycket objektivt. Inga variabler inblandade. Och detta gör det ganska enkelt att jämföra olika annuitetsprodukter. Som investerare måste du gå med den produkt som ger dig högst pension. Blir inte enklare än så, eller hur?

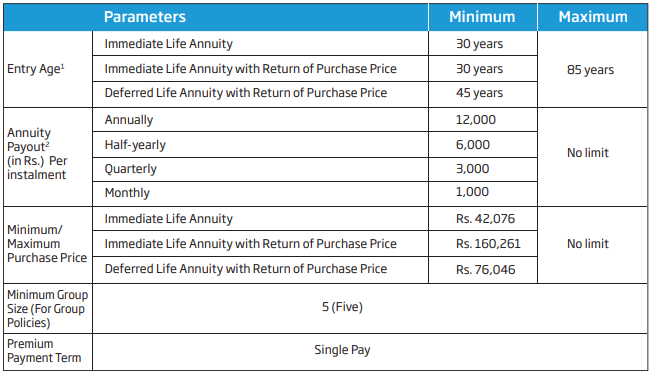

HDFC Life Pension Guaranteed Plan skiljer sig inte från någon annan livränta. Det är en enda premiumplan. Baserat på din ålder vid köptillfället och varianterna ger försäkringsbolaget dig en garanterad inkomstström för livet. Din pension kan börja omedelbart (omedelbar livränta) eller den kan börja efter några år (uppskjuten livränta). Planen finns i både singellivs- och gemensamma livsvarianter. Jag har inget emot HDFC Life Pension Guarantee-plan heller.

Samtidigt, med tanke på syftet som en livränta förväntas tjäna, bör avsikten vara att köpa den bästa planen.

Eftersom det är lätt att jämföra annuitetsprodukter, när en av mina kunder frågade min åsikt om HDFC Life Pension Guaranteed Plan, var min första reaktion att jämföra annuitetsräntan med LIC Jeevan Shanti, en livräntaprodukt från LIC. När allt kommer omkring är jämförelsen ofullständig om jag inte väljer en LIC-produkt för jämförelse. Jag har diskuterat LIC Jeevan Shanti i detalj i det här inlägget.

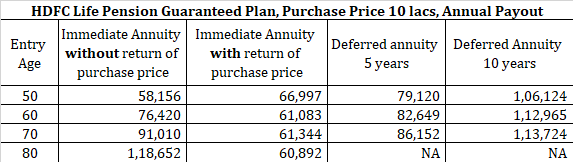

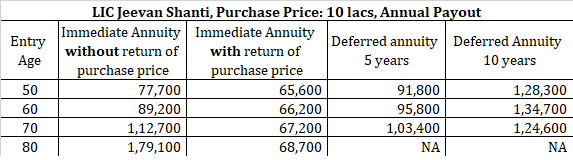

Låt oss titta på annuitetssatserna för olika inträdesåldrar och varianter under HDFC Life Pension Guaranteed Plan och LIC Jeevan Shanti.

Jag har övervägt köpesumman på Rs 10 lacs. Med GST på 1,8 % för livränteplanerna kommer den totala premien ut till 10 18 000 Rs. Låt oss se hur de två annuitetsplanerna klarar sig för olika inträdesålder och varianter. Jag har begränsat jämförelsen till de åldrar och premiumvarianter som var tillgängliga på HDFC Life och LIC-webbplatser. Jag har jämfört livräntan för singellivsvarianten.

Som vi kan se ger LIC Jeevan Shanti bättre livränta i nästan alla scenarier. Den enda gången HDFC pensionsplanen blir bättre är när inträdesåldern är 50 och varianten är "med retur av köpeskillingen". Jag kan inte förklara varför annuitetsräntan för HDFC-planen ska vara hög vid den åldern av 50 (livräntan ökar vanligtvis med åldern). Detta kan också vara ett affärsbeslut. När allt kommer omkring börjar många investerare tänka på pensionsinkomster runt den åldern. När en sådan investerare jämför priserna kommer HDFC-planen att vinna. Det är i alla fall bra ur din synvinkel. Du får böter vid en lägre ålder också.

Därför, om du planerar att köpa en livränta, är LIC Jeevan Shanti troligen ett bättre alternativ. Du måste dock jämföra priserna för din ålder och den variant du gillar och bestämma dig därefter. Det är möjligt att HDFC Life Pension Plan ger dig ett bättre pris. Förresten, jag antar att köpa en livränta är vettigt för din ekonomi. Dessutom är LIC Jeevan Shanti och HDFC Life Pension Guaranteed Plan inte de enda planerna. Du kan också överväga livränta från andra försäkringsbolag innan du bestämmer dig. Den som ger dig den bästa livräntan är den rätta för dig.

En punkt att notera om du planerar att gå med den uppskjutna annuitetsvarianten. Fall inte för den felaktiga tonhöjden. Få dina siffror rätt.

Vad är en 408(b) livränta?

RMD-regler för en icke-kvalificerad livränta

Allstate stänger försäljning av återstående liv- och livräntaföretag

Förmåner från LIC New Bima Bachat Plan är skattepliktiga

Håll dig borta från LIC Jeevan Utkarsh

Förfaller pensionsplaner och köper nya ULIP

LIC Single Premium Endowment Plan (817):Granskning

Recension:SBI Life Saral Pension Plan