Sjukvårdskostnaderna stiger snabbt och en sjukförsäkringsplan kan säkra din familjs ekonomi mot medicinska nödsituationer eller långvarig sjukhusvistelse. Inte bara det, en sjukförsäkringsplan säkerställer också att du kan ge kvalitetssjukvård till din familj.

De flesta välinformerade personer har antingen redan köpt en sjukförsäkring eller planerar att lägga till en till sin försäkringsportfölj. Även de som omfattas av sin arbetsgivares gruppsjukförsäkringsplaner undersöker nu personliga sjukförsäkringsplaner. Den vanliga refrängen (och med rätta) är att arbetsgivargruppens sjukförsäkringsplaner inte erbjuder tillräcklig täckning för hela familjen eller har för många undergränser. De har helt rätt. Ett skydd på 4 lacs för en familj på 6 (själv, make, 2 barn och föräldrar) kommer helt enkelt inte att räcka. Med ett sådant skydd, var beredd att ta ut rejält ur fickan vid långvarig sjukhusvistelse.

Läs det här inlägget för att ta reda på mer om parametrar du måste tänka på när du köper sjukförsäkring. För att veta mer om hur du börjar undersöka sjukförsäkringsplaner, läs det här inlägget.

Du har bestämt dig för att köpa ett personligt skydd.

Nu finns det en annan fråga att besvara.

Oavsett om de ska välja individuella sjukförsäkringsplaner för var och en av familjemedlemmarna eller välja en enskild familjeplan för hela familjen.

Under en familjeplan delar hela familjen en gemensam pool. En familjeplan ger täckning för hela familjen i omfattningen av försäkringsbeloppet.

Försäkringssumman är den maximala utbetalning som försäkringsbolaget skulle göra under ett försäkringsår.

Det totala skadebeloppet som ska ersättas av företaget för behandling av alla familjemedlemmar ska begränsas till försäkringsbeloppet.

Om du har köpt en familjeplan på Rs 10 lacs för en familj på fyra, kommer försäkringsbolaget att ersätta kostnader för sjukhusvistelse upp till Rs 10 lacs per försäkringsår. Dessa Rs 10 lacs kan användas av en enda person eller alla familjemedlemmar tillsammans.

Låt oss överväga ett exempel. För en familj på fyra (själv, make och 2 barn) kan du köpa individuella sjukförsäkringsplaner med ett försäkringsbelopp på Rs 5 lac vardera. Alternativt kan du köpa en familjeplan med försäkringsbelopp på Rs 20 lacs (eller Rs 10 lacs i förekommande fall).

Enligt de separata individuella planerna kommer sjukhusvårdskostnader för var och en av medlemmarna att ersättas upp till maximalt 5 lacs. Om du till exempel blir inlagd på sjukhus och behandlingsräkningen går upp till 7 lacs, betalar sjukförsäkringsplanen endast upp till 5 lacs. Du måste betala Rs 2 lacs från din ficka. Å andra sidan, om du hade valt en familjeplan, skulle hela Rs 7 lacs ha ersatts av företaget.

Dessutom, om du blir inlagd på sjukhus igen under samma försäkringsår, kommer det inte att ske någon ytterligare utbetalning från den individuella planen eftersom du har använt hela gränsen. Hade du köpt en familjeplan, skulle det fortfarande finnas 13 lacs täckning kvar. Det återstående försäkringsskyddet kan användas av dig eller någon av dina familjemedlemmar under försäkringsåret.

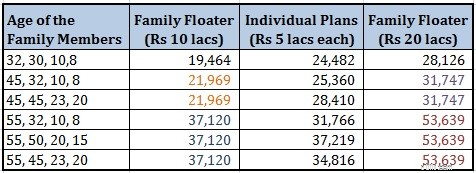

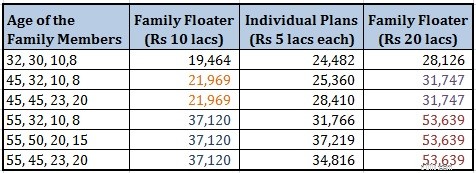

Jag jämförde premiebeloppet för de fyra individuella försäkringarna med premien för familjeförsäkringen för Apollo Munich Optima Restore Plan. Enskilda försäkringar kommer att kosta totalt 24 482 Rs (åldrar 32, 30, 10, 8). Å andra sidan skulle familjeplanen (på Rs 20 lacs) ha kostat Rs 28 126. Eftersom det inte är särskilt troligt att hela familjen skulle läggas in på sjukhus samma år (förutom olycksfall), kunde du ha valt ett lägre skydd under familjeförsäkringen. Du måste betala 23 330 Rs för en flytande täckning på 15 lacs och 19 464 Rs för en täckning på 10 lacs.

Om du tittar på premien, skulle du bli tvungen att tänka att du bara ska köpa familjeplaner. De ger större täckning (eftersom en enda person kan använda hela beloppet) och är inte heller särskilt dyra.

Tja, saker är aldrig så enkelt. Låt oss överväga några aspekter.

En kedja är bara så stark som dess svagaste länk. Och ett försäkringsbolag kommer att prissätta företaget utifrån den svagaste länken. Därför kommer premien för en familjefloater att bero på den äldsta medlemmens ålder och den svagaste medlemmens hälsa.

Familjens premie beror vanligtvis på åldern på den äldsta familjemedlemmen. Låt oss titta på premiebeloppet för Apollo Munich Optima Restore Plan för en familj.

Du kan se att premien beror på åldern på den äldsta familjemedlemmen. Så i huvudsak är det en funktion av den äldsta medlemmens ålder och antalet medlemmar i familjen. Valet mellan de två planerna beror på familjestrukturen och åldern på den äldsta familjemedlemmen. Ålderdomen för någon av medlemmarna, i en annars ung familj, kommer att skjuta upp premien för familjeplanen.

Observera att alla premiebelopp är för friska medborgare. Om du (eller någon medlem i familjen) har en sjukdom som ökar chanserna för sjukhusvistelse, kan försäkringsbolaget belasta (höja) premiebeloppet. Dessutom har jag gjort slutsatsen baserad på premiebelopp för Apollo Munich Optima Restore Plan. Andra försäkringsbolag kan följa en annan försäkringsprocess och kan erbjuda helt andra resultat.

Vid tidpunkten för köpet av försäkringen, om en person har en sjukdom som ökar sannolikheten för att bli inlagd på sjukhus, lastar (ökar) försäkringsbolaget sjukförsäkringspremien för en sådan person. Det är vettigt också. På grund av den sjukdomen har risken för försäkringsbolaget ökat. De är mer benägna att göra anspråk enligt policyn.

Därför, om du köper en familjeplan och någon medlem har sådan sjukdom, kommer försäkringsbolaget att ladda premien för hela familjen (hela försäkringsbeloppet ). Anledningen är enkel. Under familjefloatern kan en enda person utnyttja hela locket. För försäkringsbolaget spelar det egentligen ingen roll om en medlem utnyttjar hela skyddet eller 4 medlemmar utnyttjar det. De måste göra samma betalning. Så även om en enda medlem har en specifik sjukdom laddar de upp premien för hela familjen.

Om du hade valt en separat individuell sjukförsäkringsplan för varje medlem, skulle premien för endast den specifika individuella medlemmen ha laddats (ökats). Ingen sådan höjning av premien skulle ske för de återstående medlemmarna.

Därför kan det i sådana fall vara en bättre idé att köpa separata planer för varje familjemedlem. Alternativt kan du köpa en individuell plan för den specifika individen medan resten av medlemmarna kan vara en del av familjeplanen.

Var vänlig förstå. Skadebaserad laddning är inte tillåten av IRDA, försäkringstillsynsmyndigheten. Detta innebär att ett sjukförsäkringsbolag inte kan höja din premie vid förnyelsetillfället bara för att du gjorde en skadeanmälan under föregående försäkringsår. Försäkringsbolaget kan öka det på grund av din ålder eller på grund av deras övergripande skadeerfarenhet (och inte din individuella erfarenhet av försäkringskrav).

Men om du väljer att utöka skyddet vid förnyelsetillfället, kommer premien för det förhöjda försäkringsbeloppet att belastas om någon medlem har någon sjukdom (som ökar sannolikheten att bli inlagd på sjukhus) eller har drabbats av sådan sjukdom sedan början av policy.

Till exempel köpte du en familjefloater för 5 lacs för 2 år sedan. På den tiden hade du ingen sådan sjukdom. Men under de senaste två åren utvecklade du ett stort njurproblem och var tvungen att läggas in på sjukhus. Enligt IRDA:s riktlinjer kommer försäkringsbolaget inte att kunna höja din premie bara för att du har gjort ett krav.

Men om du planerar att öka täckningen från Rs 5 lacs till Rs 7,5 lacs, kommer denna extra täckning på Rs 2,5 lacs att bli föremål för ny försäkring och premien för detta extra belopp kan laddas.

Som nämnts tidigare, om du har en familjefloater, kommer premien för hela familjen att laddas.

Några policyer låter dig lägga till föräldrar till dina familjeplaner. Inkludera inte dina föräldrar i familjeplaner. Som påpekats beror premien för familjeflottaren på den äldsta medlemmens ålder. Premien för familjen kommer att skjuta upp i onödan.

Köp separata individuella hälsoplaner för var och en av dem. Eller köp en familjeplan som täcker dem båda.

Om någon av dem har en sjukdom som ökar chanserna att läggas in på sjukhus är det ännu mer meningsfullt att välja individuella försäkringar. Anledningen är om du köper en familjefloater, premien för båda medlemmarna (hela försäkringsbeloppet ) kommer att laddas.

Om ingen av dina föräldrar har någon allvarlig sjukdom kan du köpa en familjeplan för dem också. Se bara till att försäkringsbeloppet är tillräckligt för båda och inte behöver revideras när som helst snart. Det finns en nackdel med detta tillvägagångssätt. Om du väljer att höja premien efter en tid (och en av dem har drabbats av en allvarlig sjukdom sedan planens start), kommer premien för dem båda att laddas.

Därför, för personer över 45 eller 50, rekommenderar jag individuella sjukförsäkringsplaner än familjeplaner. I en familjeplan kan den dåliga hälsan hos en medlem öka premien för alla medlemmar (hela försäkringsbeloppet). Observera att detta endast ska ske vid tidpunkten för köp av sjukförsäkring eller förstärkning av skydd vid tidpunkten för förnyelse.

Observera att detta val av 45 eller 50 år är lite subjektivt. Du kan kontrollera din familj och den valda policyn.

Läs :Använd den här smarta sjukförsäkringsstrategin för att minska premien

Läs :Sjukförsäkringsstrategi för dina föräldrar

Familjeplaner är bättre lämpade för unga familjer, där chanserna för sjukhusvistelse är relativt låga. För personer över 45 eller 50 år är det bättre att köpa individuella planer snarare än familjeplaner. Åtminstone de äldre medlemmarna kan ingå i individuella planer medan de andra medlemmarna kan ingå i en familjeplan. Jag har diskuterat denna aspekt mycket detaljerat i det här inlägget.

Du kan börja med en familjeplan när du bildar din familj och gå över till individuella planer när du (och familjen) blir äldre och dina premiumpriser ökar.

Jag har sett några personer använda en blandning av individuella och familjeplaner för att slutföra sin sjukförsäkringsportfölj. Det finns påfyllningsplaner för sjukförsäkringar och superpåfyllningar. Så du kan strukturera din sjukförsäkringsportfölj på många olika sätt för att passa dina specifika behov.

Och ja, oavsett om du väljer separata individuella planer eller en familjeplan, bör sjukförsäkringsskyddet vara tillräckligt.

Vilken föredrar du? Individuell sjukförsäkring eller familjeplan?

Inlägget publicerades första gången i oktober 2015.

Bildkredit:Pictures of Money, 2014. Originalbilden och information om användningsrättigheter kan laddas ner från Flickr.

Måste jag acceptera en sjukförsäkring som erbjuds av arbetsgivaren?

Vad är en sjukförsäkringspremie?

Vad är kommersiell sjukförsäkring?

Sex sjukförsäkringsmyter avslöjas

Topp sjukförsäkringsbolag

Bästa kortsiktiga sjukförsäkringen

Bästa egenföretagare sjukförsäkring

Hur man sparar pengar på sjukförsäkring