LIC har lanserat två nya Unit-Linked Insurance Plans (ULIP) i mars 2020, LIC Nivesh Plus (Plan 849) och LIC SIIP (LIC Systematic Investment Insurance Plan, Plan 852) .

LIC är en storhet inom traditionella livförsäkringsplaner och har inte varit särskilt aktiva inom fondförsäkring. De privata försäkringsbolagen har varit superaktiva inom ULIP-området och har visat en hel del produktinnovation i sina ULIP-produkter. Kostnaderna har sjunkit, vilket är en bra utveckling för investerarna. Som jag ser vill LIC nu komma ikapp de privata försäkringsgivarna.

I det här inlägget, låt oss ta reda på mer om LIC Nivesh Plus-planen.

För en djupdykning i olika typer av avgifter i ULIP, hur de justeras och deras inverkan på avkastningen, se detta inlägg.

ULIP:erna har samma nomenklatur för avgifterna. Jag kommer att peka ut områden där LIC Nivesh Plus är bättre eller sämre än andra populära ULIP.

Premiumtilldelningsavgift :Denna avgift dras av från premien innan dina pengar investeras. GST gäller även för dessa avgifter.

I LIC Nivesh Plus är premiumtilldelningsavgiften

Därför, om du investerar Rs 10 lacs i planen, kommer 41 300 Rs (inkl. 18 % moms) att debiteras vid köp offline och 17 700 Rs (inkl. 18 % moms) vid onlineköp. Dessa pengar är bara borta.

I en tid när privata försäkringsbolag går mot noll premietilldelningsavgift åtminstone för onlineförsäljning, är dessa avgifter avskyvärda.

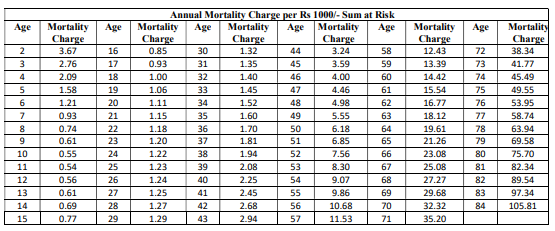

Avgifter för dödlighet: Dessa avgifter går till att ge dig livsskyddet. Dödlighetsavgifterna beror på din ålder och återbetalas varje månad genom att fondandelar avbokas varje månad. Jag återger tabellen över dödlighetsavgifter från policydokumentet på LIC:s webbplats.

Dödlighetsavgifterna ökar med åldern. Så om du är gammal kommer dödlighetsavgifterna att påverka din avkastning mer. Samtidigt, eftersom detta är en typ I ULIP (sum-at-risk =Sum Assured – Fund Value), kommer effekten av dödlighetsavgifter att bli lägre.

Men om du har valt försäkringsbeloppet som 10 gånger engångspremie, kommer dödlighetsavgifterna helt enkelt att förstöra din avkastning (mer om detta senare).

Jag fann att avgifterna var något högre än vissa av ULIP:erna från privata företag som jag tittade på.

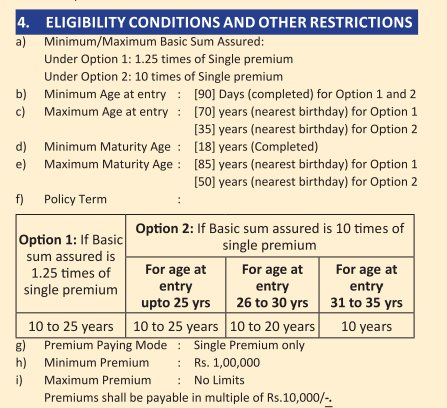

Det här är väldigt intressant. LIC Nivesh Plus är en enkelpremiumplan. Single Premium-planer har ett unikt skatteproblem.

Vi vet alla att livförsäkringsintäkter är undantagna från skatt. Ja, mest men så är det inte alltid. För att förfallointäkterna ska vara befriade från skatt bör försäkringsbeloppet vara minst 10 gånger den årliga (eller engångspremien). Om detta villkor inte är uppfyllt är förfallointäkterna skattepliktiga. Det finns TDS på 5 % också.

Under alternativ 1 (försäkrat belopp är 1,25 gånger engångspremie) är detta villkor inte uppfyllt. Därför kommer förfallointäkter att vara skattepliktiga.

Under alternativ 2 (försäkrad summa är 10 gånger engångspremie) är detta villkor uppfyllt. Därför kommer förfallointäkterna att vara befriade från skatt. Men eftersom Sum-at-Risk är mycket hög kommer dödlighetsavgifterna att tära på din avkastning.

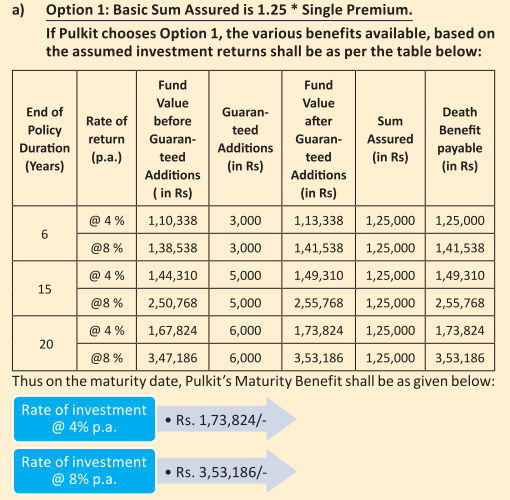

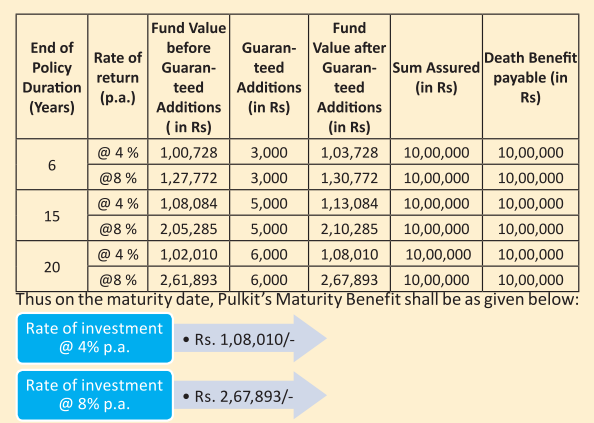

Låt oss förstå detta med hjälp av ett exempel. LIC har gjort min uppgift lättare. Jag återger illustrationer från produktbroschyren.

Pulkit är 30 år och investerar 1 lac Rs i denna plan.

Illustrationerna visar avkastning för bruttoinvesteringsavkastning på 4% och 8% p.a. (enligt uppdrag av IRDA). Som ULIP skulle du förvänta dig att investeringarna skulle ge en högre avkastning men det är inte viktigt just nu. Avkastningen kommer också att bero på din ålder och de fonder som valts.

Låt oss först titta på alternativ 1.

Enligt illustrationen, om Pulkit investerade i 20-årspolicyn, skulle han hamna på 3,53 lacs Rs vid slutet av 20 år (förutsatt en bruttoavkastning på 8 % per år). Det är en nettoavkastning på 6,51 % p.a. 1,49 % p.a. slogs av. Vart tog pengarna vägen? Mot olika typer av avgifter.

Om din nettoavkastning var 8 % p.a. på denna investering, skulle du ha slutat med Rs 4,66 lacs. Detta innebär att avgifter tar bort nästan 31 % av bruttoavkastningen.

Du måste notera att dessa pengar är skattepliktiga.

Nu till alternativ 2 (försäkrad summa är 10 gånger singelpremien)

Pulkit slutar med Rs 2,67 lacs (vid 8% p.a. bruttoavkastning). Det är mycket lägre än Rs 3,53 lacs i alternativ 1. Under alternativ 2 är din nettoavkastning 5,05 % p.a. (var 6,51 % under alternativ 1). Det är 2,95 % p.a. rakade bort bruttoavkastningen. Avgifterna torkar bort nästan 55 % av bruttoavkastningen.

Varför denna skillnad?

Mortalitetsavgifterna kommer att vara mycket högre eftersom försäkringsbeloppet är 10 lac (10 gånger Single Premium). Under alternativ 1 kommer försäkringssumman att vara Rs 1,25 lacs.

Den enda trösten är att dessa intäkter kommer att vara befriade från skatt.

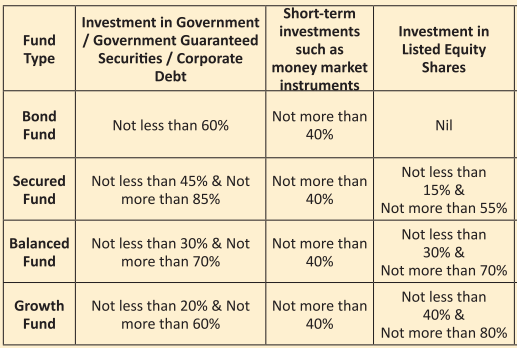

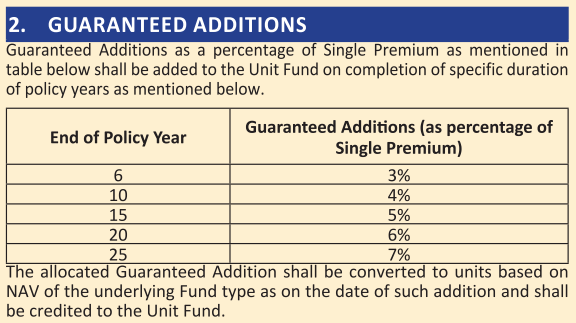

Planen ger garanterade tillägg också (typ av lojalitetsförmåner).

Som alltid är detta rent nonsens. Allt kommer från dina pengar (från alla avgifter som de har samlat in). Det här är inget annat än en marknadsföringsgimmick.

Mitt svar är nej. Jag rekommenderar att du håller dina försäkrings- och investeringsprodukter åtskilda. Du kommer att bli bättre av att köpa en löptidsplan och investera i rena investeringsprodukter som PPF, fonder etc.

Men om du måste investera i denna plan (många investerare kan inte bara säga nej till LIC),tänk igenom valen för Sum Assured och deras avkastning och skattekonsekvenser.

Tyglivsförsäkringsrecension:Designad för nyblivna föräldrar

Förmåner från LIC New Bima Bachat Plan är skattepliktiga

Håll dig borta från LIC Jeevan Utkarsh

LIC Single Premium Endowment Plan (817):Granskning

Använda ULIP för att bygga vår ränteportfölj:En smart strategi?

New American Funding Mortgage Review

Digit Review – Ett nytt sätt att spara pengar

Nytt år Ny ekonomisk utsikt med Moven Review