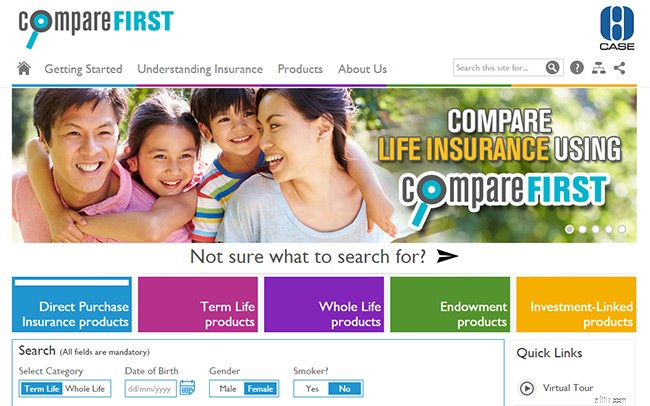

Webbportalen compareFIRST, som lanserades denna vecka, möjliggör jämförelse av cirka 200 livförsäkringsprodukter, inklusive den nya sviten av direktköpsförsäkringsprodukter.

Har du haft en chans att besöka den nya compareFIRST-portalen?

Förmodligen den första i sitt slag i världen, compareFIRST låter konsumenter jämföra cirka 200 livförsäkringsprodukter som erbjuds av ett dussin försäkringsbolag i Singapore.

Det är den första sådana "reglerade" livförsäkringsportal som erbjuds på nationell basis. Till skillnad från andra utländska webbportaler (som i Storbritannien), som drivs av kommersiella enheter och ofta kritiseras för partisk pressning av utvalda produkter, är compareFIRST ett samarbete mellan Consumers Association of Singapore (CASE), Monetary Authority of Singapore ( MAS), Life Insurance Association, Singapore (LIA) och MoneySENSE.

Med hjälp av den interaktiva webbportalen kommer du att kunna söka efter livförsäkringsprodukter från olika försäkringsbolag för att bäst passa dina behov.

Dessa klassificeras i fem olika kategorier:livstidsförsäkringar, hellivsförsäkringar, kapitalförsäkringar, investeringsrelaterade försäkringar samt en ny klass av direktköpsförsäkringar (DPI) (som vi kommer att täcka mer i detalj längre fram i detta artikel).

[Eds anmärkning:För en bättre förståelse av de olika typerna av livförsäkringar, se denna användbara guide av MoneySENSE.]

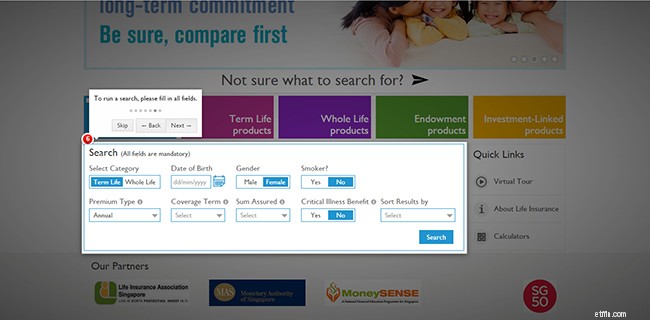

Börja med att ange dina personliga uppgifter och några grundläggande kriterier för vad du letar efter i din försäkringsplan.

Baserat på listan som genereras kan du jämföra produktfunktioner som premier, dödsfallsersättningar och återköpsvärden, få illustrationer av partiella förmåner och till och med ladda ner produktsammanfattningar.

När du har begränsat dina alternativ kan du använda dra-och-släpp-funktionen för att jämföra utvalda produkter sida vid sida (upp till fyra åt gången).

En del av det nya med compareFIRST-portalen ligger i den nya produktklassen den erbjuder:Direct Purchase Insurance (DPI).

Detta är en klass av enkeltids- och hellivsförsäkringsprodukter med total och permanent funktionshinder (TPD) täckning och valfri kritisk sjukdom (CI) ryttare. Till skillnad från icke-DPI-produkter är DPI-produkter utformade för grundläggande försäkringsskydd och kommer utan ekonomisk rådgivning.

Det innebär att du kan köpa DPI-produkter direkt från livförsäkringsbolag via deras webbplatser eller kundtjänstcenter, utan att behöva gå via finansiella rådgivare.

Fördelen med detta är att du betalar lägre premier än jämförbara planer, eftersom det inte uppstår någon provision.

Men det kommer på bekostnad av bekvämligheten – eftersom du inte utnyttjar expertis hos en finansiell rådgivare, när du behöver göra anspråk eller sluta överlämna din försäkring, måste du göra alla nödvändiga arrangemang själv.

Du måste också vara extra försiktig när du gör påståenden, eftersom DPI-produkter i allmänhet är mindre heltäckande i sin täckning. DPI-produkter täcker till exempel upp till 30 kritiska sjukdomar, vilket är mindre än de 30 till 37 eller fler som täcks av icke-DPI-produkter.

En annan viktig punkt att notera är att du för närvarande bara kan köpa DPI-täckning upp till 400 000 USD, med maximalt 200 000 USD för hela livets DPI per försäkringsgivare.

Detta beror på att det genomsnittliga försäkringsskyddet som behövs för en Singapore uppskattas till 10 gånger bruttoårsinkomsten – vilket innebär 10 gånger 39 000 USD, enligt en undersökning från 2013 från Ministry of Manpower.

[Reds anmärkning:För att få en bättre uppfattning om hur mycket försäkringsskydd du behöver bör du överväga dina ekonomiska åtaganden (t.ex. lån, familjekostnader och barns utbildningsbehov) och befintligt försäkringsskydd. Använd gärna försäkringskalkylatorn för att bestämma hur mycket täckning du behöver, och budgetkalkylatorn för att kontrollera om försäkringspremierna är överkomliga baserat på dina nuvarande inkomster och utgifter.]

CompareFIRST listar för närvarande cirka 200 livförsäkringsprodukter totalt, varav cirka 10 % är DPI-produkter.

På grund av det stora antalet produkter som erbjuds och deras komplexitet i omfattning, kan inte all information lätt hittas på portalen.

Generellt sett finns viktig produktinformation såsom premier, dödsfallsersättningar och återköpsvärden för olika år tillgänglig. Men andra detaljer, såsom historiken för bonusräntor, är det inte.

Observera också att dessa siffror alltid är uppskattningar och att de faktiska priserna som debiteras av försäkringsbolaget kan skilja sig åt på grund av andra faktorer som försäkringsgarantin.

Också tur om du är intresserad av investeringsrelaterade produkter, eftersom du inte kommer att kunna göra jämförelser på portalen. Endast produktsammanfattningar och broschyrer tillhandahålls.

Det som är av större oro finns under huven:det verkar som att sökalgoritmerna fortfarande behöver finjusteras. Finansbloggaren Wilfred Ling har till exempel påpekat att produktlistorna som genereras inte alltid är jämförelser mellan äpplen och äpplen, vilket ytterligare kan förvirra obekanta konsumenter.

Sammantaget är dessa ganska små frågor, så länge du har i åtanke att compareFIRST främst är avsett som en informationsportal. Det finns ingen köpfunktion av en anledning. Om du vill köpa några livförsäkringsprodukter, eller om du är osäker på någon produkt, bör du ändå kontakta en finansiell rådgivare eller försäkringsbolag för specialiserad konsultation.

Tidigare innebar att köpa en livförsäkringsplan att konsultera olika rådgivare från olika försäkringsbolag för att leta efter lägsta möjliga premier och bästa täckning.

Vad compareFIRST gör är att eliminera all den där besvärliga processen att shoppa runt genom att göra produkternas priser och funktioner lätt tillgängliga online och mer transparenta för konsumenterna.

Förhoppningsvis kommer detta inte bara att öka konkurrenskraften bland livförsäkringsbolag, utan också bidra till att förbättra utnyttjandegraden av livförsäkringar bland singaporeaner.

Baserat på en halmundersökning gjord har feedback från allmänheten och branschaktörer generellt sett varit positiv, även om vissa konsumenter uttryckte förvåning över DPI-produktpriserna.

"Jag jämförde det med min nuvarande plan och det är bara cirka 5 % billigare efter att ha utelämnat agentprovisioner, inte de 30 till 40 % rabatten jag förväntade mig", säger Sean, som arbetar i undervisningsbranschen.

Account manager Fiona Chia tillade, "[compareFIRST] är en användbar portal, men jag tror att jag ändå skulle föredra att be min finansiella rådgivare att förtydliga det finstilta. Hon kan också hjälpa mig att bestämma vilken policy som är bäst för mina nuvarande behov.”

De flesta av de tillfrågade finansiella rådgivarna välkomnade portalen och sa att de inte upplevde att det tonade ner deras arbete och inte heller skulle det troligen påverka deras försörjning.

Alfred Toh sa till exempel att han faktiskt är "glad" över att kunder började fråga honom om portalen och uttryckte sin oro över att köpa livförsäkringar online.

"Det kommer fortfarande att finnas kunder som föredrar att implementera mina rekommendationer, som de som uppskattar mina råd holistiskt, de som vill ha bättre produktegenskaper än de grundläggande policyerna som säljs online, de som är framgångsrika i sina karriärer och inte har tid att jämföra olika produkter och de som behöver en specialists hjälp att peka ut en försiktig riktning mot sina mål.

Så jag är inte så orolig. Faktum är att [portalen] hjälper mig att rensa bort kunder som gillar att jämföra och som inte uppskattar mina råd eller tjänster.”

Så, vad händer härnäst? En plattform för att jämföra fastighetspriser?

Vad tycker du om compareFIRST? Låt oss veta i kommentarerna nedan!