Sjukförsäkringen är komplicerad. Det förstår vi.

En av de vanligaste frågorna vi hör från människor som försöker förstå sjukförsäkringsjargong och alla olika kostnadsfaktorer är:"Vad betyder samförsäkring?"

Om du är en av dessa förbryllade personer eller om du bara behöver en uppfräschning, oroa dig inte – vi gör det enkelt.

I enklaste termer är samförsäkring den procentandel av hälso- och sjukvårdstjänster du är ansvarig för att betala efter att du har uppnått din självrisk för året. Med samförsäkring delar du upp kostnaden för medicinska tjänster med din sjukförsäkring tills du når ditt maxsumma i fickan.

I enklaste termer är samförsäkring den procentandel av hälso- och sjukvårdstjänster du är ansvarig för att betala efter att du har uppnått din självrisk för året.

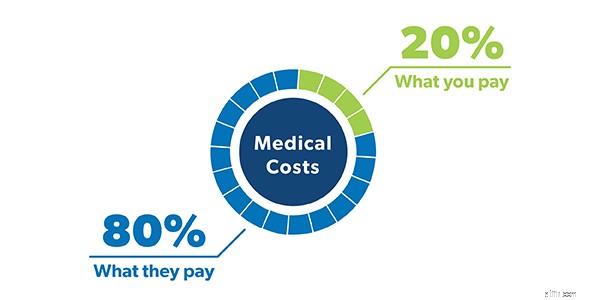

När du tittar på din försäkring kommer du att se din samförsäkring som en bråkdel - ungefär 80/20 eller 70/30. De flesta människor är vana vid att ha en standard 80/20 samförsäkring, vilket innebär att du är ansvarig för 20% av dina medicinska utgifter, och din sjukförsäkring kommer att hantera de återstående 80%. Detta är din samförsäkring efter att du når din självrisk.

Nu är det viktigt att komma ihåg att din samförsäkringskvot direkt påverkar din månatliga premie. Så här fungerar det:hälsoplaner med högre samförsäkring har vanligtvis lägre månatliga premier. Det beror på att du tar mer risk. Så du kommer att upptäcka att de flesta hälsoplaner med 70/30 samförsäkring har lägre premier än en 80/20 plan.

Så om du mestadels är frisk och har en bra akutfond på plats kan det vara en bra idé att leta efter en hälsoplan med högre samförsäkring.

Okej, för att förstå samförsäkring till fullo kan det hjälpa att tänka på hur du betalar för sjukvårdskostnader i faser. Hur mycket du betalar beror på vilken fas du är i.

Innan din försäkring träder i kraft måste du betala för allt av dina medicinska kostnader tills du når din självrisk. Så om du har en försäkring med en självrisk på 1 000 USD, är det hur mycket du kommer att spendera på sjukvårdskostnader innan du får hjälp av försäkringen.

Det är därför det är viktigt att ha tillräckligt med pengar i sparande för att täcka din självrisk om du behöver. Att ha en fullt finansierad akutfond eller konsekvent sätta pengar på ett hälsosparkonto (HSA) om du har ett kan hjälpa dig att täcka hälsokostnader under denna avdragsgilla fas.

Ett sätt att komma ihåg hur självrisk och samförsäkring fungerar tillsammans är att memorera denna fras:"samförsäkring efter självrisk." På så sätt kommer du alltid att komma ihåg att samförsäkring inte startar förrän efter du uppfyller din självrisk. När du träffar den självrisken går du in i nästa fas. Vilket är . . .

Här kommer kavalleriet! Vid det här laget kommer din sjukförsäkring att komma in och hjälpa dig att betala för en stor del av dina hälsokostnader för resten av året samtidigt som du betalar din samförsäkring.

Låt oss säga att du redan har uppnått din självrisk tidigare under året och, under en fotbollsmatch den här månaden, tar du det "brott ett ben"-råd lite för bokstavligt. Aj .

Efter en resa till akuten får du en röntgen och de sätter ett gips på ditt brutna ben. Efter all behandling är den totala kostnaden för alla nya sjukvårdstjänster $2 500.

Om du har en 80/20 samförsäkringsplan betyder det att du kommer att vara ansvarig för $500, och din sjukförsäkring tar hand om resten. Oj!

Du kommer att fortsätta att betala din medförsäkringsränta för sjukvårdskostnader för året tills du når ditt maxsumma för egen ficka. Vilket för oss till den sista fasen. . .

Beröm händer! När du har nått ditt maximala ur fickan är du klar. Din försäkringsplan kommer att betala för 100 % av resten av dina medicinska utgifter för året, och allt du behöver göra är att fortsätta betala dina premier. De maximala gränserna för hälsoplaner 2021 är 8 550 USD för individer och 17 100 USD för familjer. 1

Kom ihåg att din självrisk och de tre faserna vi just gått igenom återställs varje år, så se till att du överväger det med alla nödvändiga behandlingar.

Du har säkert också hört termen copay kastas runt medan du köper en sjukförsäkring under öppen inskrivning.

Liksom samförsäkring är copays (eller copayments) bara ett annat sätt som hälsoplaner delar upp medicinska kostnader mellan dig och din sjukförsäkring. Men det finns vissa skillnader.

Istället för att betala en procentandel av dina sjukvårdskostnader är copays en fast avgift för hälsovård som läkarbesök, receptbelagda mediciner och resor till akuten. Din sjukförsäkringsplan anger dessa avgifter för olika typer av hälsotjänster.

Låt oss säga att du blir sjuk, ta en tur till din läkares mottagning och kostnaden för besöket är $150. Om du har en 50 $ copay för läkarbesök, det är hur mycket du kommer att betala - och din sjukförsäkring betalar för de andra 100 $. Med en 80/20 samförsäkringsplan skulle du betala $30 för besöket ($30 är 20% av $150). I det här fallet är samförsäkring bättre.

Men sedan, två veckor senare, måste du åka till akuten och den här gången drabbas du av en prislapp på $2 000. Med en betalning på 250 $ för besök på akuten är det så mycket du är skyldig. Med 20 % samförsäkring är din andel av kostnaden $400. I det här fallet är copay bättre.

Så, vilket är bättre totalt sett:samförsäkring eller copays? Det beror verkligen på ett antal olika faktorer – inklusive din familjs allmänna hälsobehov, hur mycket premierna kostar och hur mycket du räknar med att spendera på sjukvård under ett givet år.

Som vi sa:Saker och ting kan bli väldigt förvirrande när vi pratar om samförsäkring och copays och hur mycket du är skyldig för vad. Så se till att du granskar din hälsoplan minst en gång om året och var medveten om exakt vilken typ av kostnadsdelning som ingår i din policy. På så sätt drabbas du inte av ett fall av klistermärkeshock när dina medicinska räkningar kommer in.

Fråga dig själv fortfarande, Vad betyder samförsäkring? En oberoende sjukförsäkringsombud kan visa dig hur din samförsäkring påverkar dina totala sjukvårdskostnader och hjälpa dig att granska och jämföra dina vårdplansalternativ.

Vårt Endorsed Local Providers (ELP)-program gör det superenkelt att hitta en kvalitetsprofessionell i ditt område som ser till ditt bästa och hjälper dig att välja rätt täckning för dig och din familj.

Hitta en oberoende försäkringsagent idag!

Vad är ett hälsosparkonto (HSA)?

Vad är ekonomisk hälsa?

Vad är en sjukförsäkringspremie?

Vad är kommersiell sjukförsäkring?

Vad är ett hälsoersättningsarrangemang (HRA)?

Vad är samförsäkring? Och vad händer om du inte har råd att betala det?

Vad täcker sjukförsäkringen (och inte)?

Vad är ett hälsosparkonto?