Grattis! Du har äntligen börjat tänka på livförsäkring. Vi vet att det inte är ett lätt ämne att bli upphetsad över, så vi gör det enkelt för dig.

Du är här för att du hört talas om universal livsförsäkring. Kanske har någon sagt till dig att det är ett bra sätt att tjäna pengar eftersom hälften av vad du betalar varje månad går in på ett inbyggt sparkonto. Och du kanske tänkte, Det låter som en win-win. Jag får några!

Vänta en sekund! Du bör ha fakta innan du börjar ringa upp försäkringsbolag. Vi vill visa dig varför det aldrig är ett smart drag för att investera pengar i din livförsäkring. Är du redo? Låt oss dyka in.

Universell livförsäkring är en typ av livförsäkring som varar hela ditt liv - till 90-talet och längre fram. Det kallas ibland för kontantvärde livsförsäkring. Det beror på att det har ett sparkonto i policyn.

Du betalar in på detta sparkonto närhelst din försäkringspremie förfaller (premien är den månatliga kostnaden som håller igång försäkringen). Om du har byggt upp ett kontantvärde är du fri att ta ut en del – som du skulle göra med ett vanligt bankkonto. Men det är inte så lätt som man kan tro. Vi förklarar varför senare.

Beräkna hur mycket livförsäkring du behöver

Beräkna hur mycket livförsäkring du behöver

Med en universell livförsäkring betalar du en månadsavgift som delas upp i två delar:Den ena täcker livförsäkringen och den andra går till sparande och investeringar.

Det är tänkt att vara mer flexibelt genom att låta dig, försäkringstagaren, välja hur mycket premie du betalar inom ett visst intervall. Minimibeloppet bestäms av kostnaden för försäkringen, som inkluderar din dödsfallsersättning och administrativa avgifter.

Allt du betalar över denna premie läggs till ditt kontantvärde, som garanterat växer enligt en lägsta årlig ränta som bestäms av försäkringsbolaget (även om den kan växa snabbare beroende på hur bra marknaden går).

Många människor väljer att betala den högsta möjliga premien, som bestäms av IRS, under de första åren så att de kan bygga ett större kontantvärde (och sedan använda dessa pengar för att täcka premier senare i livet). Men detta är ett riskabelt drag eftersom försäkringskostnaderna kommer att öka ju äldre du blir! Frågan är, kommer du att ha tillräckligt med kontantvärde för att täcka det?

Universell livförsäkring kan bli ganska komplicerad när du börjar packa upp den. Det finns faktiskt tre typer att välja mellan. Det är tre typer av livförsäkringar som du definitivt inte behöver.

Du har hört talas om aktiemarknaden, eller hur? Har du hört talas om index som S&P 500? Dow Jones Industrial Average? Nasdaq? De mäter hur bra det går för marknaden. För alla med en indexerad universell livförsäkringsplan är kontantvärdet kopplat till ett av dessa index. Så om marknaden går bra kommer kontantvärdet att gå upp. Men det finns en hake - kursen kommer alltid att vara lite lägre än indexets prestanda eftersom försäkringsbolaget kommer att ta deras rejäla andel. Och om marknaden inte går bra – du gissade rätt – kommer värdet att sjunka. Detta kommer att påverka dina premier på gott och ont.

Om du inte gillar tanken på att ha dina premier knutna till marknadens prestanda, kan försäkringsagenten försöka sälja dig en garanterad universell livförsäkring istället. Med dessa försäkringar förblir dina premier desamma oavsett hur bra indexet presterar eftersom räntorna är satta redan från början av försäkringen.

Och den har en "no-lapse"-garanti (därav namnet), så så länge du skickar in din premiumcheck kommer du att ha täckning för resten av ditt liv. Detta är den minst riskabla universella livspolitiken.

Men här är haken. Eftersom dina premier inte justeras baserat på marknadsresultat, finns det knappast något kontantvärde i det. Det beror på att denna policy egentligen inte är utformad för att bygga pengar. Det är för fullt med att försöka hålla jämna steg med försäkringskostnaderna.

Denna livförsäkring låter dig investera kontantvärdet i en värdepappersfond. En värdepappersfond är en pool av pengar som förvaltas av ett team av investeringsproffs. Ditt kontantvärde utgör en del av den poolen och den investeras i många olika företag samtidigt.

Missförstå oss inte. Fonder är ett fantastiskt sätt att investera eftersom de diversifierar din risk (det är bara tjusiga Wall Street-snack för att se till att du inte lägger alla dina investeringsägg i en korg). Men kom ihåg, livförsäkring är avsedd att stödja dina nära och kära när du passerar, inte för att investera. Och all den investering är inte billig – försäkringsbolag tar ut enorma avgifter som kommer att ta en stor bit av dina inkomster.

Som vi ska visa dig spelar det ingen roll vilken av dessa väljer du. Alla tre försäkringar kommer med mördande avgifter. Och om du vill ha det bästa för pengarna, kommer du inte att investera i kontantvärde. Håll dig till investeringar utanför livförsäkringen.

Universellt liv, tillsammans med variabla och hela liv, är de tre amigos i världen av kontantvärde livförsäkringar. De gör jobbet med att täcka din inkomst om du dör, men de också fungera som ett sparkonto. Kontantvärde är kontantuppbyggnaden på det sparkontot. Försäkringsbolagen sätter sin avkastning för kontantvärde precis som en bank skulle göra.

Hela livets avkastning brukar bara hänga med – och ibland falla under – inflationen. Universella och rörliga priser är svårare att fastställa, men de kan vara betydligt högre än hela livet. Men , som vi har sagt om och om igen, avgifterna för en universell livspolicy kommer att äta dig levande.

Det är därför du alltid bör investera i en bra tillväxtfond som är helt skild från din försäkring. Du kan i genomsnitt tjäna en avkastning på 10–12 % utan dessa höga avgifter.

Plus, när du delar upp hur mycket av ditt kontantvärde som går till att göra om du kontanter kommer du förmodligen att dö lite inombords, speciellt om du jämför det med livstidsförsäkring (som vi ska titta på senare). Gör uträkningen och du kommer att se, precis som apelsinjuice på spannmål, bör du hålla dina investeringar utanför din livförsäkring!

Det finns många dåliga saker med en universell livförsäkring, men det värsta är vad som händer med det kontantvärdet när du dör. Den enda betalningen som din familj kommer att få är dödsfallsersättningen. Eventuellt kontantvärde du har byggt upp kommer att gå tillbaka till försäkringsbolaget.

Låt det bara sjunka på en minut.

Dessutom, om du någon gång tar ut en del av kontantvärdet, kommer samma belopp att dras av från ditt dödsfallsersättningsbelopp. Det är en förlust-förlust-situation. Du kan troget investera i decennier, men på ett eller annat sätt kommer pengarna att gå tillbaka till försäkringsbolaget.

Sanningen är att det är så de gör sina pengar – och det är därför de är så snabba att sälja dem till dig i första hand. Låt dem inte lura dig!

Avgifterna du betalar för en livförsäkring med kontantvärde är astronomiska. Det tillkommer avgifter för att ha försäkringen i första hand, avgifter för att täcka provisioner och avgifter för att täcka utgifter för försäkringsbolaget. Och grejen är att på grund av dessa galet höga avgifter kommer du att bygga noll kontantvärde under de tre första åren. Det finns en anledning till att försäkringsbolag försöker sälja en universell livförsäkring till dig. Det beror på att de tjänar mer pengar om de gör det.

Så mycket som vi är emot att du köper in en universell livförsäkring, skulle det vara fel att säga att det inte finns några fördelar. Så för att vara helt rättvisa ger vi dig den otroligt korta listan över fördelar och följer sedan upp den med alla de stora nackdelarna.

Här är fördelarna:

Och nackdelarna:

Chansen är stor, om du läser här om universell livförsäkring, har du förmodligen också hört talas om hellivsförsäkring. Båda är designade för att vara långsiktiga. Båda bygger kontantvärde. Och båda är hemska idéer! Men här är hur de är olika.

Universellt liv kommer med vad försäkringsnördar kallar flexibel premier. Det betyder att du har några säg hur mycket du lägger på kontantvärdet på din försäkring och hur mycket du kommer att betala i premier, men det finns fortfarande regler för detta som ställts in av din försäkringsleverantör. Hela livets premier är fasta, så de kan inte ändras även om du ville ha det.

Kommer du ihåg tidigare när vi sa att om du ville ta ut en del av kontantvärdet från den universella livförsäkringen skulle det tas ut från dödsfallsersättningen? Tja, hela livförsäkring kommer med en påföljd också. Om du tar ett lån mot ditt kontantvärde kommer du att betala löjliga räntor på det lånet.

Och om du väljer att ge upp hela din livspolicy, kommer du att få en smärtsam kapitulationsanklagelse. Och om du gör det har du inte längre täckning. Är det inte därför du tecknade en livförsäkring från början?

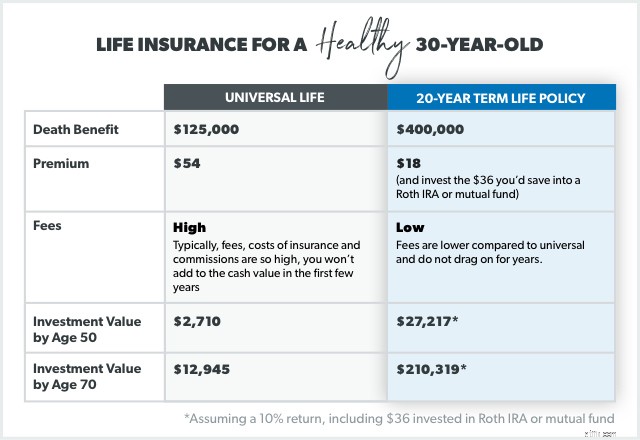

Till skillnad från universal, varar livförsäkring endast under ett visst antal år. Vi rekommenderar en löptid på 15 till 20 år. Och det är bara livförsäkring – varken mer, inget mindre. Utan den kontantvärde dödvikten är premierna mycket, mycket billigare.

Så om du skulle ta pengarna du skulle spara med en löptid ($36 per månad) och investera dem i en fond under 20 år, skulle du sluta med $27 217! Och allt detta skulle hamna i fickan – inte försäkringsbolaget.

Dessutom behöver du inte universals livstidsskydd om du börjar investera för pension nu. Du kommer att vara självförsäkrad. Vad menar vi med självförsäkrad ? Om du investerar 15 % av din hushållsinkomst under de kommande 20 åren, när din livstidsplan löper ut, behöver du inte ens den dödsfallsersättningen.

Term och universal har en sak gemensamt:Om du dör under försäkringen kommer försäkringsbolaget att betala dödsfallsersättningen. Men det är där de är olika som verkligen räknas. Du behöver djupa fickor om du väljer en universell livförsäkring.

Kom ihåg vad Dave säger om livförsäkring:"Det är endast jobb är att ersätta din inkomst när du dör.” Om du får en livförsäkring som är 15–20 år lång och ser till att täckningen är 10–12 gånger din inkomst, är du klar. Livförsäkringen ska inte vara permanent.

Så komplicera det inte med en permanent policy som universell. Kontantdelen inbyggd i dessa produkter skulle tjäna dig mycket bättre i din budget eller sparas för framtiden. Genom att investera utanför av din försäkring kan du styra hur och var du använder dina pengar.

Om du letar efter nya livförsäkringar eller vill ha en expert att prata med rekommenderar vi RamseyTrusted-leverantören Zander Insurance. De handlar priser för dig, så att du kan välja den offert som fungerar bäst för dig och sedan få policyn färdigställd. Du kommer att andas en suck av att veta att din familj är skyddad om något händer.