Ditt hem är din största investering och du vill göra allt du kan för att skydda det. Men hur vet du vilken typ av hemförsäkring som är rätt för dig? Och exakt vad täcker villaförsäkringen? Vad inte gör täcker det?

Försäkring kan vara komplicerat, men det är inte raketvetenskap. Låt inte brist på kunskap hindra dig från att skydda ditt hem och din ekonomi. Verkligheten är att många husägare är underförsäkrade — lämnar dem exponerade ekonomiskt.

Vår villaförsäkringsguide kommer att dela upp allt du behöver veta om villaförsäkring!

Nyckelsektioner:

Hemförsäkringen är ett ekonomiskt skydd för ditt hem och dina personliga tillhörigheter vid olyckor, bränder eller andra katastrofer. Det är ett sätt att undvika ekonomisk ruin genom att överföra risk till ett försäkringsbolag. Husägarförsäkringen skyddar dig också från stämningar på grund av olyckor på din fastighet (tänk på hundbett eller andra skador).

Så här fungerar det. Genom att betala månatliga premier ingår du ett avtal med ditt försäkringsbolag. Ditt försäkringsbolag samtycker då till att täcka dig i händelse av en incident, om den är täckt. Du betalar ett visst belopp ur fickan (din självrisk). Därefter gör du en skadeanmälan och ditt försäkringsbolag kommer att betala alla kostnader över din självrisk, upp till försäkringens gräns.

Poängen? Om du äger en bostad behöver du en villaförsäkring. Faktum är att nästan alla hypoteksbolag kräver att du har husägareförsäkring, även om det inte krävs av några statliga lagar. Även om du hyr, kräver många hyresvärdar att du har hyresförsäkring för att skydda dina saker.

Liksom de flesta typer av försäkringar är villaförsäkringen inte bara en allmän försäkring som täcker allt. Det är mycket mer komplicerat än så. Det är därför det är så viktigt att utbilda sig. Det är det första steget för att se till att du är i Goldilocks söta ställe med husägares försäkringsskydd. (Och om du undersöker husägares försäkring eftersom du precis har börjat handla ett hem, kolla in vår kostnadsfria bostadsköpsguide.)

Låt oss börja med vad hemförsäkringen täcker så att du kan förstå var du är skyddad. Proffstips:Din försäkringsdeklarationssida visar dig vilka försäkringar du har för närvarande så att du kan se var luckorna finns.

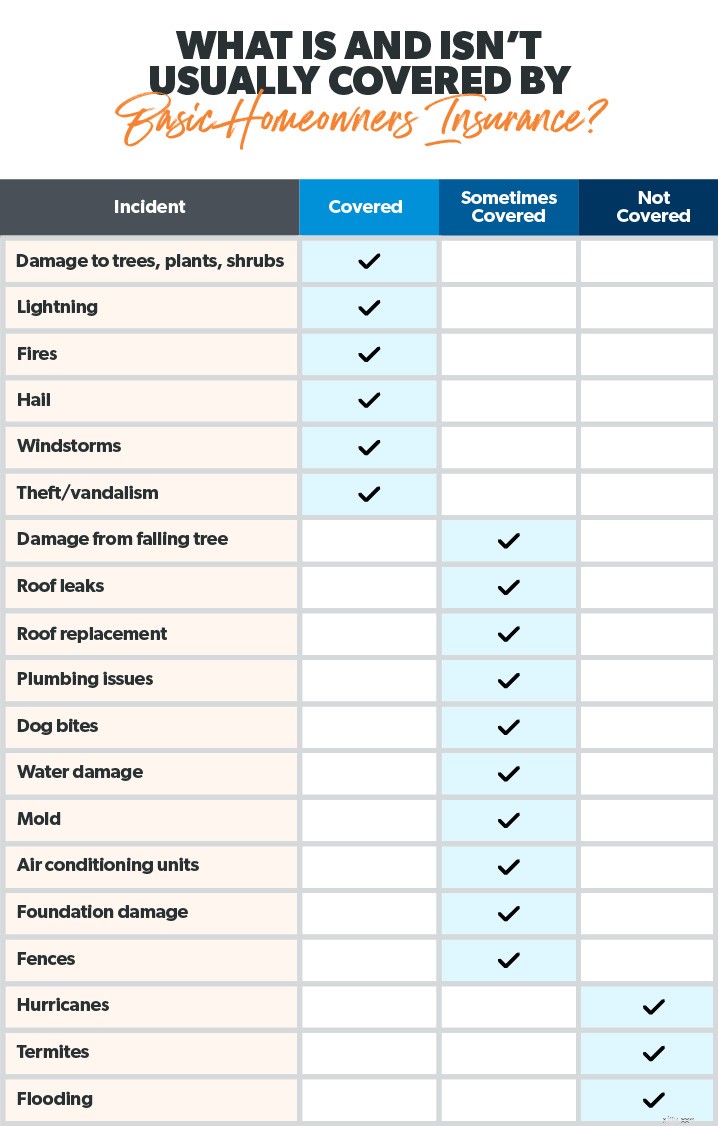

En typisk villaförsäkring tar upp fem grundläggande saker.

Denna täckning betalar för att reparera eller bygga om din bostad (alias ditt hus och allt som är kopplat till det) på grund av skador från katastrofer som brand, vindstormar, hagel, blixtar, stöld och vandalism. Så om en tornado förstör ditt tak, kommer bostadsskyddet att slå in och ditt försäkringsbolag kommer att betala för att ersätta det. Det finns dock några undantag som skador från översvämningar och orkaner (mer om det om en stund).

Andra strukturer täckning täcker andra saker än ditt hus. Några exempel är:fristående garage, redskapsbod (eller skjul?), lada, lusthus, pool, staket eller uppfart.

I princip alla strukturer som är en permanent, värdefull egenskap hos din fastighet. Men den här täckningen har gränser – vanligtvis runt 10 % av den totala försäkringen du har på ditt hus.

Täckning för personlig egendom skyddar det som finns i ditt hem – de ägodelar du använder varje dag, som kläder, möbler och elektronik. Det täcker också dyra saker som smycken, konst och samlarföremål. Men det finns ofta en dollargräns för dessa exklusiva föremål - så se till att du har tillräckligt med försäkring för att ersätta allt. De flesta försäkringsbolag täcker dina tillhörigheter med cirka 50 % till 70 % av vad ditt hus är värt. 1 Skapa en grundlig inventering av alla dina saker så att du har ett register över dina tillhörigheter och vad de är värda.

Personligt ansvarsskydd täcker dig från stämningar för kroppsskada, egendomsskador som uppstår på din egendom och även hundbett (beroende på ras). Personligt ansvarsskydd kostar inte mycket, så du kan få mycket till ett rimligt pris. Du bör bära vid minst 500 000 USD i ansvar eftersom – låt oss vara verkliga – ingen stämmer för 250 000 USD. Och om du har ett större nettoförmögenhet bör du också titta på paraplyförsäkring.

Täckning för ytterligare levnadskostnader (ALE) hjälper till att betala för kostnaderna för att bo borta från hemmet på grund av skador från en försäkrad katastrof. Oavsett om det handlar om några dagar eller till och med månader, täcker ALE saker som hotellräkningar, restaurangmåltider, husdjursvård, transport och till och med flyttkostnader.

ALE betalar dock inte för alla dina utgifter. Det täcker kostnader utöver dina vanliga levnadskostnader (som ditt bolån och din vanliga livsmedelsbudget).

Nu när vi har sett de goda nyheterna av vad en typisk husägareförsäkring täcker är vi redo för de dåliga nyheterna – vad är inte täckt.

Vad som inte täcks med en vanlig villaförsäkring? Och när bör du överväga att köpa ytterligare täckning? Låt oss ta en titt.

De flesta husägare överväger helt enkelt inte naturkatastrofer som översvämningar och jordbävningar. 2 Faktum är att bara 27 % av husägarna säger att de har en översvämningsförsäkring – men 90 % av naturkatastroferna i USA involverar översvämningar. 3 , 4 (Kom igen, folk! Låt oss vända på dessa siffror.)

Vi kommer att vara så kristallklara som vi kan på den här:Standardförsäkringar för husägare täcker inte översvämningsskador på ditt hem.

Och nej, du kan inte ringa försäkringsbolaget medan du står till knä djupt i vattnet (bra försök). Du behöver en översvämningsförsäkring innan vattnet börjar stiga. Det kommer att betala för skador på strukturen i ditt hem och allt som är kopplat till det.

Om du bor i en utsedd översvämningszon, skaffa en översvämningsförsäkring. Nu.

Den grundläggande villaförsäkringen täcker inte heller skador från jordbävningar, såvida det inte är en villabrand orsakad av en jordbävning. Så om du bor i ett jordbävningsbenäget område bör du överväga att lägga till en jordbävningsförsäkring.

Hur är det med orkaner? Vi är glada att du frågade. Om du bor i ett kustområde som drabbas av orkaner, täcker inte bostadsskyddet vind- eller översvämningsskador. Du behöver en separat orkanpolicy för det.

Husägares policyer täcker vanligtvis inte sjunkhål - om du inte bor i Tennessee eller Florida. Försäkringsgivare i dessa två stater måste erbjuda valfritt slukhålsskydd. Om du bor i en stat där sjunkhål är vanliga – som Tennessee, Florida, Alabama, Kentucky, Missouri, Texas och Pennsylvania – kanske du vill överväga detta extra skydd. 5

I de flesta fall täcker inte din villaförsäkring skador orsakade av termiter, mögel, sprängda vattenledningar och avloppsreserv. Istället betraktas dessa som en del av det vanliga underhållet av att äga en egen bostad. Precis som din bilförsäkring inte betalar för oljebyten, betalar inte ditt hemförsäkringsbolag för att underhålla ditt hus. (Välkommen till "glädjen" med husägande!)

Det är därför det är viktigt att hålla koll på underhållet av ditt hem. Ta itu med de där små problemen före de blir stora – och dyra! Det är också smart att göra saker som att spara ihop en nödfond och bli skuldfri så att du har extra pengar för att täcka saker som går sönder (eftersom saker går sönder).

Låt oss nu prata om de olika typerna av husägares täckning.

Att välja rätt typ av hemförsäkring är avgörande. Och det är en balansgång. Du vill ha mest skydd till bästa pris —utan att vara underförsäkrad eller betala höga premier för täckning du inte behöver.

Låt oss titta på fyra huvudtyper av villaförsäkringar.

Ett verkligt kontantvärde (ACV) husägares policy kommer att betala för att reparera eller byta ut ditt hem och personliga tillhörigheter, minus värdeminskning. Så låt oss säga att någon stjäl din TV. Försäkringsbolaget betalar vad TV:n var värd när den blev stulen —inte när den var ny i kartongen.

Ersättningskostnadstäckning erbjuder mer skydd än det faktiska kontantvärdet eftersom det inte gör det överväga avskrivningar. Det lönar sig att reparera eller byta ut ditt hem upp till hemmets ursprungliga värde (inom vissa gränser). Till exempel, om du har en täckningsgräns på 200 000 USD för bostaden och ombyggnaden kostar 250 000 USD, måste du betala 50 000 USD. Vissa återanskaffningskostnader erbjuder också kontantvärde för personlig egendom.

Garanterad återanskaffningskostnad betalar hela återanskaffningskostnaden om ditt hem förstörs – utan att ta hänsyn till avskrivning eller gränser för bostadstäckningen. Så om ombyggnaden kostar $250 000, är det vad försäkringsbolaget kommer att betala. Enkel. Den enda nackdelen är att den är dyrare, så du bör bara få den om du verkligen behöver den.

En annan variant av ersättningskostnadstäckningen är förlängd ersättningskostnadstäckning. Den här typen av villaförsäkring betalar återanskaffningsvärdet för ditt hem upp till täckningsgränsen – plus en procentandel av täckningsgränsen.

Denna typ av ersättningsskydd är också dyrare. Men det kan vara till hjälp om du bor i ett område där byggkostnaderna stiger snabbt (vilket verkar vara rikstäckande 2021) och ditt hem löper relativt stor risk att skadas.

Nu när vi har lärt oss vad som täcks och inte täcks av husägarförsäkringen, tillsammans med typerna av täckning, kanske du undrar, Hur mycket husägarförsäkring behöver jag?

Nivån på hemförsäkring du behöver beror på massor av faktorer. Men en av de största fallgroparna människor gör när de köper en villaförsäkring är att inte ha tillräckligt. Till exempel, om en skogsbrand förstör ditt hus, skulle det vara hemskt att ta reda på att din husägares försäkring inte täcker kostnaderna. Och tyvärr är uppskattningsvis tre av fem amerikaner underförsäkrade när det gäller villaägare. 6

Här är en bra tumregel. Din villaförsäkring bör:

Det finns några andra tillägg, eller rekommendationer, du kan lägga till i din försäkring om du tror att du behöver extra täckning. Här är några vanliga exempel:

Vi rekommenderar att du arbetar med en oberoende försäkringsagent som kan titta på din situation och hitta rätt täckning för dig samtidigt som du hjälper dig att inte betala för mycket för saker du inte behöver.

Så du kommer närmare att ta reda på hur mycket du behöver, men hur är det med prislappen? Hur mycket kostar en genomsnittlig villaförsäkring?

Husägares försäkringskostnader varierar mycket beroende på din situation. Din månatliga eller årliga premie baseras på faktorer som kostnaden för ditt hem, din tidigare historia av villaägares försäkringsanspråk, vilken typ av täckning du behöver, din kreditpoäng, om du bor i ett orkanutsatt område och hur mycket dina tillhörigheter är värda.

Som sagt, den genomsnittliga årliga premien för husägare är 1 015 USD. 7 Men återigen, detta antal varierar kraftigt. Och när det kommer till saker som kostnaden för översvämningsförsäkring kan du förvänta dig att betala mer. Faktum är att många amerikaner kommer att se priset på översvämningsförsäkringar stiga på grund av Federal Emergency Management Agency (FEMA) uppdaterade priser. 8

Slutligen, om du letar efter sätt att spara på bostadsförsäkringen, läs vidare, min vän, läs vidare.

Medan du definitivt Om du inte vill skära ner på något som villaförsäkring finns det några sätt du kan spara pengar på.

Hur ska man egentligen gå till väga för att få en villaförsäkring?

Ett sätt är att shoppa runt och köpa det direkt från en transportör. Men detta kan ta mycket tid och fortfarande lämna dig utan det bästa skyddet på plats. Med så många olika täckningar och tillägg är det lätt att missa en du behöver eller av misstag köpa en du inte behöver.

Tänk om du kunde delegera detta till någon annan? Du kan!

Genom att arbeta med en försäkringsagent som ingår i vårt program för godkända lokala leverantörer (ELP) kan du arbeta med en expert inom branschen för att säkerställa att du har rätt täckning. Våra försäkrings-ELP är RamseyTrusted och de kan handla åt dig och ge dig det bästa skyddet till rätt pris. Dessutom bor de över hela landet – så du kan hitta ett proffs i ditt område.

Få kontakt med ett proffs nära dig idag!