Undrar du om du behöver en jordbävningsförsäkring? Du är inte ensam.

Å ena sidan orsakar inte alla jordbävningar katastrofala skador. (Jordbävningar händer hela tiden, men de är så små att vi inte ens märker dem.)

Men å andra sidan krävs det bara en jordbävning, och inte ens en stor, för att orsaka omfattande, permanent skada på ditt hem.

Så, betyder det att alla borde köpa en jordbävningsförsäkring?

Inte nödvändigtvis. Låt oss gå igenom alla frågor du behöver svara på innan du fattar ett slutgiltigt beslut.

Jordbävningsförsäkringen ersätter dig för kostnader relaterade till jordbävningsskador, inklusive skador på ditt hem och personlig egendom, och för tillfälliga levnadskostnader.

Om du vill gå djupare har vi satt ihop en komplett guide till jordbävningsförsäkring för att ge dig en fördjupad bild av vad jordbävningsförsäkring handlar om.

I grund och botten täcker jordbävningsförsäkring skador från en jordbävning. En standardpolicy för jordbävningar inkluderar följande:

De flesta försäkringsbolag erbjuder också valfria täckningar som du kan lägga till din jordbävningspolicy för saker som uppgraderingar av byggnormer och nödreparationer.

Vi kan inte fatta beslutet åt dig. Men vi kan styr dig i rätt riktning så att du kan göra det bästa valet för din situation.

Jordbävningsförsäkring är bra om ditt hem är allvarligt skadat, och skadan överstiger din självrisk. Men det gör det kommer med en kostnad.

Premierna och självrisken är vanligtvis höga, så skillnaden mellan vad du betalar för jordbävningsförsäkring och vad du får kan vara ett svårt piller att svälja.

Det förstår vi.

Men syftet med ett försäkringsskydd är att överföra risker som du inte har råd från dig till försäkringsbolaget. Så om du bor i ett område där du löper stor risk att få ditt hem skadat eller förstört i en jordbävning, och du inte har mycket pengar till hands för att täcka reparationer, är jordbävningsförsäkring det bästa alternativet.

Även om du inte tror att du tillhör den kategorin, hör av dig. Tänk på dessa tre saker innan du fattar ditt beslut.

Det första du bör tänka på när du överväger en jordbävningsförsäkring är hur troligt det är att ett skalv inträffar i ditt område. Jordbävningar kan inträffa i alla 50 delstater, men vissa delstater är mer benägna att drabbas av jordbävningar än andra.

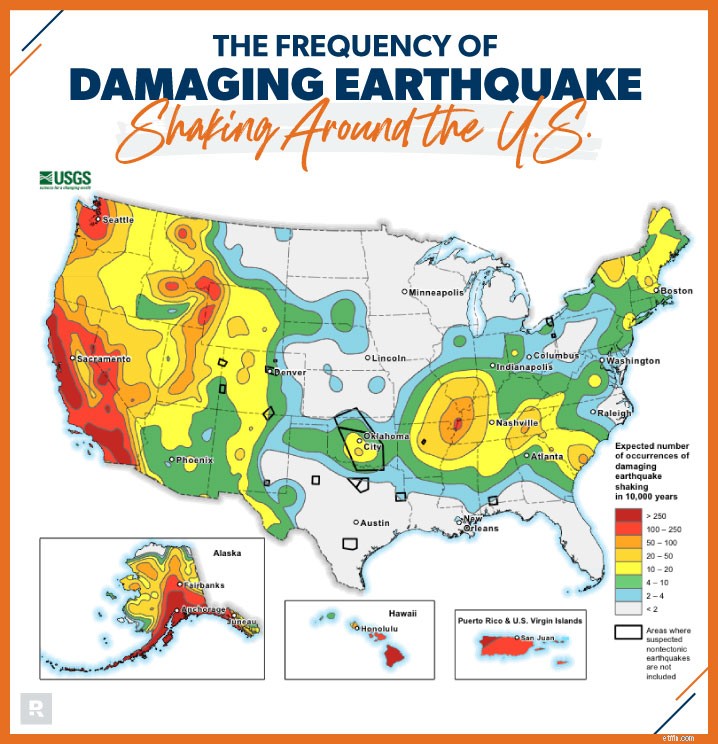

För att se hur din delstat kan jämföras med andra, ta en titt på kartan nedan som visar hur ofta forskare förväntar sig skadliga jordbävningar runt USA 1

Som du kan se på kartan bör invånare i västra USA vara i hög beredskap för risken för en jordbävning och behovet av försäkring. Å andra sidan, om du bor i en lågriskstat som Minnesota, är det säkert att säga att du inte behöver spendera dina pengar på jordbävningsförsäkring.

Även om du bor i ett tillstånd där frekventa jordbävningar inte inträffar, styr ditt hems tillstånd och omgivande miljöfaktorer hur ditt hem kommer att klara sig under en jordbävning.

Det bästa sättet att väga oddsen för skador på ditt hem är att tänka igenom samma faktorer som försäkringsbolagen använder för att beräkna din premie:

Här är ett smart sätt att svara på den här avgörande frågan.

Google den genomsnittliga ombyggnadskostnaden per kvadratfot för ditt område och multiplicera det antalet med ditt hems totala kvadratmeter. Siffran du beräknar är mängden kontanter du behöver för att ersätta ditt hem.

De flesta människor kan inte komma på den typen av pengar ur fickan även om de tömt sitt sparkonto. Det är här jordbävningsförsäkringen kommer in. Kom ihåg att det bara krävs en jordbävning för att permanent skada ditt hem.

Tänk också på detta när du räknar upp ditt hems ersättningskostnad. Den huvudsakliga formen av federal katastrofhjälp är ett lågräntelån. Och innan de ens ger dig ett lån måste du bevisa att du kan betala tillbaka det. (Ganska hårt, eller hur? Särskilt om du redan är illamående av en jordbävning.)

Så, är jordbävningsförsäkring värt det?

Återigen, vi kan inte svara på den frågan åt dig. Det bästa vi kan göra är att koka ner det till en fråga:Har jag råd inte att ha jordbävningsförsäkring?

Att vänta tills efter en jordbävning med att köpa försäkring hjälper dig inte att betala för skador som redan har inträffat.

Skydda ditt hem och din familj nu. Ta kontakt med en av våra godkända lokala leverantörer (ELP). Våra ELPS är oberoende agenter som kan svara på dina frågor om jordbävningsförsäkring och leta efter den bästa jordbävningstäckningen till det bästa priset för dig.

Anslut med en ELP idag!

Behöver jag en reseförsäkring?

Behöver hemmavarande föräldrar en livförsäkring?

Behöver jag verkligen en sjukförsäkring?

Vad är titelförsäkring och behöver jag den?

Hur mycket lägenhetsförsäkring behöver jag?

Earthquake Insurance Guide:Allt du behöver veta

Hur mycket kostar jordbävningsförsäkring?

Hur mycket paraplyförsäkring behöver jag?