Du är nästan där. Nästan redo att teckna en långtidsvårdsförsäkring. Men du gör bara lite mer forskning. . .

Nåväl, vi är på väg att fatta ditt beslut super lätt. För om du specificerar dina avdrag kan du räkna med försäkringspremier för långtidsvård mot din skattesedel.

Japp. Du läste rätt. Det betyder att mindre pengar går till skatter och mer pengari fickan .

Om du undrar, Är långtidsvårdsförsäkring avdragsgill? , svaret är ja. Så länge du specificerar dina avdrag. Och även om vi aldrig skulle säga till dig att köpa långtidsvårdsförsäkring bara för att få ett skatteavdrag, om tiden är rätt för dig att få täckning, kan den skattelättnaden komma väl till pass!

Vi visar dig hur det fungerar och hur mycket du kan dra av.

Långtidsvårdsförsäkring är ett av de mest prisvärda sätten att hantera de stora kostnader som folk råkar ut för när de åldras och börjar behöva hjälp med vardagliga sysslor. Pågående vård som den, ofta kallad vårdnadsvård, täcks inte av Medicare eller annan sjukförsäkring. Men långtidsvårdsförsäkringen kommer att hjälpa till att täcka kostnaderna för en vistelse på ett vårdhem (som varar mer än 100 dagar) eller en hemtjänst. Ännu bättre, långtidsvårdsförsäkringar hjälper också till att betala för vaktmästare i hemmet och till och med hemändringar som gör att du kan bo i ditt hem längre (och vem vill inte det?).

Chansen är stor att du så småningom kommer att behöva långtidsvård. Sextiofemåringar har idag 70 % chans att behöva långtidsvård, och uppskattningsvis 20 % av amerikanerna kommer att behöva det i längre än fem år. 1 Det är odds som du inte vill vara på fel sida av.

Vi kan alla vara överens om att det sista någon vill göra är att tömma sina pensionssparande eller lita på att familj och vänner tar hand om dem. Men bara 7,5 miljoner amerikaner har någon form av långtidsvårdsförsäkring. 2

Långtidsvårdsförsäkring har massor av fördelar. Det är prisvärt och det hindrar dig från att knacka på ditt boägg för att betala för kostnaderna för långtidsvård. Det har också några fina skattefördelar.

För det första låter Uncle Sam och vissa stater dig räkna några eller alla dina premier som avdragsgilla sjukvårdskostnader. För det andra, pengarna du får från din försäkringsgivare för att täcka långsiktiga utgifter brukar inte räknas in i din inkomst.

Men som allt annat i livet finns det lite finstilt:

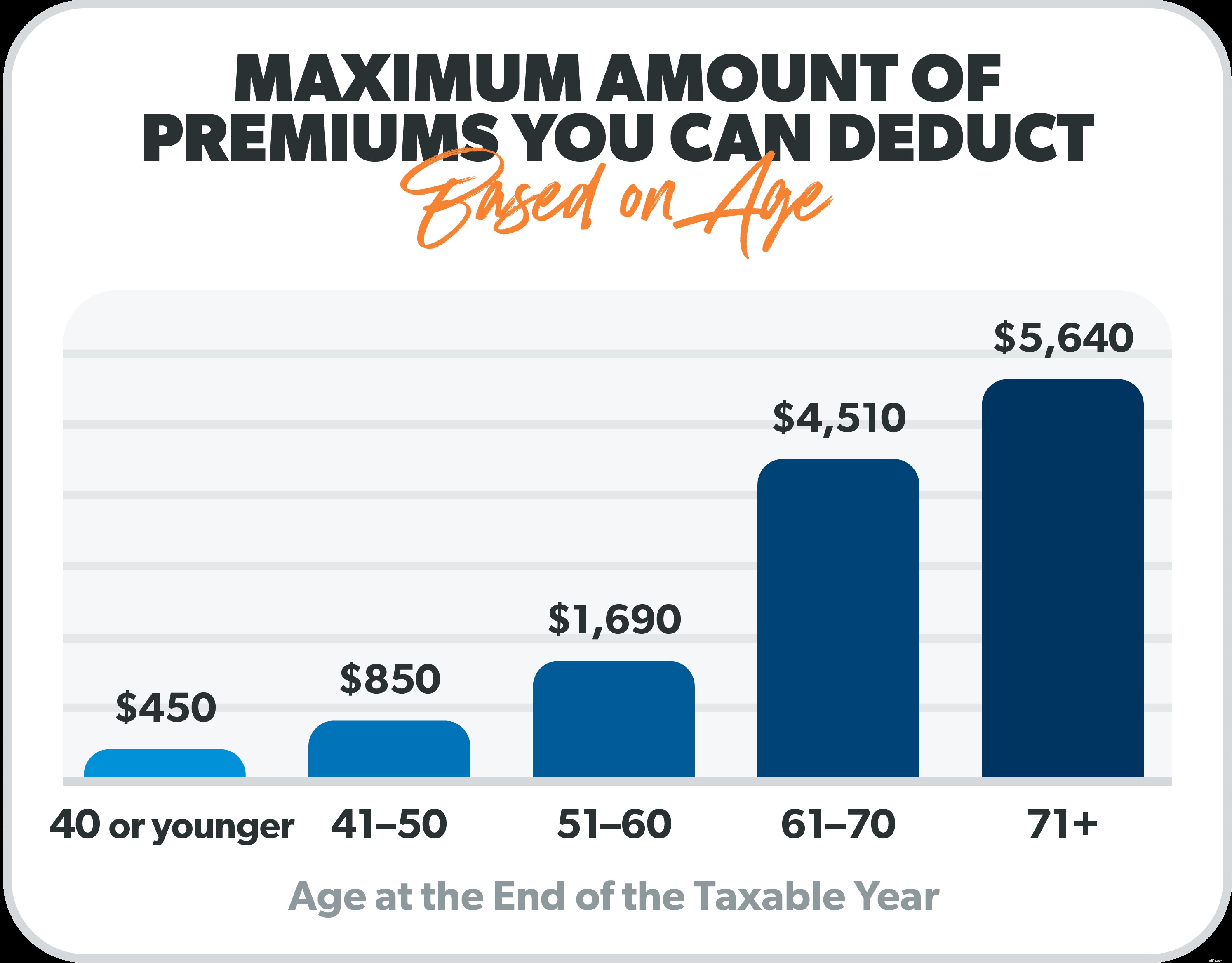

Här är en uppdelning av det maximala beloppet för dina premier du kan dra av beroende på din ålder. 4

Och om du är egenföretagare kan du vanligtvis dra av 100 % av dina premier upp till beloppen ovan. 5

Om du är 60 år eller äldre är det nu dags att skydda din ekonomiska framtid och skaffa en långtidsvårdsförsäkring. Dessutom får du några söta skatteförmåner längs vägen.

Men det kan vara svårt att lista ut exakt vad du behöver. Det är därför vi skapade vårt program för godkända lokala leverantörer (ELP). Det är ett nätverk av handutvalda oberoende försäkringsagenter som har en lärares hjärta. De kommer att förklara dina alternativ så att du faktiskt förstår vad du köper. Dessutom är de RamseyTrusted, så du vet att du arbetar med toppagenter.

Det här är ett att göra-listaobjekt som du inte vill skjuta upp. Dina gyllene år skulle kunna se mycket annorlunda ut utan en solid plan på plats. Långtidsvårdsförsäkring låter dig njuta av livet utan att undra hur du ska betala för långtidsvård om du behöver det.

Anslut med en ELP idag!

Försäkring för långtidsvård i hemmet

Vad är långtidsvårdsförsäkring och hur fungerar det?

Är en långtidsvårdsförsäkring värt det? Så här berättar du

6 alternativ till långtidsvårdsförsäkring värda att överväga

Är långtidsvårdsförsäkring avdragsgill?

Genworth Long-Term Care Insurance Company Review

Långtidsvård

Är långtidsvårdsförsäkring värt det?