Vår privatekonomis bloggosfär tenderar att fokusera på att välja och investera i lokala aktier. Detta är förståeligt med tanke på att vi har ett skattevänligt system och det är vettigt att dra full nytta av denna hemmafördel, särskilt med REITs.

Och om du tittar på STI ETF (indexfond för den singaporeanska börsen), har den inte sett någon större tillväxt under det senaste decenniet.

För att vara rättvis är detta inte så illa, eftersom vi skulle kunna dra i genomsnitt dollarkostnad och dra fördel av det lägre priset genom att samla fler aktier under denna period av marknadsstagnation. Och utdelningar skulle också kompensera för den dåliga marknadsutvecklingen.

Andra bloggare har täckt Dollar Cost Averaging i STI ETF, med blandade resultat (här och här). 3,81 % eller 2,66 % är knappast något mer att tillägga.

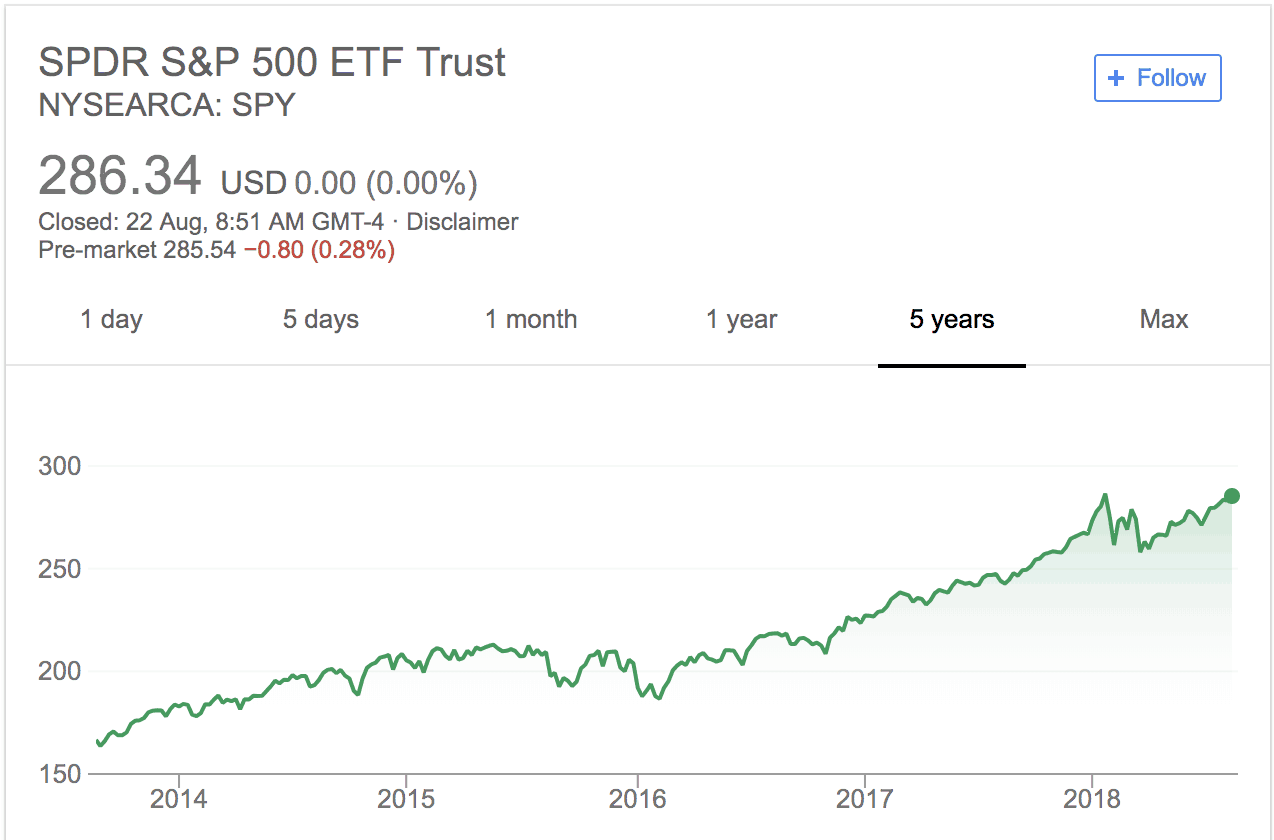

Men om du tittar på S&P 500, är det en annan historia under de senaste två decennierna:

Källa:Google Finance "NYSEARCA:SPY"

Det finns inget mysterium här. Helt enkelt; de amerikanska aktiemarknaderna har företag som Apple, Facebook, GM, P&G trading, som är miljarder dollar (biljoner dollar i fall av Apple) med närvaro i praktiskt taget alla länder.

STI å andra sidan är tungt viktad till förmån för lokala banker med viss regional exponering, och Singapore är en liten marknad.

Internationell exponering är dock ett enkelt sätt att diversifiera din exponering, med tanke på att USA är världens mest utvecklade aktiemarknad (~43 % av världens aktiemarknad 2018), och tillväxtmotorerna för global handel kan hittas i Kina, Afrika och SEA (Källa).

Att gissa vilka länder/regioner/industrier som kommer att vara rätt spel under de kommande 10 åren är alltid svårt och spekulativt, i bästa fall. Som sådan har ETF:er på breda marknader av välrenommerade fondleverantörer med bottenkostnader (t.ex. IEMG, EEM, VWO för tillväxtmarknader) varit en bas för den smarta, långsiktiga investeraren. Dessa spårar index och syftar till att leverera en marknadsavkastning.

S&P 500 är kanske det mest populära indexet, och ofta målet för "överköpt". I grund och botten innebär detta att oproportionerliga mängder pengar strömmar in till företagen i indexet. Nu har vi fler varianter av S&P 500 ETF:er som kan öka avkastningen för investerare.

Nobelpristagaren Eugene Fama, tillsammans med sin forskarkollega Kenneth French, upptäckte att du kan öka din avkastning om du köper billigare och mindre bolagsaktier under en period. "The Cross-Section of Expected Stock Returns" som publicerades i Journal of Finance 1992 blev drivkraften för den faktorbaserade investeringsforskningen. Idag finns det många fler faktorer som valideras av akademin runt om i världen.

Hedgefondförvaltare, andra finansexperter och investerare har använt några av dessa faktorer redan innan de "upptäcktes" av akademin.

Smart-beta-ETF:erna har kommersialiserat Factors och gör det tillgängligt för privata investerare att ta del av.

Vi har redan konstaterat att SPY har varit en fantastisk index-ETF att äga under det senaste decenniet. Tänk om vi kan tillämpa faktorerna för att öka avkastningen och ändå köpa samma 500 aktier i indexet? En rationell person håller med om att det är en bra idé.

Vi vet att S&P 500 är ett marknadsviktat index vilket gör att större företag får en större representation i indexet. Till exempel representerade Apple Inc. och News Corp 4,2 % respektive 0,02 % av indexet, vilket återspeglar deras relativa storlek på dessa två företag.

Vad händer om vi omfördelar denna vikt? Köp fler av de mindre företagen och mindre av de större företagen. Vi tillämpade av misstag storleksfaktorn om vi gör detta. Fama och French skulle säga att vår potentiella avkastning skulle öka.

Är det sant?

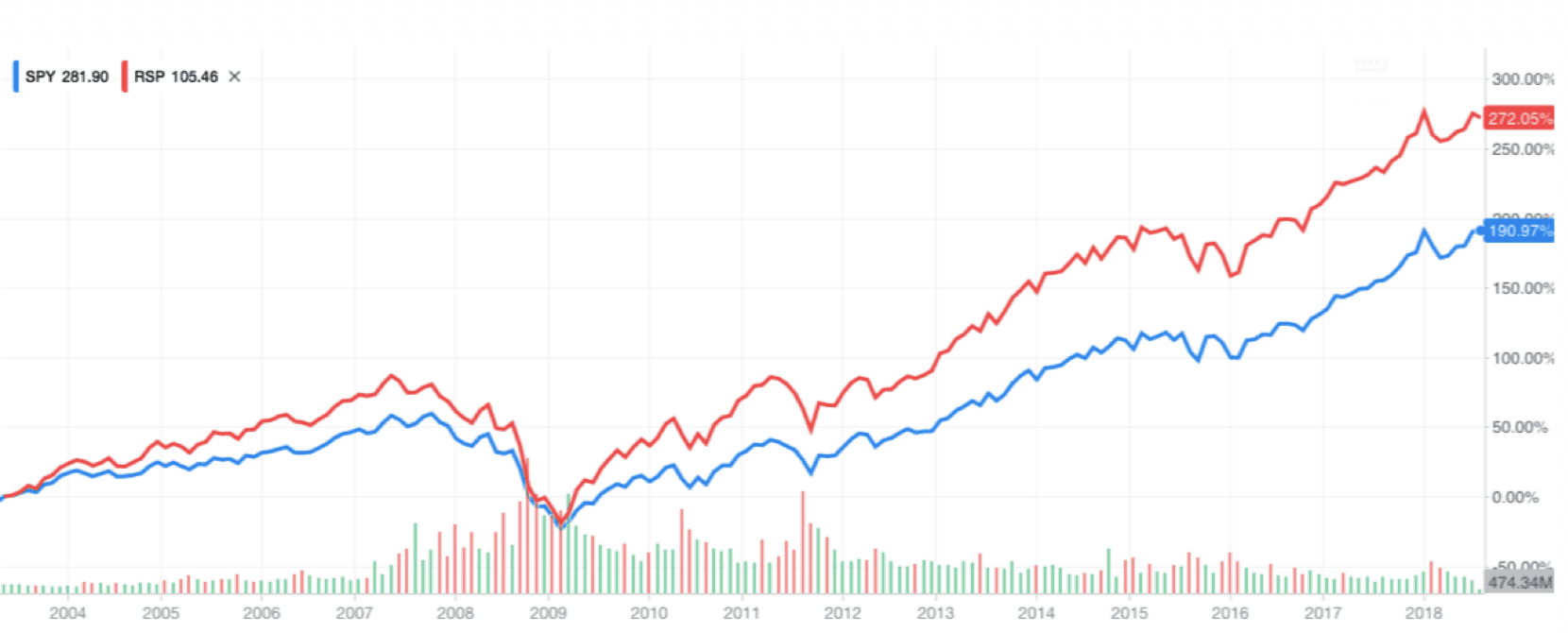

En tidig version av SPY var Invesco S&P 500® Equal Weight ETF (RSP). RSP investerar i samma 500 bolag som med SPY, med en twist – allokeringen till varje aktie är lika i portföljen, till skillnad från den ursprungliga marknadsvägda allokeringen. Det innebär att mer pengar investeras i mindre företag inom S&P 500 Index.

Här är resultatet sedan 2003, där RSP har uppnått 272 % avkastning, vilket slog SPY-avkastningen på 191 %. Så Size Factor fungerar!

Källa:Yahoo! Finans

En ny variant:RVRS

RVRS går ett steg längre än RSP, genom att vikta mer på de mindre företagen istället för enbart en lika stor tilldelning.

Enligt principen om storleksfaktor ska RVRS prestera bättre än RSP över tid. Vi kan inte bevisa det nu eftersom RVRS knappt är ett år gammal, så det finns inte tillräckligt med meritlista. Men teorin skulle säga att avkastningen borde vara i denna hackordning:RVRS> RSP> SPY.

Här är en jämförelse av de 10 bästa innehaven mellan RVRS och SPY.

| Top 10 innehav | |||

| RVRS | Vikt % | SPY | Vikt % |

| Scana Corp | 0,74 | Apple Inc. | 4.20 |

| Assurant Inc. | 0,73 | Microsoft Corp | 3.47 |

| Brighthouse Financial Inc. | 0,68 | Amazon Inc. | 3.13 |

| Envision Healhtcare Corp | 0,68 | Facebook Inc. | 1,83 |

| Stericycle Inc. | 0,65 | Berkshire Hathaway klass B | 1,66 |

| Campbell Soup Co | 0,65 | JPMorgan Chase &Co. | 1,65 |

| Leggett &Platt Inc. | 0,64 | Alphabet Inc. Klass C | 1,56 |

| Newfield Exploration Co | 0,64 | Alphabet Inc. Klass A | 1,55 |

| Flowserve Corp | 0,62 | Johnson &Johnson | 1,45 |

| TripAdvisor Inc. | 0,59 | Exxon Mobil Corp | 1.41 |

| Total topp 10 viktning | 6.62 | Total topp 10 viktning | 21,91 % |

Låt oss titta på några mätvärden mellan RVRS och SPY i tabellen nedan.

| RVRS | SPY | |

| förhållande mellan pris och bok | 2,35 | 3.26 |

| förhållande mellan pris och intäkter | 19.78 | 20.73 |

| Dividendavkastning – TTM | Inte tillgängligt ännu | 1,75 % |

| Utgiftskvot | 0,29 % | 0,09 %

|

Det är inte en överraskning eftersom RVRS:s PB- och PE-kvoter är lägre än SPY. Mindre aktiebolag tenderar också att vara billigare på grund av lägre efterfrågan från investerare. Att bli liten skulle därför också innebära att du blir utsatt för värdefaktorn. Storlek och värde går vanligtvis ihop.

Den andra sak att notera är att RVRS precis har lanserats och fondstorleken är liten, mindre än 10 miljoner dollar. SPY är den största ETF:en i världen med nära 300 miljarder dollar under förvaltning (AUM)! Därför har SPY råd med en extremt låg kostnadskvot på grund av stordriftsfördelarna. RVRS skulle kunna sänka avgifterna om ETF växer i popularitet och deras AUM går upp.

Risken med en liten ETF är att förvaltaren kan besluta att stänga butiken en dag. Men oroa dig inte, du skulle få tillbaka dina pengar efter att aktierna har likviderats.

Källor – RVRS (länk) och SPY (länk)

Officiell RVRS-webbplats här. Skälen bakom fondens viktning är här.

$RVRS erbjuder ett sätt att arbitrage vågen av investeringar i passiva fonder, framför allt S&P 500. Den gör detta genom att omvänd vikta komponenterna i S&P 500. Så de mindre börsbolagen skulle tilldelas en större investering. Detta är som helhet ett Size Factor-spel, med "kanten" att den potentiella avkastningen borde vara mer lovande än antingen SPY eller RSP.

Det bästa sättet att investera pengar

The New Retirement Reality for Women

Ny bebis på väg? De 8 ekonomiska stegen du bör ta för att förbereda dig

Fel sätt att uppnå rikedom

Ett nytt sätt att återbetala collegelån

Är en andra stimulans på väg?

Välkommen till New Kiplinger.com

AI är vägen framåt för redovisning