För inte så länge sedan fanns det säljare där ute som brukade övertyga potentiella investerare att investera i en fondandelsfond NFO eller ett nytt fonderbjudande genom att visa upp ett lågt pris eller NAV på Rs. 10.

De befintliga planerna som hade ett mycket högre NAV på Rs. 20, Rs. 50 eller Rs. 100 ansågs vara dyra. NFO med en Rs. 10-taggen var därför billigare och var mer vettig att investera i.

Den godtrogne investeraren föll för tricket och skrev på den prickade linjen. Hon visste inte om investeringen var ett användbart tillskott till hennes portfölj. Hon trodde att hon skulle göra ett fynd.

Verkligheten var förstås en annan.

Nu säger jag inte att alla NFO:er såldes fel på detta sätt, men den sorgliga verkligheten är att många av dem var det. Investerare har förlorat otroliga mängder pengar för att tjäna ett fåtals girighet.

Idag kommer sannolikt samma invecklade logik att kastas över dig när det gäller direkta planer kontra vanliga planer.

"Se fru, NAV för den direkta planen är högre. Du bör investera i den vanliga planen och du kommer att få fler enheter tilldelade.” eller så lyder argumentet.

Sanningen är dock att direkta planer inte är dyra bara för att de har ett högre NAV. Faktum är att de, om alls, levererar mer värde jämfört med vanliga planer.

Låt oss se hur.

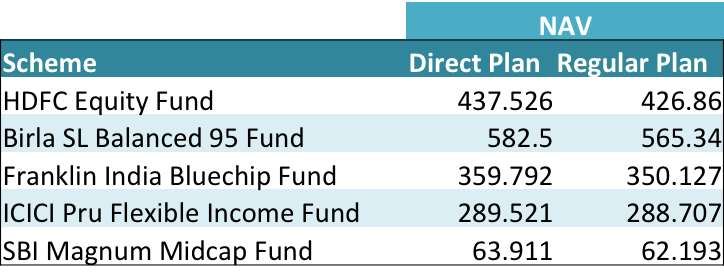

Ta NAV-värdet för en direktplansfond och jämför det med NAV-värdet för en vanlig planfond. Du kommer alltid att finna att den direkta planens NAV är högre.

Här är några exempel.

Källa:Unovest Research. NAV som den 9 maj 2016; Endast tillväxtalternativ

En ny investerare, när hon tittar på NAV i tabellen ovan, kan känna att de direkta planerna verkligen är dyra. Det är inte rätt sätt att se på NAV.

Låt mig förklara. Nu ser du, portföljerna för ett system med direkt och vanlig plan är exakt desamma. Den enda skillnaden mellan de två är kostnadskvoten.

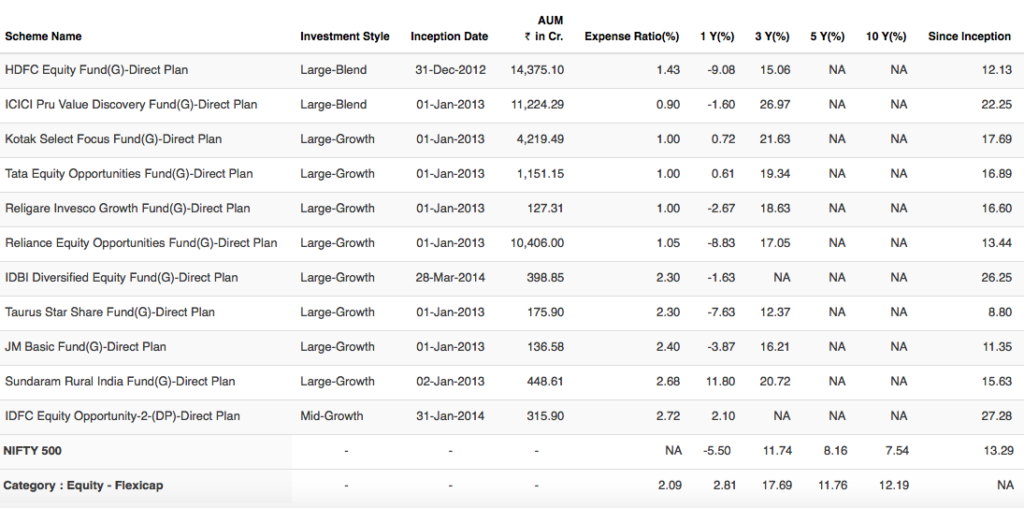

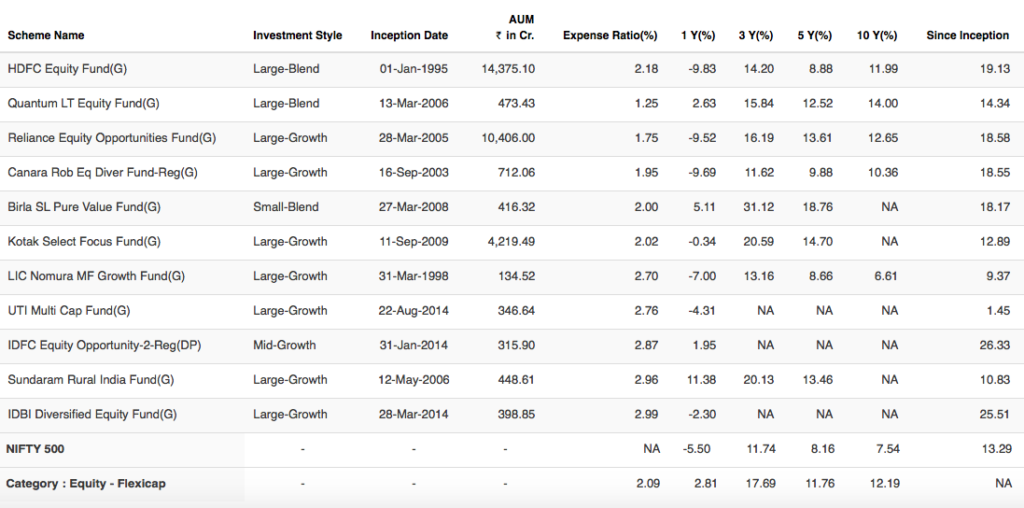

Här är några exempel på fonder från kategorin flexicap. Ta en titt på kostnadskvoterna för direkta planer och vanliga planer.

Källa :Unovest Research, data den 6 maj 2016.

Eftersom de direkta planerna har ett lägre kostnadsförhållande gör det att NAV kan växa snabbare. Därför är NAV för direkta planer högre. Med denna logik ger direkta planer mer värde för dig.

Titta på andra sidan – fördelen . Om du skulle sälja din fond skulle du få mer pengar från en direkt plan än den vanliga planen, tack vare högre NAV.

Och fall inte för enheterna lura. Du kanske får lägre enheter men en snabbare växande NAV ger bättre resultat.

Så, är direkta planer dyra? Du vet sanningen nu.

Läs mer: Allt du behöver veta om direkta fonder?

Ansvarsfriskrivning :De fondsystem som används i exemplen ovan är endast för illustrationsändamål. De är inte rekommendationer.

Direkta planer för värdepappersfonder – allt du vill veta

Debiterar direkta planer mer utgifter?

Hur byter man fonder från vanlig plan till direktplan i dematläge?

Varför är kreditkort säkrare än betalkort?

Hur byter man (konverterar) från vanlig plan till direkt plan för ett MF-schema?

Varför NAV för direkta planer är högre än vanliga planer för MF-planer

6 anledningar till att sparare är sexigare än spenderande

Dessa Hulu-planer blir dyrare