Vet du om du gör en enda fast insättning på över Rs. 1 crore med State Bank of India, vilken ränta erbjuds?

Endast 3,75 %.

Ja, det stämmer.

För att sätta detta i ett sammanhang, ett vanligt sparkonto i samma bank ger dig 4% ränta. Varför skulle du överhuvudtaget göra en fast insättning?

Och ändå är FD en av de bästa investeringarna.

Men du måste veta något. Om du är investerad i FDs måste du vara beredd att förlora lite pengar. Artighet negativa realräntor, särskilt om du är i den högsta skatteklassen.

Låt oss se hur. Anta att du tjänar en ränta på 6 % på din insättning. Efter en skattesänkning på 30 % har du bara 4,2 % kvar.

Om din ränta är 5 % har du mindre än 3,5 % efter skattedeklaration.

Än så länge är allt bra. Problemet uppstår när man tittar på inflationen. Din personliga inflation och inte den som utfärdats av statliga myndigheter.

Det är säkert att anta en inflation på runt 10 % per år.

Så om du tjänar 3,5 till 4 % efter skattedeklaration och inflationen är 10 % är du minus med 6 %. Det är den takt som ditt investeringsvärde minskar med.

Du ser. Pengarna måste arbeta hårdare bara för att hålla jämna steg med inflationen.

Det är dags att utvärdera alternativ.

Ett av dessa alternativ är Skuldfonden. Men innan du vågar dig på dessa fonder är det bra att veta lite fakta om skuldfonder.

10 saker du behöver veta om skuldfonder gentemot Bank FDs

Garantiav returer – Skuldfonder garanterar inte avkastning. Fasta insättningar gör det. Om en FD säger 6% ränta när du registrerar dig, kommer det att betala dig 6%. Period. Räntebärande fonder kan variera.

Kapitalsäkerhet – Räntefonder tar sina egna risker inklusive kreditrisker, ränterisker etc, vilket kan påverka deras resultat. Det finns ingen kapitalrisk med FD:er förutom när banken går ner.

Mångfald – Skuldfonder finns i en mängd olika och du kan välja en baserat på din tidshorisont och risktagningsförmåga. Det finns likvida medel, ultrakortsiktiga, kortsiktiga, inkomstfonder, företagsobligationsfonder, dynamiska obligationsfonder, förgyllda fonder, etc. När det gäller FD:er är det enkelt. Du kan bara välja ränta och tidsperiod.

Utdelning/ränteutbetalning – Med skuldfonder kan du välja att ha en utdelningsmöjlighet. Utdelningar är dock inte garanterade. Med FD:er garanteras ränteutbetalningen enligt specifikation.

Beskattning – Skuldfond behandlas som en kapitaltillgång. Vinsterna beskattas enligt din skatteklass om du säljer på mindre än 3 år efter köp. Vinsten beskattas med 20 % efter kostnadsindexering, vid försäljning efter 3 år. Bara denna ena faktor ger den en betydande fördel gentemot fasta insättningar. Läs mer här.

Investeringsförsäkring – Fasta insättningar är försäkrade och garanterade av regeringen till en omfattning av Rs. 1 lac per bank. Om banken skulle gå i konkurs får du fortfarande upp till 1 lac. Det finns ingen sådan försäkring när det gäller skuldfonder.

Investeringsportfölj/transparens – Du vet inte vad som händer i en fast insättning eller hur den hanteras. Inte heller de relaterade kostnaderna. När det gäller en fond för skulder, avslöjas den exakta portföljen på månadsbasis samt kostnaderna för att göra detsamma. Klicka här för att se faktabladet för en aktiefond.

Marknadsdriven – Det finns inget marknadsvärde för en FD. Du har ett kapitalbelopp som du investerar och du tjänar ränta på det. Skuldfonden har ett marknadsvärde som beräknas i form av dess dagliga nettotillgångsvärde eller NAV. Detta värde kan gå upp och ner.

Räntor och priser – Det finns en omvänd korrelation mellan obligationspriser och räntor. Så om de allmänna räntorna i ekonomin går ner kommer priserna att gå upp och vice versa. Skuldfonder påverkas av detta och det återspeglas i deras priser eller NAV. Detta kan göra att värdet på investeringen går upp och ner också. Med FD:er, när du har fixat din ränta, är den säker för dig tills förfallodagen.

Förtidigt uttag – Med Fasta insättningar är det vanligtvis en straffavgift vid förtida uttag såsom lägre ränta med 1%. När det gäller de flesta fonder med öppen skuld finns det inga påföljder alls. Du kan ta tillbaka din investering när som helst enligt det aktuella marknadsvärdet vid den tidpunkten.

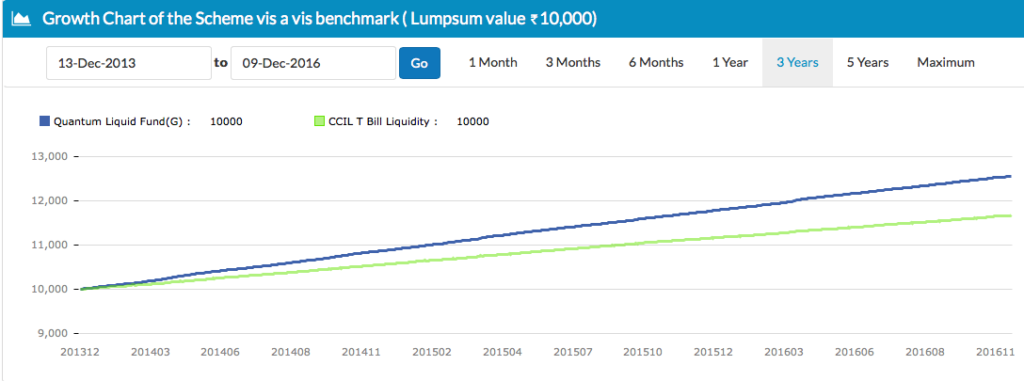

Tillväxtdiagram för skuldfond – likvid fond

Ovan visar en likvid fond en konsekvent tillväxt eftersom den investerar i mycket kortsiktiga instrument. Ränterisken är begränsad eller obefintlig här. Sådana fonder försöker inte förutse eller investera baserat på ränterörelser.

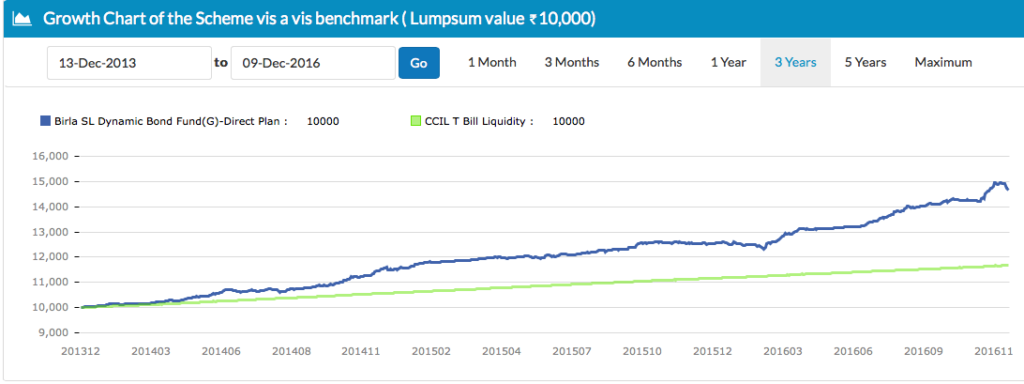

Tillväxtdiagram för skuldfond – Dynamic Bond fond

En dynamisk obligationsfond försöker förutse ränterörelser och hanterar sina investeringar därefter. Detta ökar risken för investeringen och kan leda till volatila värderörelser. Se kurvan gå upp och ner vid olika punkter under de senaste 3 åren.

Så, är skuldfonder något för dig?

Om du är i den lägre eller nollskatteklassen och du föredrar säkerhet om kapital och avkastning, är FDs fortfarande alternativet för dig. Kom dock ihåg att inflationen tär på dina investeringar.

Men för dem som är i de högre skatteklasserna kan det vara vettigt att titta på skuldfonder för din tillgångsallokering.

För mindre än 1 års investeringar, överväg en likvid aktiefond.

För mer än 1 år, överväg en ultrakortsiktig fond. Du kan läsa mer här.

Med det sagt är det tillrådligt att för pengar som du behöver inom 5 år, bör de investeras i FD:er eller skuldfonder.

Osäker på vilka fonder du ska investera i?

Använd en av Unovests rekommenderade portföljer för att parkera dina pengar under perioder på mindre än 1 år eller 1 till 5 år baserat på din riskprofil. Logga in nu på Unovest och gå till MF Portfolios.

Obs :Ovanstående namn på fondandelsfonder har endast använts i illustrationssyfte och utgör inte en rekommendation eller rådgivning på något sätt. Rådfråga din investeringsrådgivare för att veta vilka fonder som passar din portfölj.