I del 1 noterade vi att SEBI nu har definierat 16 kategorier för räntebärande fonder i hopp om att det kommer att göra det möjligt för privata investerare som du och jag att lättare kunna välja räntefonder.

Jag tror att den nya klassificeringen kommer att göra jobbet till viss del. Antalet fonder (i öppet utrymme) kommer att minska dramatiskt med mer klarhet om vad som erbjuder vad.

Men 16 kategorier? Jag menar om ens 40 (av de 44) fondhus beslutar sig för att starta en fond för varje kategori, det är totalt 640 räntefondsystem. Så, lycka till!

Detta kan besvaras i två delar:

Låt oss först ta upp delen med att välja den relevanta kategorin.

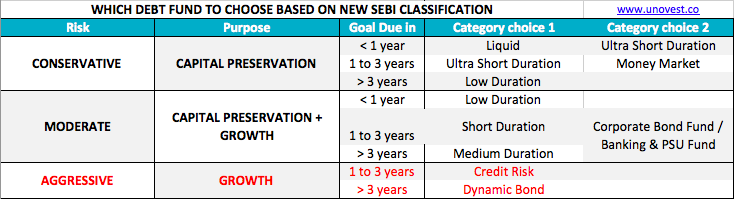

Uppriktigt sagt behöver ingen investerare 16 kategorier. Faktum är att den privata investeraren behöver bara cirka 2 eller 3 av dem. Som referens gjorde jag den här matrisen.

Den här matrisen använder två faktorer – Syfte och Tidshorisont – för att hjälpa dig välja en kategori.

Syfte inkluderar vanlig kapitalbevarande , kapitalbevarande med viss tillväxt och slutligen, bara tillväxt . Med tillväxt kommer även riskmomentet in för att påverka beslutet.

Tidshorisont eller perioden då målet förfaller har tre alternativ:mindre än 1 år , 1 till 3 år och mer än 3 år .

Som du kommer att märka, för kapitalbevarande , kan en investerare använda likvida, ultrakortsiktiga, penningmarknadsfonder eller fonder med låg löptid för olika tidshorisonter.

Du tar inte alls ränterisk här.

Läs del 1 för att förstå skillnaden.

Tillsammans med kapitalbevarande har du inget emot extra avkastning. Du är okej att ta en viss risk. Detta kommer dock inte att vara kreditrisk eller en lägre portföljkvalitet. Så du arbetar med ränterisken (med låg, kort och medellång löptid) samt några högkvalitativa företagsobligationer / statsobligationer / PSU-obligationer, som har potential att ge bättre avkastning.

Slutligen finns det några äventyrliga investerare som vill använda skuldmedel men förväntar sig hög avkastning. De är inte nöjda med kapitalbevarande. Kreditrisk och ränterisk verkar båda bra för dem. Det är där tillväxten avsnitt av tabellen kommer in.

Se noga avsnittet Tillväxt i matrisen. Färgen är RÖD. Hoppas det fungerar som en adekvat varning.

10 saker att veta om skuldfonder

Så, nu när du har din kategori baserad på ändamål och tid, hur går du tillväga för att välja en specifik fond?

Kom först ihåg att när du investerar i en aktiefond investerar du i en marknadsanknuten investering. Portföljen värderas dagligen för att komma fram till ett aktuellt pris. Alla marknadsnyheter inklusive förändringar i räntor påverkar fondens pris eller NAV.

FYI, det finns ett omvänt förhållande mellan priset på en marknadshandlad obligation/skuldfond och räntorna.

Här är några specifika parametrar som kan hjälpa dig att begränsa din kortlista.

Allt det här är bra. Vad sägs om namn på specifika fondsystem?

Nåväl, här börjar det nya problemet. Flera fonder kommer nu att genomgå förändringar för att följa den nya SEBI-kategoriklassificeringen. Vi förväntar oss till och med att vissa system också kommer att slås samman i systemen. Så vi låter det här lösa sig ett tag och börjar sedan läsa de uppdaterade scheman som erbjuds för att ta reda på vilka som förtjänar dina pengar.

Under tiden, för att välja fonder, är Unovests rekommenderade system och portföljer ditt svar.

Hur väljer man inte fonder?

Hur bygger man en SIP-portfölj av fonder?

RA-RE-händelsen drabbar skuldfonder

Hur mäter man risker i värdepappersfonder?

Har SEBI:s fondkategoriseringsregler hjälpt investerare?

Hur många fonder ska jag köpa?

Vad är sidofickor i räntebärande fonder? Hur hjälper det?

Hur fungerar fonder?