Investerare i räntebärande fonder har haft det tufft de senaste åren. När kreditrisk dök upp i skuldfonder, från och med ILFS-fiaskot till den senaste Vodafone Idea-berättelsen, rakade medel av inte bara vinsterna utan även kapitalbeloppet, vilket ledde till att investerare hamnade i panikläge.

Nu kan du vara någon som har svurit att aldrig mer röra skuldmedel. Eller du kanske har begränsat ditt område med "kan jag få något utan kreditrisk i portföljerna?"

Från och med idag är de enda fonder som inte bär kreditrisk de som endast investerar i stats-/statsobligationer. Eftersom sådana obligationer har ett implicit stöd från regeringen (central eller stat), är återbetalningen säkerställd (nåja, mer eller mindre).

Eftersom dessa inte har någon kreditrisk, har de vanligtvis en lägre kupong också (kom ihåg risk- och belöningsförhållandet), jämfört med företagsobligationer. Aktuell avkastning på statsobligationer är cirka 7 % till 8 %.

Det finns en hel del sätt.

Du har ett alternativ att köpa statsobligationer direkt från börserna där de är listade, med ditt demat-konto. Nya problem händer då och då och du kan också delta i dem.

För en vägledande lista över befintliga obligationer, se denna länk från BSE.

Men likviditeten av dessa obligationer är ett frågetecken. Volymerna (för köp och försäljning) är inte särskilt höga. Så om du inte är villig att hålla dessa börsnoterade obligationer till förfall, kan du få en överraskning när du vill sälja.

Gilt-fonderna och 10 year Constant Maturity Bond Fund är kategorierna du kan titta på.

Mandatet för dessa fonder är att endast investera i statsobligationer. Medan Gilt Funds kan ha investeringar på kort, medellång och lång sikt, investerar Constant Maturity Funds i instrument med löptider på 10 år eller mer.

Dessa fonder följer en kärna och en taktisk portföljstrategi. Den taktiska portföljen är tänkt att hantera portföljen aktivt för att dra nytta av räntemiljön och generera extra avkastning.

Här är ett exempel. SBI Magnum Constant Maturity Bond Fund listar sin investeringsstrategi som:

"Investeringar i statliga och/eller statliga värdepapper anses vara fria från kreditrisk. Målet med portföljen kommer dock att vara att göra kapitalvinster genom att aktivt hantera ränterisken. "

Planens investeringsmål är "att ge avkastning till investerarna som genereras genom investeringar huvudsakligen i statliga värdepapper utgivna av centralregeringen och/eller delstatsregeringen så att den genomsnittliga löptiden för portföljen är cirka 10 år."

Denna aktiva förvaltning tillsammans med ränterörelserna kan resultera i perioder då fonder genererar en mycket högre avkastning än kupongräntan på de underliggande obligationerna.

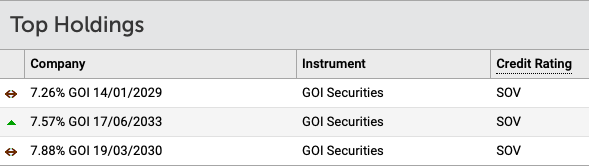

Som ett exempel, ta portföljen nedan för SBI:s fond.

Portföljen har 3 värdepapper med kuponger från 7,26 % till 7,88 %.

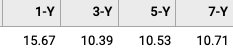

Fondens årliga avkastning (efterföljande bas) för de senaste 1, 3, 5 och 7 åren är dock helt olika, faktiskt mycket högre.

Hurså? Vilken magi hände här?

Jo, fonden gynnades av ett fallande räntescenario. Eftersom det finns ett omvänt samband mellan obligationspriser och räntor, tenderar den förra att stiga när den senare faller. Som ett resultat går ditt fondvärde upp och du får en snygg kapitaltillväxt.

Kom dock ihåg att över längre perioder som 10 år eller mer kommer avkastningen sannolikt att dämpas.

Ett intressant förslag med dessa fonder är att när du väljer tillväxtalternativet, resulterar det inte i något kassaflöde till dig om du inte säljer andelarna i fonden. Inget räntekassaflöde och därmed ingen inkomstskatt.

Även när du säljer kategoriseras dina vinster som kapitalvinster. Faktum är att om du kan hålla på i 3 år eller mer får du dra nytta av långsiktig kapitalvinstskatt, som bara är 20 % efter indexering av kostnaden. Den skatten rakar bara bort cirka 1% från bruttovinsterna. Så istället för 9 % kan du få 8 % efter skatt. Inte illa!

Med fondalternativet förblir likviditeten inte heller ett problem eftersom du kan köpa och sälja när som helst med själva fonden.

Nu, nej. av optioner är för närvarande begränsade i ETF-utrymmet och de kan också lida av likviditet. Förhoppningsvis kommer det att förändras under de kommande tiderna.

Nippon India ETF Long Term Gilt är ett alternativ här. Systemets primära investeringsmål är att generera optimal kreditriskfri avkastning genom att investera i en portfölj av värdepapper utgivna och garanterade av staten och staten. (Källa:Scheme Information Document )

Kom ihåg att du endast kan köpa en ETF på börsen via ditt demat/handelskonto.

Det verkar som att du kanske redan har blivit exalterad över möjligheten att investera i dessa obligationer/fonder/ETF:er.

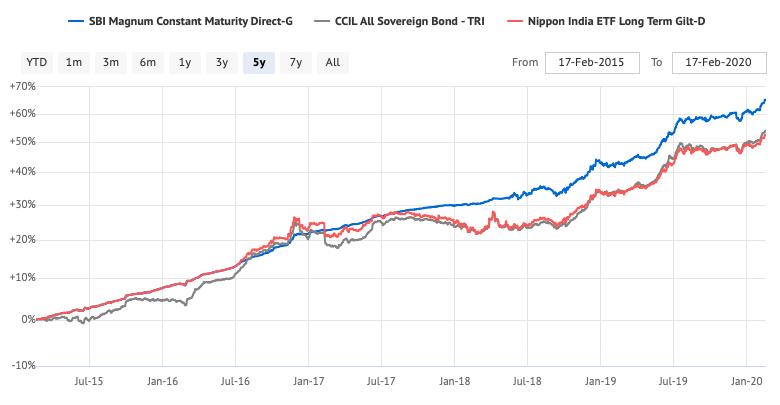

Nåväl, innan prestationssiffrorna får dina ögonglober att hoppa ut, se diagrammet nedan.

Ser du prisernas jojo?

Det är inte en rak linje som du kan förvänta dig av en skuld/säker räntefond. Det kan finnas perioder då värdet kan gå ner också. Det är inte en fast deposition eller ett postkontor.

Varning först. Bli inte girig av att titta på tidigare avkastning. Att spela på kort sikt kan vara mycket farligt och orsaka urholkning av välstånd.

Om du investerar i Gilt-fonder, köp dem endast för din långsiktiga portfölj och tillgångsallokering och begränsa deras totala allokering till din portfölj.

Om skydd av kapital alltid är ditt primära problem, använd bara säkra likvida eller ultrakortfristiga fonder, som investerar främst i statsobligationer.

Mellan dig och mig :Vilka andra investeringsalternativ utan kreditrisk använder du? Dela i kommentarsfältet. Om du har ytterligare iakttagelser eller frågor, fråga gärna.

Fördelar och nackdelar med kreditrisk

Aktier vs. Obligationer vs. Fonder

Skräpobligationsfonder hör inte hemma i långfristiga portföljer

6 obligationsfonder för att öka din inkomst

Var du hittar avkastning 2022

R.I.P. 60-40 Portfölj

Bör du vara äventyrlig med obligationer eller räntefonder? – Insikter för 2019 med Arvind Chari

Vad är en kreditriskfond?