Så många läsare och tittare på YouTube vill veta mer om fonder med rörlig ränta eftersom det har förekommit tillräckligt med propaganda för att dessa fonder skulle gynnas om det blir en höjning av räntan. Är det vettigt att investera i fonder med rörlig ränta? Finns det några enklare alternativ?

Vad är fonder med rörlig ränta? I en fast ränta obligation (eller en normal obligation) är räntan fast, och marknadsvärdet kommer att fluktuera per efterfrågan och utbud. Detta är också känt som varaktighetsrisk. Nya obligationer blir mer attraktiva när räntorna ökar och de äldre obligationerna faller i värde.

I en obligation med rörlig ränta förändras räntebetalningarna med ränterörelser, och obligationernas värde fluktuerar relativt mindre än en obligation med fast ränta – åtminstone i teorin. Läs mer om dem här:Hur rörlig ränta Debt Mutual Funds minskar ränterisken. Se även RBIs reporäntehistorik.

Så när vi förväntar oss att räntorna kommer att öka, skanderar alla, köper fonder med rörlig ränta och undviker förgyllda fonder (eftersom de har den högsta varaktigheten – sannolikheten att de faller).

Verkligheten är:

Bortsett från detta, åstadkommer fonder med rörlig ränta vad som hävdas på plåten:svarar på ränteförändringar? Svaret är ja men med förbehåll.

För att uppskatta detta skulle vi helst behöva data om ett index med rörlig ränta. Eftersom detta är tillgängligt offentligt får vi nöja oss med en av de äldsta fonderna med rörlig ränta.

Tack till Anish Mohan för att du tipsade om HDFC Floating Rate Fund. HDFC erbjöd två varianter med rörlig ränta – en kortsiktig plan och en långsiktig plan. Den långsiktiga planen öppnade i oktober 2003 och stängdes (sammansmälts) i maj 2018. Den kortsiktiga planen hade en sammanslagning av olika kortsiktiga planer och döptes om till en "fond med rörlig ränta" i maj 2019. Vi kommer att studera avkastningen fram till dessa slutdatum. Observera att aktiva fondförvaltare är inblandade här. Så vi är mycket försiktiga och tar inte bort för mycket från graferna.

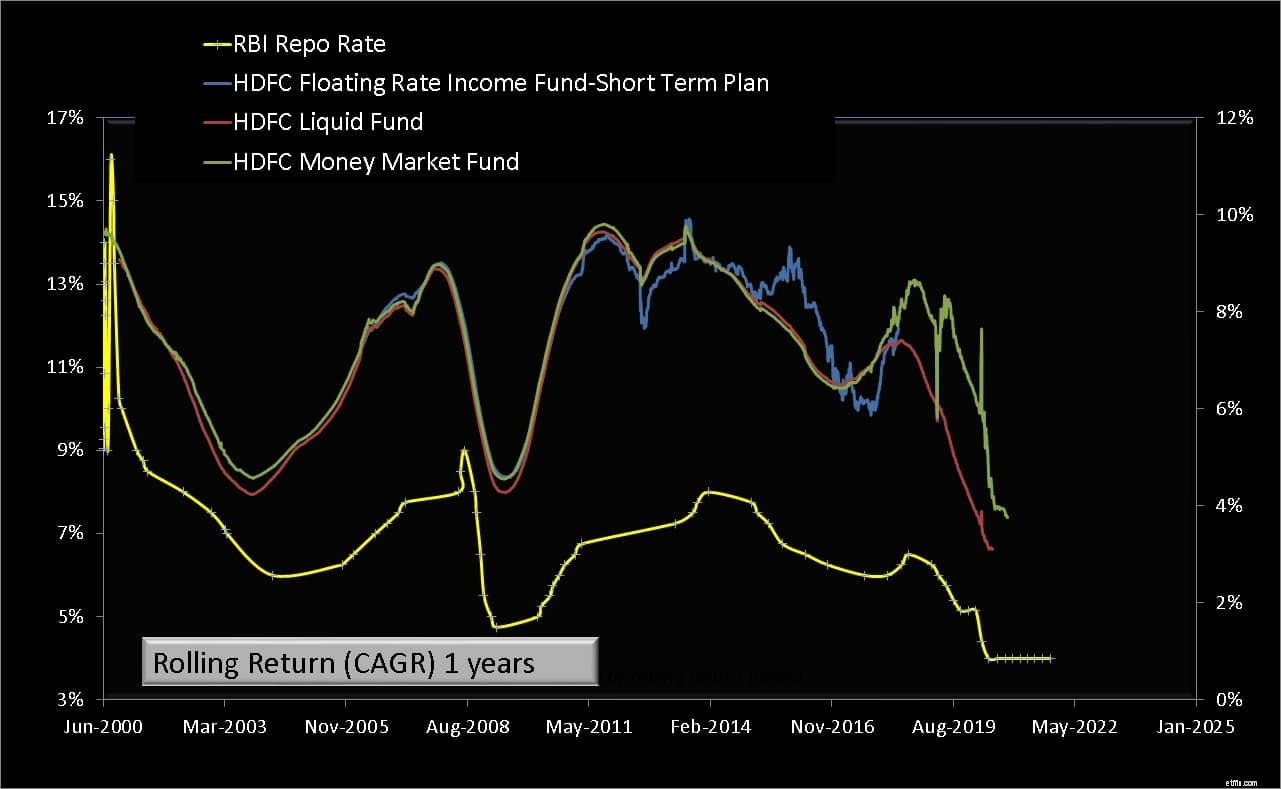

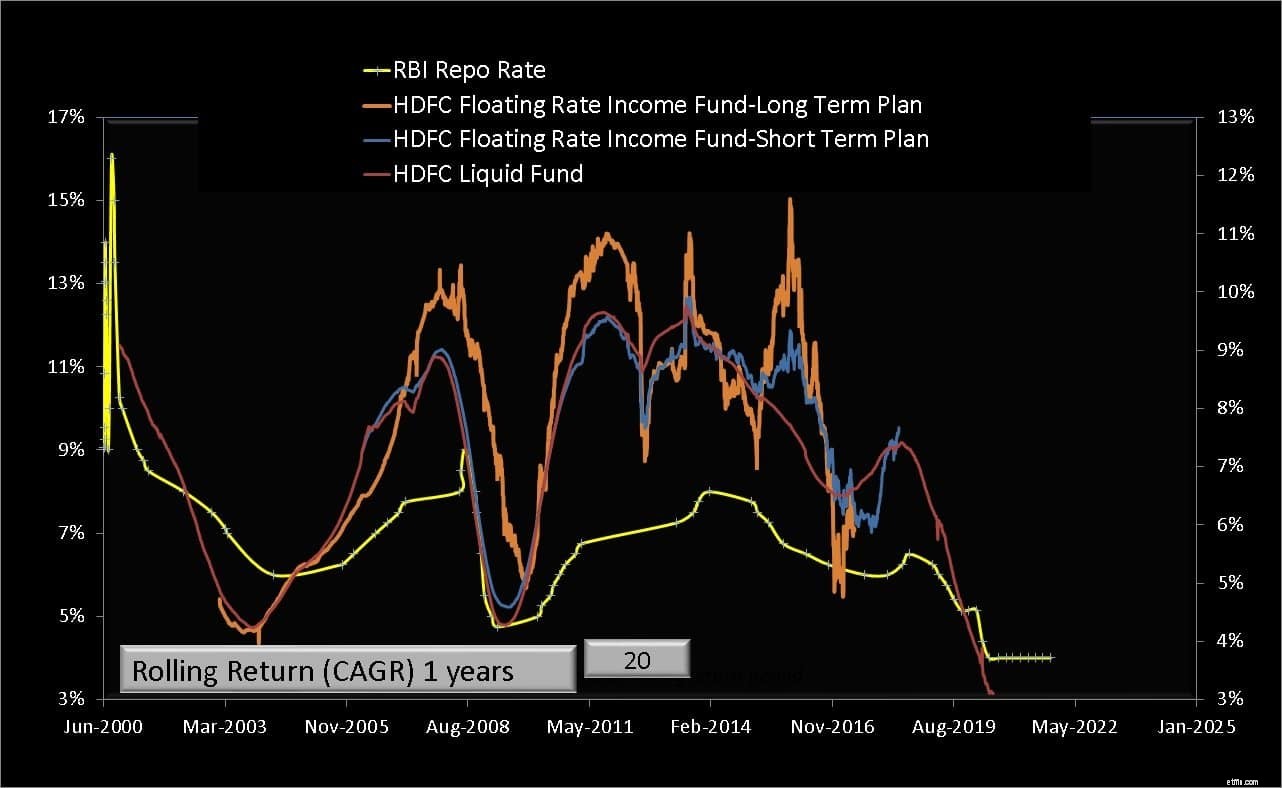

RBI REPO-kursen är ritad till vänster. Den ettåriga rullande avkastningen för de två HDFC-fonderna finns till höger. Så vi ser ovan avkastningen för de två fonderna med rörlig ränta ett år efter RBI REPO-räntemeddelandet.

Observera att 1-årsavkastningen för fonderna med rörlig ränta i allmänhet följer förändringarna i räntesatserna, men detta är inte alltid sant (slutet av 2016).

En fond med rörlig ränta som köper långfristiga obligationer kommer att vara betydligt mer volatil i avkastning (sänker åt båda hållen). Den korta fonden med rörlig ränta reagerar lite snabbare på ränteförändringar.

Nu lägger vi till en likvid fond i mixen. Tekniskt sett vore det lämpligare att använda en penningmarknadsfond, men vi har inte en historia av sådana stilrena fonder. Ultrakortsiktiga fonder kan användas, men de kan ha kreditriskproblem, till skillnad från likvida fonder och penningmarknadsfonder.

Låt oss sedan titta på den ettåriga rullande avkastningen för guldfonder och ett guldindex.

Gilts-fonder korrigerar kraftigt när kursen ökar, men i de flesta fall kommer det att finnas en fördröjning på grund av den högre genomsnittliga löptiden för portföljen.

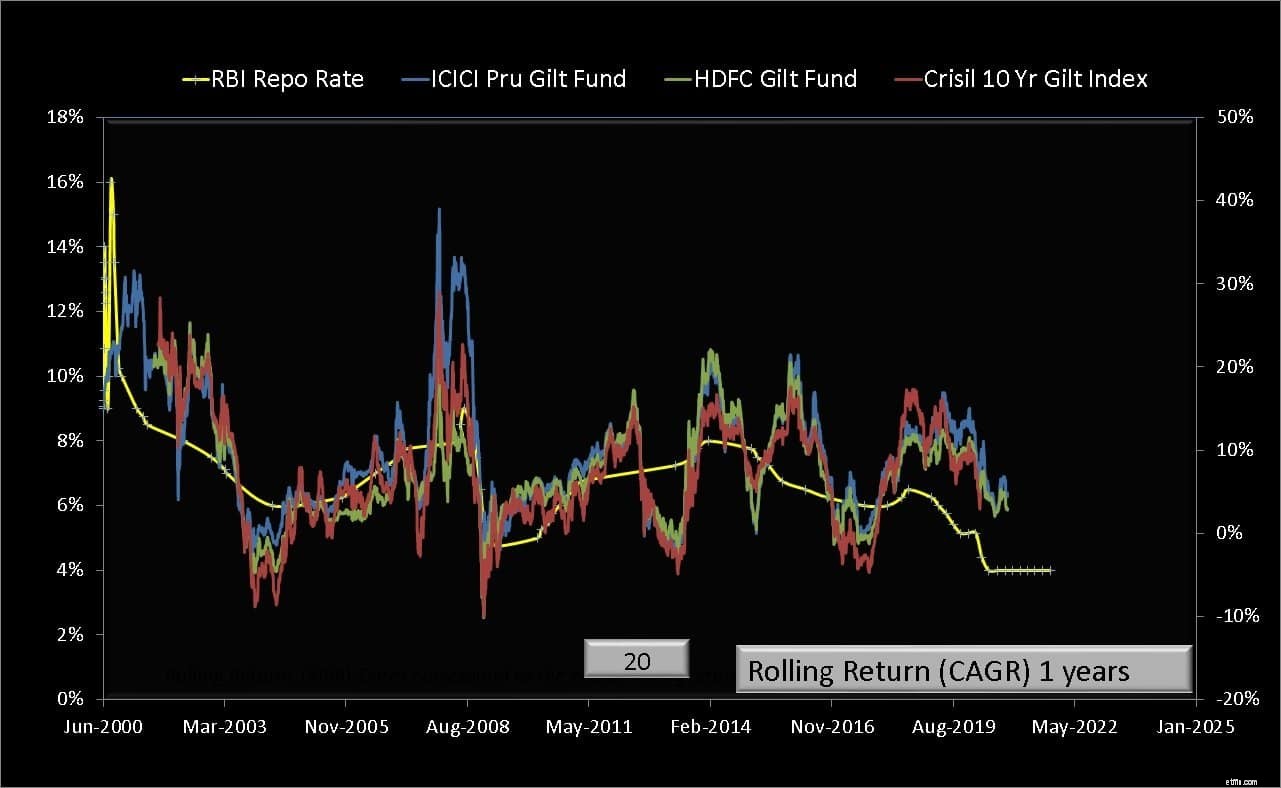

Oöverensstämmelse mellan utbud och efterfrågan kan också resultera i mycket större prisfluktuationer, och en en till en korrelation med priser är inte möjlig. Detta beror på att kursen som ändras är dagslåneräntan. Så kortfristiga skulder kommer att nå omedelbart.

Denna förändring måste sippra igenom till den högre delen av obligationens löptid, och det kan ta lång tid eller ibland inte hända om en förändring redan är prissatt.

Investerare måste inse att spekulation på den indiska obligationsmarknaden har ökat avsevärt under åren, vilket gör en korrelation med räntor svårare. Om du har gyltor behöver du inte frukta en räntehöjning. Ja, det blir förluster, men det kan hanteras så länge investeringen och riskhanteringen är målbaserad.

Låt oss slutligen nu överväga en penningmarknadsfond. Den här fonden har kanske inte varit en ren penningmarknadsfond tidigare.

En penningmarknadsfond reagerar också positivt när räntorna ökar, men de är föremål för skarpa men kortsiktiga brister i efterfrågan och utbud på penningmarknaden.

Vad indikerar dessa resultat? Och ska vi investera i MF:er med rörlig ränta? Om vi vill tjäna på räntehöjningar, finns det inget behov av en komplex produkt som en fond med rörlig ränta.

När räntorna ökar kommer förändringen långsamt att tränga igenom från dagslåneobligationen till den kortfristiga obligationen och obligationer med längre löptid. Inte bara fonder med rörlig ränta, även likvida medel, penningmarknadsfonder och ultrakortfristiga fonder kommer också att reagera på en sådan förändring.

Därför kan en lekmansinvesterare som vill hålla det enkelt och undvika kreditrisk dra nytta av en räntehöjning med en enkel likvid fond eller en penningmarknadsfond. Kunniga investerare som kan uppskatta kreditrisker kan pyssla med ultrakortsiktiga fonder. Det finns inget behov av fonder med rörlig ränta i portföljen.

Dessutom finns det inget behov av att få panik och avsluta förgyllda fonder om räntan ökar. Denna förändring kan eller kanske inte tränger in i det långfristiga segmentet av obligationsmarknaden. De flesta förgyllda fonder är också dynamiska obligationsfonder. Så aktiv fondförvaltning kan mildra slaget.

Viktigast av allt, om en investerare kan se risk och avkastning på tillgångsnivå (och portföljnivå) kommer en enkel blandning av en likvid- eller penningmarknadsfond med en förgylld fond att fungera i både upp- och neddelar av räntecykeln.

Stängda fonder – ska du investera eller undvika?

Ska jag betala av mitt lån eller investera?

Bör du investera i fonder?

Bör vi lämna aktiefonder nu för att förhindra ytterligare förluster?

Jag är ny på aktiefonder, hur ska jag investera ett engångsbelopp?

Ska du investera i icke-konvertibla skuldebrev (NCD)?

Ska jag betala av skulden eller investera mina pengar?

Vad är en värdefond och vem ska investera?