Många fond SIP köpare och säljare tror felaktigt att SIP är en disciplinerad investeringsform som minskar marknadsrisken eftersom den är genomsnittlig för köpkostnaden. I del 2 av "så här "känns" en verklig marknadskrasch", låt oss resa med en SIP som startat med tio års mellanrum och själva se hur väl de lyckas minska risken.

Låt oss stanna upp och fundera ett ögonblick hur SIP fungerar. Jämställ din korpus med vattnet i en hink. Till en början har du ingen rikedom att tala om och hinken är tom. Varje månad får du lön – säg lite vatten i lönehinken.

Varje månad, efter att lönen kommit, tar du en mugg, doppar i lönehinken och för över den i korpushinken. Gradvis växer korpushinken i storlek. På grund av marknadskrafterna kan korpushinken få eller förlora lite vatten utöver det som har fyllts på varje månad.

I ett tidigare inlägg diskuterade vi varför kraschar aktiemarknader? När både långsiktiga och kortsiktiga investerare tänker lika och drar sig tillbaka från marknaden, rasar det. Om detta händer i morgon, vad skulle hända med din korpushink?

Du kan manuellt eller automatiskt fylla korpushinken med vatten, men det hindrar inte själva hinken från att utveckla en läcka eller en stor spricka.

Hur grovt det än kan vara, är detta vad som händer i en oövervakad SIP också. Ibland kan SIP resultera i fler fondandelar (när NAV är lågt) och ibland mindre andelar. Detta är vad "genomsnittet" syftar på. Hur kommer detta att skydda korpusen när marknaderna kraschar? För några månader sedan visade jag hur en Rs. 500 i månaden SIP som startade för ca 7-8 år sedan kan vara värt mer än en lakh nu. Jag tycker att det är roligt när investerare oroar sig för när de ska investera de kommande 500 (i namnet på att tajma marknaden) istället för att försöka skydda den ackumulerade lakh.

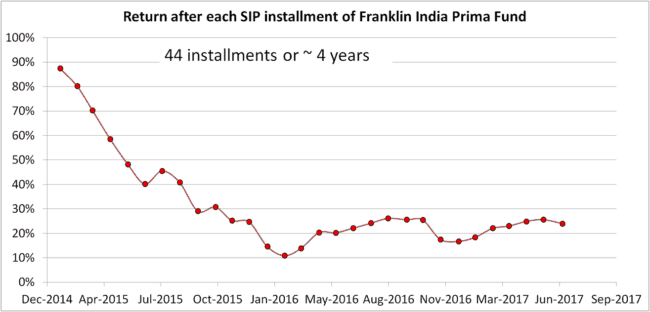

Det räcker med tjafs. Låt mig använda Franklin Prima Fund NAV-historik i kombination med Mutual Fund SIP XIRR Tracker för att generera tre SIP-resor:

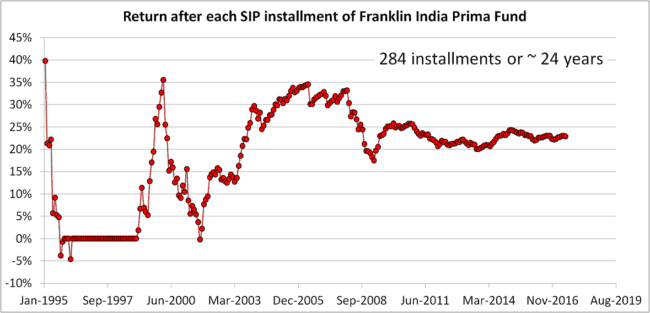

S:24-årig SIP startade i december 1993

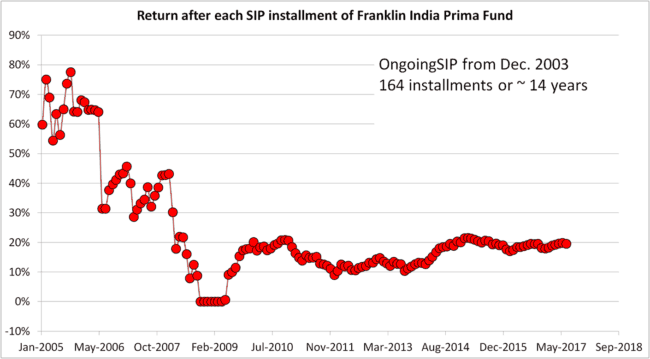

B:14-årig SIP startade i december 2003 (tio år senare)

C:4-årig SIP startade i december 2013 (ytterligare tio år senare)

Analysen gjordes den 5 juli 2017 men är lika tillämplig om marknaden kraschar nu

Det du ser ovan är avkastningen (XIRR) efter varje SIP-avbetalning från och med den 13:e avbetalningen (när SIP är ett år gammal). Den vassa kullen runt 2000 är dot-com-bubblan och brast. Som i del ett ska vi överväga effekten om ett liknande fall inträffar idag.

Men låt oss först titta på den faktiska historien. Lägg märke till de enorma svängningarna i XIRR, som gradvis stabiliseras med tiden.

2000-kraschen inträffade "bara" 7 år efter att SIP startades. (Mf-branschens definition av "långsiktig" beror på marknadsförhållanden. I en bull run, skulle det säga 1Y, på en björnmarknad kommer det snabbt att bli 10+ år)

2008-kraschen var "bara" 15 år efter att SIP startade, men du kan tydligt se det. Detta är vad jag kallade en läckande hink ovan. Snälla, lura inte dig själv när du säger, "även efter 2008 sjönk avkastningen bara till ~16%". Alla fall gör ont, och vi vet inte hur de kommande 24-25 åren kommer att utvecklas.

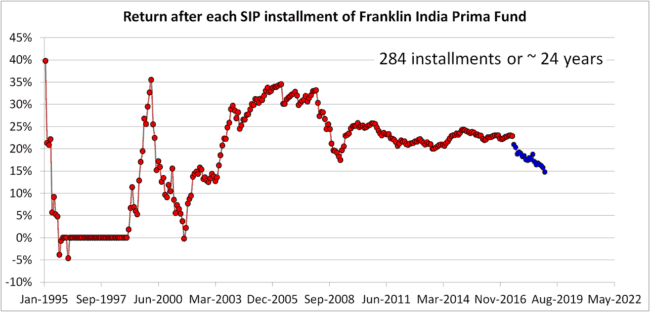

Låt oss nu simulera en 2000-liknande krasch som inträffade 24 år efter att SIP startade. Det fanns en kommentar i det förra inlägget att fall av sådan omfattning "kommer inte att inträffa idag". Ursäkta att jag inte håller med – om vi kan börja förvänta oss och förutsäga marknadsbeteende kommer det att upphöra att vara en "marknad" och det kommer också vår belöning från det att göra.

De blå prickarna representerar den simulerade avkastningen. Slutsatsen är enkel:Oavsett om du lagar en maträtt eller kör en SIP, har du inte råd att lämna den oövervakad.

En 24-årig SIP är lite för extrem (också orealistiskt – SIPs som vi vet idag fanns inte på 90-talet – mycket mindre buller). Så låt oss flytta klockan med 10 år från 1993 till 2003.

En 14-årig SIP, fortfarande tillräckligt lång. Började precis i början av bull run, de dramatiska returerna sjönk snart och sedan kom kraschen. Fem år efter att SIP startades blev XIRR 0 %. Detta betyder bara att XIRR-approximationsalgoritmen (Newton-Raphson) inte kan uppskatta en avkastning.

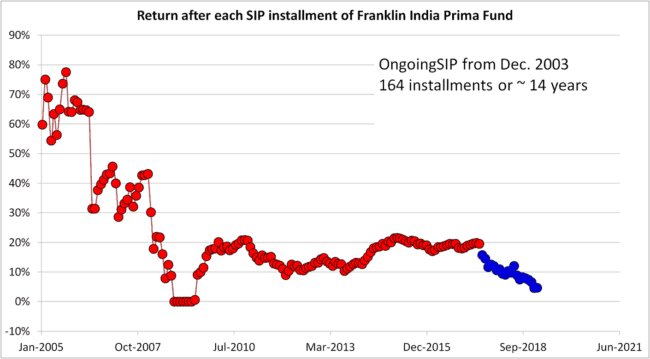

Låt oss nu lägga till den 2000-liknande kraschen.

Om marknaderna gick söderut, avkastningen även efter 14-15 år av "disciplinerad investering", "hålla genom upp- och nedgångar". slutavkastningen är lika med den för ett SB-konto. Kanske ett bra tillfälle att be en bön – "Tack Gud för att du gjorde mig finansiellt kunnig och visar mig att aktie-SIP är det bästa sättet att slå inflationen på lång sikt".

Denna SIP-resa är inte av stor relevans nu, men vad det är värt detta är data.

Ödet för denna SIP när ett "2000" inträffar idag överlåter jag till din fantasi.

Lösning =riskhantering. Har tagit upp detta många gånger tidigare:

Enkla steg för att minska risken för din investeringsportfölj

Hur man systematiskt minskar risken förknippad med en SIP

Hantera risker utan att stoppa värdepappersfonder

Utöver detta skulle man kunna anta en PE-baserad eller dagligt glidande medelvärdesstrategi för att minska risken. Problemet börjar när folk börjar hävda att sådana metoder kan generera högre avkastning. Det är svinkul – ibland gör de det och ibland inte, ganska mycket myntkast – är det möjligt att tajma marknaden?

Tanken att fortsätta investera genom upp- och nedgångar på marknaden är god, men investerare bör veta när de ska fortsätta att investera och när de ska söka skydd. Målbaserad investering är ett enkelt sätt att förtydliga detta.

Fonder SIP minskar inte risken!

Tja, det är inte sant. De minskar risken för oregelbundna inkomster för fondbolag och deras säljare. Faktum är att en SIP garanterar det ganska mycket!

Hur bygger man en SIP-portfölj av fonder?

Mutual Fund v/s SIP

Hur mäter man risker i värdepappersfonder?

Hur väljer man en värdepappersfond? En nybörjarguide.

Myt avbruten:SIPs minskar inte risken eller förbättrar avkastningen!

Fondinvesterare vill inte ha sanningen! De vill ha fantasier om garanterad avkastning!

Istället för en fond SIP kan jag investera på egen hand varje månad?

Är du medveten om dessa osynliga fondrisker?