Finanspropositionen 2020 har föreslagit att individer måste betala skatt på utdelningar från aktier och fonder från och med den 1 april 2020. Vi diskuterar när och hur man använder fondutdelningar i det här nya skattesystemet.

Vad är fondutdelningar? En bristande förståelse för vad utdelning är är den främsta anledningen till att investerare felköper utdelningsoptionsfonder. När en fond deklarerar en utdelning avser det att fondförvaltaren säljer några aktier eller obligationer eller guld för att fördela denna inkomst till andelsägarna i proportion till andelarna som de äger. För en enkel förklaring med siffror se: När deklarerar fonder utdelningar.

I ett tillväxtalternativ görs inte periodisk vinstbokning av fondförvaltaren. Det finns ingen skillnad i avkastning (CAGR för en klumpsummainvestering och XIRR för flera investeringar) mellan ett utdelningsalternativ och ett tillväxtalternativ.

När vi löser in från en fond minskar andelarna. När en fond deklarerar en utdelning minskar NAV-värdet med den erbjudna utdelningen men andelarna förblir desamma. Båda metoderna resulterar i en minskning av det marknadsrelaterade värdet.

Det är synd att utdelningar från hybridfonder såldes som en regelbunden inkomstkälla till pensionärer. Införandet av DDT i aktiefonder med en kurs på 10 % med 12 % påslag och 4 % cess var det första slaget mot sådana investerare (och sådan försäljning). Denna effektiva skattesats (DDT) på 10 % x (1+12 %) x (1+4 %) =11,648 % är den nuvarande regeln (giltig fram till 31 mars 2020). Att beskatta dessa enligt platta (från 1 april) är det andra slaget.

Behöver vi ens fondutdelningar? Det beror på vår förståelse av alternativet och hur man använder det. Oavsett skatt var det en onödig överdrift att få månatliga utdelningar som "inkomst". Regelbunden utdelning från en volatil tillgång kan också vara katastrofal

Användning 1:(A) Utdelningar erbjuder ett sätt att ta lite "värme" från bordet eller då och då boka lite vinst (säg en eller två gånger om året). Det skulle vara idealiskt om dessa utdelningar var skattefria eller beskattade till en låg skattesats. Men även vid skivskatten kunde det primära syftet med riskhantering tjänas.

Detta är ganska oattraktivt i förmögenhetsackumuleringsstadiet. Efter pensionering, om man har en bucket-strategi skapad från en korg av pensionsprodukter, kan risken från equity hinken minskas med utdelningar (inte månatliga utdelningar utan de normala utdelningsalternativen där utbetalningen bara är en eller två gånger per år).

Detta är ett automatiserat vinstbokningssystem och pengarna kan flyttas till mindre riskfyllda hinkar. Naturligtvis kommer man att behöva betala skatt per skiva på dessa utdelningar och argumentet mot detta skulle vara: LTCG har en skattefri gräns på en lakh och är mer skatteeffektiv.

Skatteeffektivt ja, men inte riskeffektivt då det skulle vara föremål för känslor och fördomar, till skillnad från periodiska utdelningar. Eftersom riskeffektivitet har företräde framför skatteeffektivitet kan utdelning fortfarande användas som en del av en bucket-strategi oavsett skatteplatta.

De som inte uppskattar att betala skatt som platta måste fråga sig vad som är den alternativa riskstrategi som de har på plats. En helt överraskande och kontraintuitiv strategi för tillgångsallokering före och efter pensionering diskuteras i föreläsningarna i den målbaserade portföljförvaltningskursen.

Användning 2: Sänk (helst eliminera) kapitalvinstskatten om risken mellan tillväxt och utdelningsalternativ är liknande.

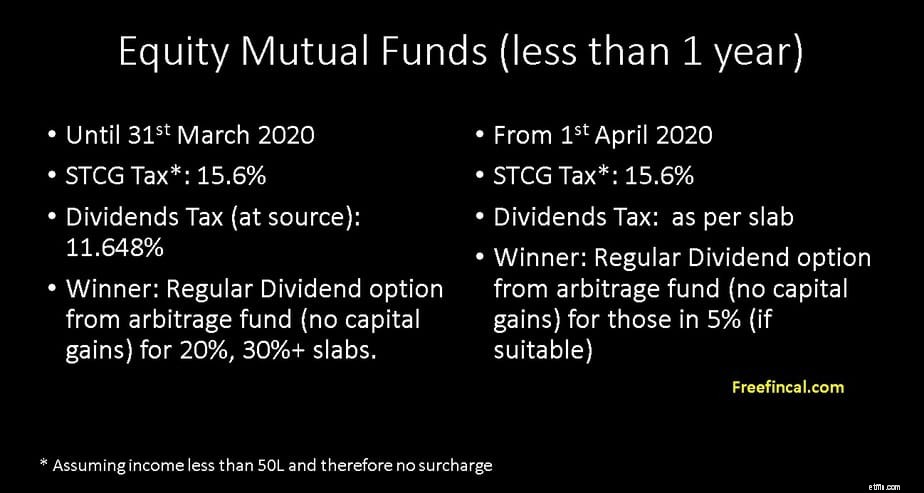

Anta att du vill investera i säg 10 månader och välj en arbitragefond. Med tillväxtalternativet betalar du 15,6 % skatt (förutsatt att inkomsten är mindre än 50L och därför inget tillägg).

Om du väljer vecko- eller månadsutdelningsalternativet kommer NAV-värdet att förbli mer eller mindre på samma värde (eftersom vinsterna är helt utbetalda). Så det skulle inte bli någon kortsiktig kapitalvinstskatt.

Tidigare utdelningar var skattefria! Även vid nuvarande 11,648 % DDT är utdelningsalternativet bättre än tillväxtalternativet under denna period för dem i 20 % och 30 %+ plattor.

För utdelningar som beskattas per skiva är utdelningar endast fördelaktiga för dem i 5%-plattan (vilket är betydande).

Observera att vi bara kan jämföra tillväxt- och utdelningsoptionsbeskattning om risken är liknande. I det tidigare användningsfallet är pengar som investerats i ett tillväxtalternativ i en aktiefond efter pensionering mer riskfyllda än utdelningsalternativet.

Låt oss nu förlänga investeringen i en arbitragefond med mer än ett år. Tillväxtalternativet kommer att beskattas med 10,4 % (förutsatt att inkomsten är mindre än 50 L och därför ingen tilläggsavgift) om kapitalvinsten för det räkenskapsåret är mer än en lakh.

Utdelning kommer fortfarande att beskattas per skiva. Om man antar att det inte finns några kapitalvinster är utdelningsalternativet inte användbart i alla fall.

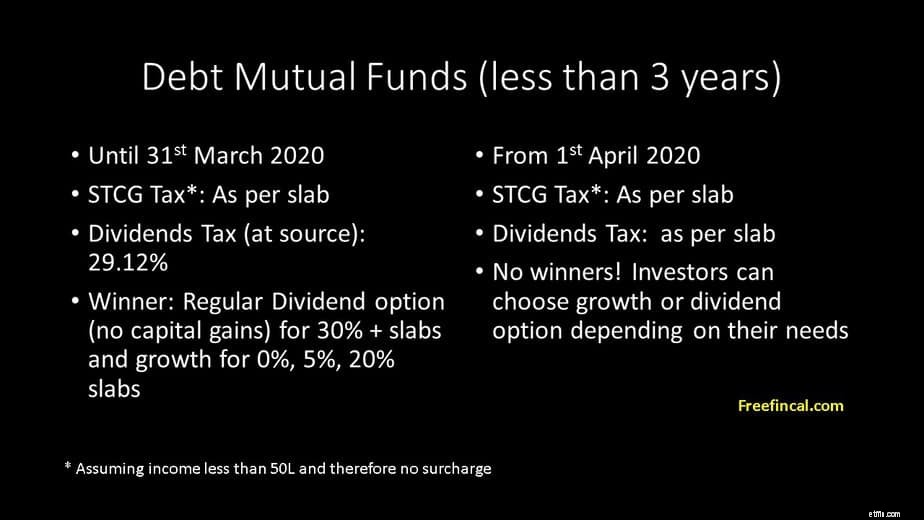

Låt oss nu titta på samma situation för en skuldfond. För en investering gjord på mindre än 36 månader är kapitalvinstskatten enligt platta. Utdelningarna är också per skiva. Detta sätter både tillväxt och utdelningsalternativ på samma nivå.

Nuvarande DDT är 29,12% (25% + 12% tillägg + 4% Cess). Så från den 1 april 2020 kan alla investerare överväga utdelningsalternativet i räntefonder åtminstone för en varaktighet som är kortare än eller lika med 36 månader.

Om jag ville ha regelbunden inkomst under mindre än tre år, kommer den månatliga eller veckovisa utdelningen från en likvid fond eller övernattningsfond att göra jobbet lika effektivt som en SWP.

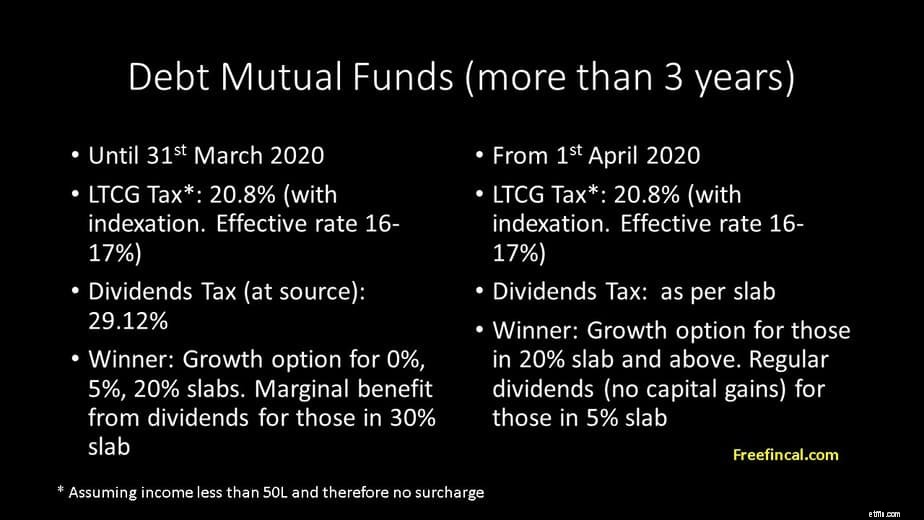

Vad sägs om mer än 3 år? I det här fallet är den långsiktiga reavinstskatten 20,8 % (förutsatt inkomst mindre än 50L och därför inget tillägg). Detta är på den indexerade realisationsvinsten. Det är efter att ha redovisat kostnadsinflationen i köpeskillingen. Den effektiva skattesatsen skulle vara cirka 16-17 % och detta är samma för alla skatteplattor.

Nu skulle utdelningar vara skattepliktiga per skiva. Så detta är gynnsamt endast för dem i 5%-plattan. Återigen är en jämförelse möjlig eftersom risken är densamma.

Fondutdelningsbeskattning enligt platta kan vara fördelaktig för dem i 5%-plattan (så länge de finns kvar!). Detta gäller aktiefonder och kortare än ett års löptid och skuldfonder över tre år (ingen nackdel under 3Y).

Pensionärer kan använda detta på ett intelligent sätt, välja skuldfonder som är bäst lämpade för deras behov och betala betydligt lägre skatt än fast inlåning (på en liten del av sin portfölj). Det enda praktiska problemet är att pensionärer i 5%-plattan inte skulle ha mycket överskott eller inkomst att spela runt. Så inte många kommer faktiskt att dra nytta av dessa förändringar även om de är villiga att experimentera med arbitrage och skuldfonder.

För dem i 20%-plattan är skuldfondutdelning upp till tre år ett nytt alternativ, men inte ett överlägset alternativ. De som är värst drabbade i 30-procentsplattan eller högre. De kommer att behöva överväga utdelning endast om fördelarna överväger skatten (bucket-strategi efter pensionering).

Använder du fondutdelning? Hur kommer du att ändra din strategi från april 2020? Vänligen kommentera nedan.

Hur beräknas utdelningar på värdepappersfonder?

Hur man investerar i en aktiefond

RMD:När tar jag dem och hur beräknar jag dem?

Din första fondinvestering – Varför, vad och hur?

Hur bygger man en SIP-portfölj av fonder?

Sunt förnuft och investeringar i fonder

Vad är en börshandlad fond? Hur skiljer sig en ETF från en värdepappersfond?

Individer ska betala skatt på utdelningar från aktier och fonder!