I den här artikeln analyserar vi resultatet för fonder med flera tillgångar och diskuterar när och hur man ska välja dem. Detta är en ny MF-kategori som introducerades när SEBI-fondkategoriseringsreglerna trädde i kraft.

De befintliga fonderna i denna kategori är alltså ungefär tre år gamla eller mindre, med undantag för undantag som Axis Triple Advantage Fund eller NAV 3 in 1-fond (tidigare Essel 3 in 1-fond) eller Quantum Multi-asset Fund of Funds.

Det enda kravet för fonder i denna kategori är att hålla 10% av aktierna, 10% av obligationer och 10% av guld hela tiden. Internationella aktier kommer inte att betraktas som en separat tillgångsklass.

Således kan en fond med flera tillgångar beskattas som en aktiefond eller en icke-aktiefond beroende på dess tillgångsallokering. Investerare måste läsa programdokumentet och presentationsbroschyren för att fastställa fondhusets avsikter.

Eftersom vi bara har ett treårigt fönster att ta hänsyn till är det ingen mening med att använda rullande avkastning. Dessa fonder använder också ett hybridriktmärke med tre tillgångsklasser och det är inte lätt att få sådan information.

Vem ska använda fonder med flera tillgångar? Helst är dessa tänkta att fungera som en enfondsportfölj. Det vill säga att du investerar i en av dessa, och du har en hel portfölj av aktier, skulder och guld. Tyvärr, som vi ser nedan, tar många fonder i denna kategori avsevärd risk och bör betraktas som aktiefonder.

Förutom en eller två fonder (se nedan), passar resten av dem in i arbetsbeskrivningen för en "tillgångsallokeringsfond" som kan "skydda nedsidan" (faller betydligt mindre än ett aktieindex). För att förstå hur man väljer en fond med flera tillgångar måste vi förstå risken.

Låt oss börja med standardavvikelsen eller volatiliteten. Det vill säga hur mycket avvek NAV från dess treåriga medelvärde. Högre siffra, desto högre fondens volatilitet.

HDFC Sensex Indexfond används som ett benchmark för volatilitet. Vi har inte övervägt nyare fonder i denna kategori från Motilal Oswal, Tata och Nippon India.

Spelnamn Standardavvikelse 08-nov-2018 Till 08-nov-2021Quant Multi-Asset Fund(G)-Direct Plan6.29HDFC Index Fund-Sensex(G)-Direct Plan 6,20 ICICI Pru Multi-Asset Fund(G)-Direct Plan5.40Navi 3 in 1 Fund(G)-Direct Plan4.72HDFC Multi-Asset Fund(G)-Direct Plan4.51Axis Triple Advantage Fund(G)-Direct Plan4.44UTI Multi -Asset Fund(G)-Direct Plan3.80SBI Multi-Asset Allocation Fund(G)-Direct Plan2.89Quantum Multi Asset FOFs(G)-Direct Plan2.18Endast de tre nedersta fonderna har en volatilitet som är lika med eller mindre än 60 % av volatiliteten för Sensex-fonden.

Därefter ska vi överväga det maximala utnyttjandet under de senaste tre åren. Detta är det maximala fallet från en topp. Under den betraktade varaktigheten motsvarar fallet kraschen i mars 2020.

Fond Max Drawdown NIFTY 50 – TRI(Value)38,30%HDFC Index Fund-Sensex(G)-Direct Plan(Value)38,10%Quant Multi-Asset Fund(G)-Direct Plan(Value)32,60%ICICI Pru Multi-Asset Fund(G) -Direct Plan(Value)30,60%Navi 3 in 1 Fund(G)-Direct Plan(Value)30,50%Axis Triple Advantage Fund(G)-Direct Plan(Value)27,40%HDFC Multi-Asset Fund(G)-Direct Plan (Värde)27,10%UTI Multi-Asset Fund(G)-Direct Plan(Value)25%SBI Multi-Asset Allocation Fund(G)-Direct Plan(Value)17,60%Quantum Multi Asset FOFs(G)-Direct Plan14.20 %Endast de två senaste fonderna har klarat av en uttag på mindre än 50 % jämfört med Nifty.

Riktmärkena i denna kategori kan vara olika! Till exempel har SBI Multi-asset "45% CRISIL 10 Year Gilt Index + 40% Nifty 50 + 15% Price of Gold" som riktmärke. Quant-fonden säger att dess riktmärke är "Består av en tredjedel av Nifty 50 Index, en tredjedel CRISIL Composite Bond Fund Index och en tredjedel INR-pris för guld Future Near-Month-pris på MCX".

UTI-fonden nämner inte procentandelen i sitt jämförelseindex. Allt det står till och med i systemdokumentet är:"S&P BSE 200 är referensindex för aktiedelen av portföljen, CRISIL Bond Fund Index är referensvärdet för den del av portföljen som relaterar till investeringar i skuld- och penningmarknadsinstrument och Priset på guld enligt SEBI-reglerna för guld-ETF:er i Indien är riktmärket i den mån det avser investeringar i guld-ETF:er.”

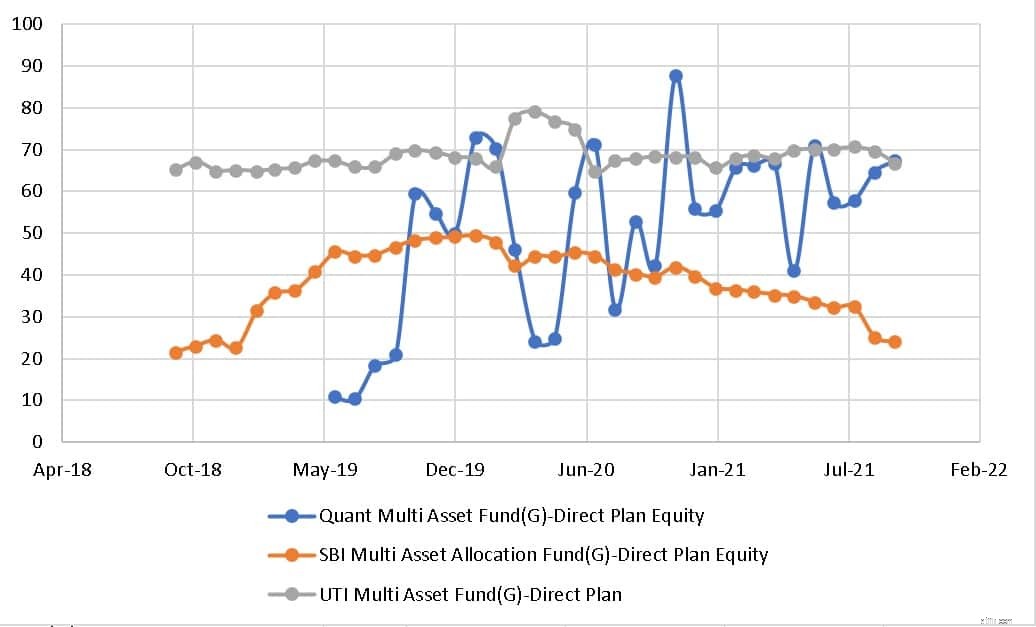

De historiska aktieallokeringarna för fonderna med flera tillgångar från UTI, SBI och Quant visas nedan.

Medan UTI-fonden har en nästan konstant aktieexponering (relativt), verkar Quant-fonden vara lite för aktiv i att förändra aktieexponeringen. SBI-fonden är mycket lugnare.

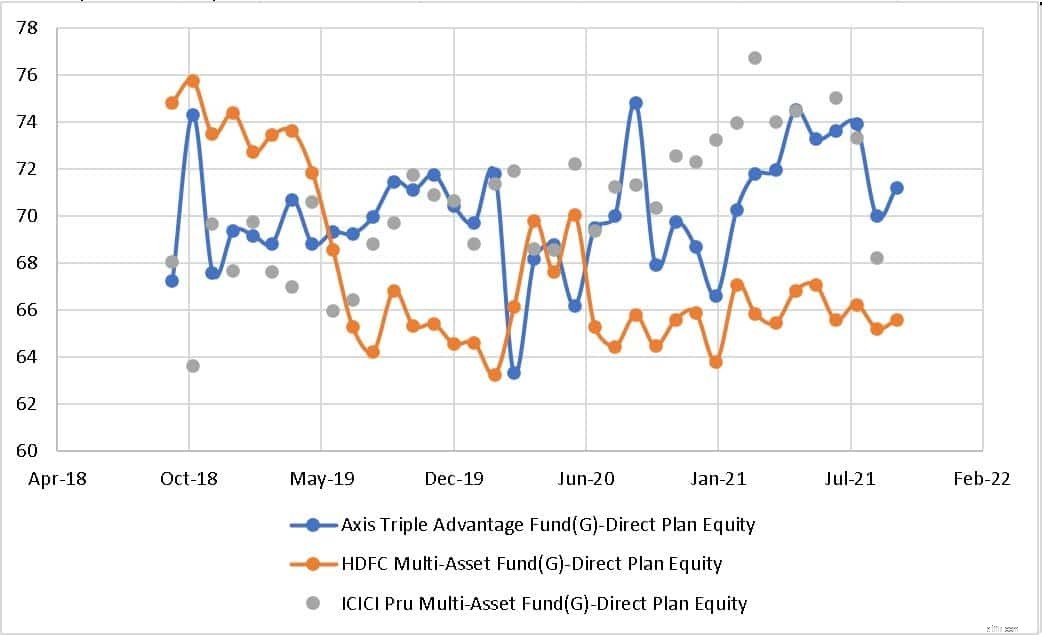

Den historiska aktieallokeringen av fonder med flera tillgångar från Axis, HDFC och ICICI AMCs visas nedan. Fluktuationen i aktieallokeringen för dessa fonder är också (relativt) mindre.

Hittills har bara fonderna från SBI, UTI och Quantum (en fond av fonder) imponerat när det gäller låg volatilitet och låg uttag (nedåtskydd). Medlen från HDFC och Axis har också gått bra. De andra medlen är mer aggressiva och måste användas med försiktighet.

Det finns för stor variation i risk inom samma kategori. En fond som ICICI Multi-asset fungerar som en aggressiv hybridfond (på grund av sin historia). Sådana medel kan övervägas för långsiktiga mål. En fond som SBI Multi-asset har avsevärt lägre volatilitet vilket gör den lämplig för en enfondsportfölj och lämplig för mål på medellång sikt.

Sammanfattningsvis måste investerare studera tidigare faktablad för att uppskatta variationer i en aktieexponering med flera tillgångar. Investerare som värdesätter låg volatilitet med måttliga avkastningsförväntningar kan överväga en fond med flera tillgångar med låg aktieexponering och variation för ett mål 7-10 år bort. Sådana fonder kan fortfarande drabbas under en marknadskrasch. Så exponeringen måste minskas några år innan måldeadline.

Hur man investerar i en aktiefond

Din första fondinvestering – Varför, vad och hur?

Hur beräknas placeringsfondernas avkastning

Andelsfond vs. Indexfond

Hur mäter man risker i värdepappersfonder?

Hur väljer man en värdepappersfond? En nybörjarguide.

Hur klassificerar man fond i termer av avkastning?

Hur ska nya fondinvesterare spåra sina portföljer?