Den 23 december 2019 utfärdade SEBI en dom som citerade tre överträdelser av ICICI Prudential AMC och ICICI Prudential Trust med en straffavgift på Rs. 5 lakh. En titt på vad dessa överträdelser är.

Första anklagelsen anses vara en överträdelse: SEBI utsedda revisorer hittade tre icke-FMCG-företag, nämligen La Opala Rg Limited, Tara Jewels Limited och V-Guard Industries Limited i portföljen av ICICI Pru FMCG Fund.

Den sammanlagda portföljexponeringen mot dessa aktier var vid en given tidpunkt mindre än 3 %! Revisorerna påpekade att även om dessa var konsumtionsvaror är de inte "snabbrörliga" konsumtionsvaror.

Den dömande tjänstemannen (AO) noterade att dessa aktier inte var en del av S&P BSE

Fast Moving Consumer Goods Index och NSE Nifty FMCG Index och därför inte kan kallas som en del av FMCG-sektorn utan att ta hänsyn till AMC:s påstående att definitionen att "snabbt rör sig" är godtyckligt. Därför utdömdes en påföljd eftersom åtgärden bröt mot SEBI-regel 43(2).

Åsikt: Denna situation är resultatet av ett ganska begränsat systeminformationsdokument och hade lätt kunnat undvikas med en enkel klausul som ger fondförvaltaren frihet att avvika från dagligvaruhandeln upp till en viss gräns.

Eftersom systemdokumentet är det enda juridiskt bindande materialet tenderar AMC:er att ge så mycket utrymme för fondförvaltaren som möjligt och lämna specifika investeringsstrategier. Dessa ingår i reklammaterialet för distributörer och investerare. Istället för att gå efter triviala brott som detta, bör SEBI först stoppa denna praxis att marknadsföra fonder med anspråk som inte är juridiskt bindande.

Andra anklagelsen anses inte vara en överträdelse: SEBI utsedda revisorer påpekade att AMC hade misslyckats med att balansera om portföljerna av öppna och slutna skuldfonder som innehar obligationer från Jindal Steel och Power Limited som fallerade. Detta citerades som ett brott mot villkoren som anges i programdokumenten.

AO noterade dock att det inte fanns någon bestämmelse i programdokumentet för den öppna fonden som motiverade en portföljombalansering (sälj den uteblivna obligationen eller ta bort den från bokföringen).

Även om en sådan bestämmelse finns för de stängda fonderna, accepterade AO AMC:s resonemang att det inte var avsiktligt, gjordes med adekvat risk-belöningsanalys och med investerarnas intresse i åtanke. Därför ansågs detta inte vara en överträdelse.

Åsikt: Detta är ett diskutabelt ämne. Skräpobligationer kan inte säljas lätt och det är svårt att peka ut skäl till att inte balansera om och omöjligt att avgöra om AMC har eller inte har agerat i andelsägarnas bästa.

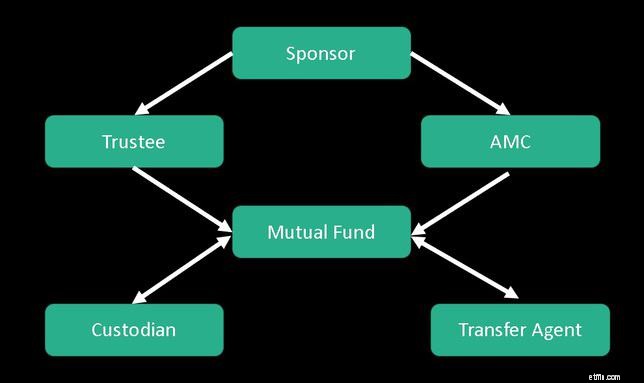

tredje anklagelsen anses vara en överträdelse: Läsare kanske minns från en tidigare artikel – Can Mutual Funds Fail (go bust) Like Banks? – att värdepappersfonder drivs som truster med detta ramverk.

Fondens ägare (sponsor) skapar en styrelse som ansvarar för att övervaka fondens verksamhet. De måste säkerställa efterlevnad av SEBI-bestämmelser.

Förtroendet (bland annat) kommer att behöva bestämma kvantiteten av utdelningar som deklareras i en fond och avstämningsdatum. I det aktuella fallet delegerade ICIC Pru Trust detta ansvar till ICICI AMC, vilket är ett brott mot förordning 52(A) och SEBI-cirkulär nr. SEBI/IMD/CIR nr.1/64057/06 daterad den 4 april 2006

Från och med den 1 november 2015 bemyndigade trusten AMC att deklarera och fastställa avstämningsdatumet samt bestämma utdelningens kvantum enligt fondens olika system. Detta bryter mot förtroendeansvaret för de förvaltare som noterade SEBI-ordern och är en kompromiss med regelverket.

Till sitt försvar gav AMC en ganska tunn ursäkt:”ett mycket begränsat tidsfönster för att

överväga de olika faktorerna och godkänna (utdelnings)förslaget” erbjöds som en ”begränsning” för att inte följa SEBI-reglerna! AMC medgav att "ICICI-Trusts styrelse skulle godkänna rekommendationen, som den mottagits från ICICI-AMC" och att detta gjordes för att "släta ut processen för utdelningsdeklaration och i investerarnas intresse".

Åsikt: Den primära anledningen till att trusten finns är att se till att SEBI-reglerna följs, inte att tillåta AMC att deklarera utdelningar som de vill! Detta är det allvarligaste av tre anklagelser eftersom det hänför sig till förvaltarnas agerande.

Sammanfattning: I sitt vederläggande av det 3:e påståendet påpekade ICICI att SEBI tidigare hade "släppt" Indiabulls AMC för att ha förklarat utdelningar utan förvaltarens godkännande. Detta tvättade dock inte med AO.

Det tredje påståendet är förmodligen det mest alarmerande för investerare. Ett organ vars enda existens är att skydda andelsägarnas intressen bör inte tillåtas agera så här. Rs. fem lakh är inte ens fickväxel för AMC. Straffet bör vara mycket, mycket högre och huvuden ska rulla för att fungera som en avskräckande effekt.

Din första fondinvestering – Varför, vad och hur?

Myten om aktiefondens NAV

Hur man väljer skuldfonder efter SEBI-klassificering – del 2

Hur man väljer en fond med flera tillgångar

ULIP avkastning vs fondavkastning:En jämförelse

Har SEBI:s fondkategoriseringsregler hjälpt investerare?

Bör investerare lämna multicap-fonder efter den nya SEBI-regeln?

Varför du behöver analysera din fondportfölj