Du kanske har hört ramsan, "tajming av marknaden kommer inte att fungera, tiden på marknaden är det som betyder något". Detta är branschpropaganda för att säkerställa att du inte lämnar dina fonder medan AMCs själva har system med utarbetade strategier för att tajma marknaden. Det är "okej" så länge de gör det! Låt oss i den här rapporten studera den dagliga avkastningen för Sensex och vad vi kan lära oss om risk, belöning och timing av marknaden.

Timing av marknaden är en metod för att minska effekten av marknadsfluktuationer på en portfölj. Det är en metod för att minska risken och det enda garanterade sättet att göra det (som vi ska se nedan) är att sänka båda upp (positiva) och nedåt (negativa) marknadsrörelser. Det vill säga potentiell avkastning sänks också med potentiell risk.

Market timing missförstås som ett sätt att få mer avkastning. Ännu värre, många tror att bara investera på marknadsnedgångar utan att röra redan investerade pengar kommer att fungera eftersom de är rädda för skatter. Detta har redan avvisats här: Vill du tajma marknaden? Gör det rätt då! Att köpa på dips är inte timing!

Det finns bara ett sätt till tid – ändra den totala mängden som exponeras för hela marknadens hetta från tid till annan oavsett skatter och exitbelastningar. Det finns flera metoder för att göra detta, var och en med sina egna framgångsgrader:att använda marknads-PE, glidande medelvärden, dubbla glidande medelvärden, Bollinger-band etc. Det fullständiga arkivet med marknadstiming av ryggstöd är tillgängligt. Ett verktyg för att fastställa marknadsvärdering på flera sätt är också tillgängligt.

Tajming av marknaden avser att ändra aktieallokeringen i portföljen enligt marknadsförhållanden. Detta är samma sak som taktisk tillgångsallokering.

Dessa backtests påpekar redan att marknadstiming kommer att fungera bäst om vi försöker minska risken med den. Högre avkastning från dessa är ganska mycket en myntkastning. Om retursekvensen är gynnsam så ja, om inte nej.

Vi ska försöka förstå de bakomliggande orsakerna till dessa bevis i den här artikeln genom att titta på den dagliga avkastningen för Sensex och S&P 500.

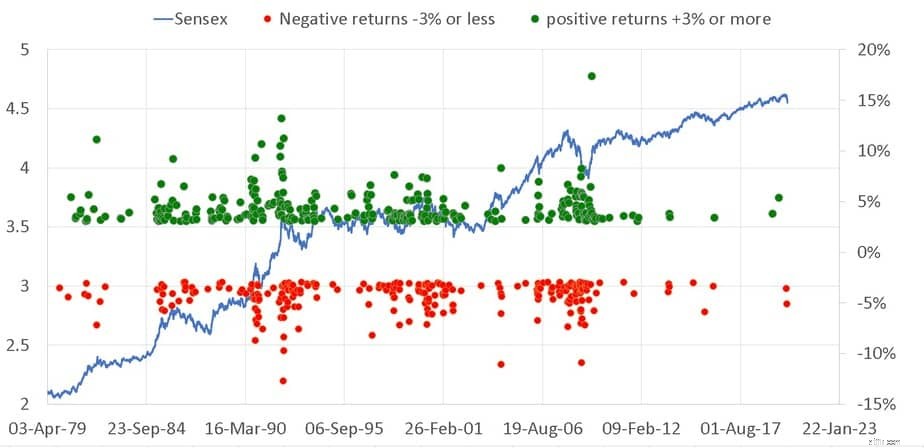

Låt oss först titta på Sensex-prisrörelser (i logg) och dagliga positiva avkastningar som är lika med eller större än 3% och dagliga negativa avkastningar som är lika med eller mindre än -3%.

Lägg märke till hur en stor positiv avkastning följs tätt av en stor negativ avkastning eller vice versa. En liten positiv avkastning med en liten negativ avkastning eller vice versa. Jag är mycket tacksam mot Siva från AIFW för att ha uppmanat mig att plotta både positiv och negativ avkastning tillsammans och för att påpeka att detta är volatilitetsklustring. Eller som Mandelbrot först påpekade, "stora förändringar tenderar att följas av stora förändringar, av båda tecknen, och små förändringar tenderar att följas av små förändringar."

Detta kan ses som ett exempel på självlikhet eller upprepning av fluktuationer observerade över dagar till de över veckor eller månader. Regelbundna läsare kan komma ihåg tidigare artiklar om denna fråga: (1) 80/20-regeln:Att förstå att de rikaste 1% indier äger 58% förmögenhet! (2) Fem böcker som kommer att omdefiniera din förståelse av aktiemarknader (3) Fractals:The True Nature of Stock Market Returns.

Det har visat sig att volatilitetsklustring innebär att aktieavkastning övertid är korrelerad. Det betyder att marknadsavkastningen inte uppvisar en slumpmässig promenad. Detta kan också vara anledningen till att sekvensen av avkastningsrisker spelar en viktig roll i portföljförvaltningen varför vi behöver minska dess påverkan

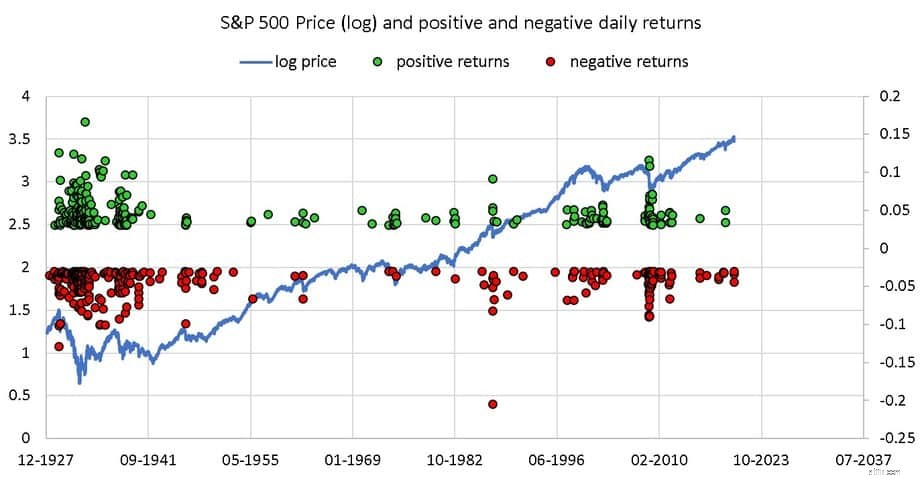

Detta är volatilitetskluster i S&P 500 sedan 1927.

Nu är nyckeln här, precis som i livet, det goda blandas alltid med det dåliga. Vi kan inte välja och vraka de gröna prickarna (positiv avkastning) och eller välja och förkasta de röda prickarna (negativa avkastning).

Om vi försöker minska effekten av de röda prickarna kommer vi att minska effekten av de gröna prickarna också. Om vi försöker öka effekten av de gröna prickarna gör vi de röda prickarna mer uttalade.

Marknadens avkastning är dock inte symmetrisk. Som visats tidigare kan vi visualisera tillväxten av en aktieportfölj som en lutande pendel. Dvs den svänger på båda sidor men lutar lite åt den positiva sidan. Detta kan utnyttjas men inte för att slå marknaden i termer av högre avkastning utan i termer av lägre risk.

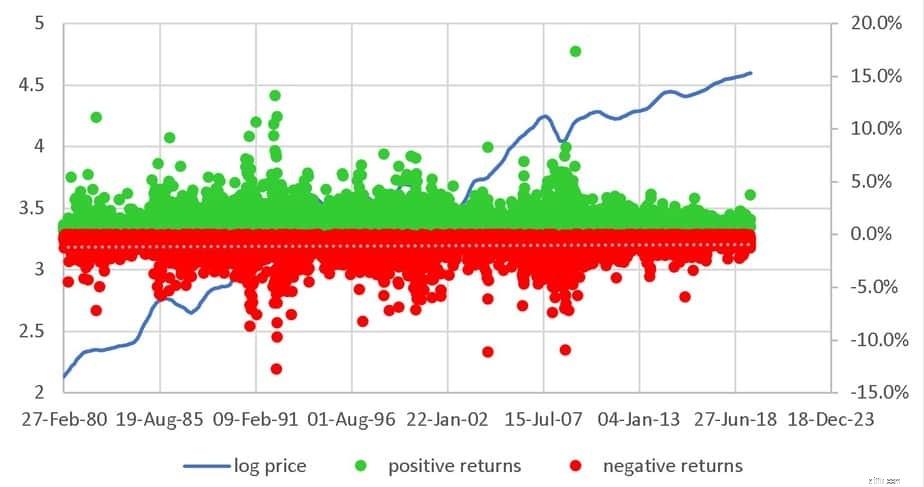

Låt oss först titta på Sensex positiva och negativa dagliga avkastningar utan tröskeln på 3 %.

Det finns totalt 9431 datapunkter. Av dessa är 4963 gröna och 4468 röda. Så ganska jämn uppdelning! Anta att vi tar genomsnittet av de senaste 200 dagarnas stängningskurs, även känt som dagligt glidande medelvärde och 200 DMA. Ta sedan reda på hur mycket detta förändras varje dag vi får det här.

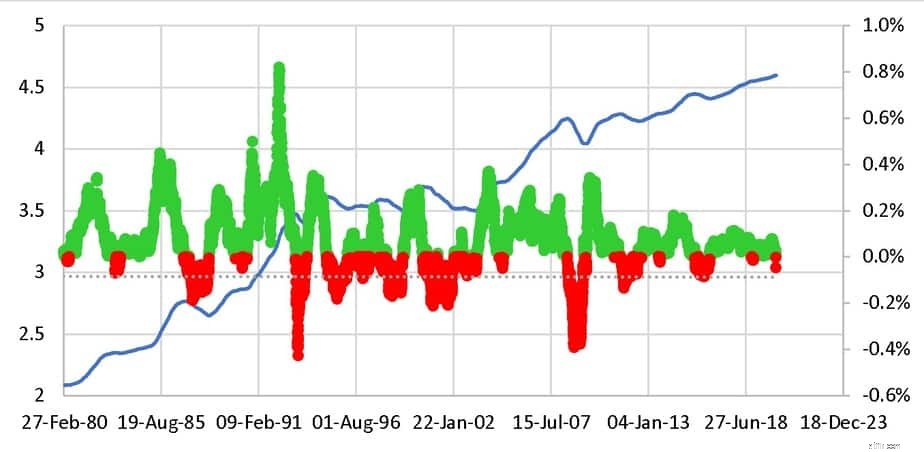

Nu finns det 9232 datapunkter varav 6685 är positiva. Att ta det glidande medelvärdet minskade bruset och i viss mån minskar volatilitetsklustringen. Problemet är dock att omfattningen av de gröna prickarna (och röda prickarna) också är betydligt lägre. Det är priset för utjämningen.

Om vi nu tar fram en strategi för att investeras i aktier endast om priset är> 200 DMA och dra oss ur om priset faller under 200 DMA (ja, detta verkar kontraintuitivt men tanken är att inte hålla aktier när marknaden har flyttat upp "för mycket" ) då skulle avkastningen ungefär bero på de dagliga svängningarna på 200 DMA som visas ovan. Det här är ett backtest: Marknadstidpunkt med tio månaders glidande medelvärde:Tactical Asset Allocation Backtest (200 DMA är ungefär samma som ett tio månaders glidande medelvärde).

Det är naivt att anta att vi kan slå marknaden eftersom utjämningen har resulterat i fler positiva rörelser. Problemet är att vi bara kan överrösta både positiva och negativa datapunkter. Vi har heller ingen aning om när de röda prickarna skulle uppstå i framtiden.

När vi studerar tidigare avkastningssekvenser kan vår portfölj slå marknaden (=högre avkastning) om vi har väldigt få röda prickar eller röda prickar tidigt i investeringsfönstret. Om marknaden faller stort så kanske vi inte får mer avkastning än marknaden.

Men eftersom volatiliteten har uniformerats minskat kommer en taktisk tillgångsallokerad portfölj inte att svänga lika mycket som marknaden gör. Det är i denna mening och endast i denna mening kan vi tajma marknaden. Lägre volatilitet, vanligtvis mer frekvent lägre uttag är de konsekventa fördelarna med marknadstiming.

Att få mer absolut avkastning är en fråga om att tajma tur. Det vill säga det beror på vilken sekvens av avkastning vi skulle möta i framtiden. Det finns liten fördel med att räkna med det "för det känns som sunt förnuft".

Vad kommer aktiemarknaden att göra härnäst?

Vad man ska göra (och inte göra) när marknaden sjunker

Marknadstidpunkt:The Importance of Doing Nothing

Facing Market Carnage 2020:The Way Forward en e-bok av Venkatesh Jayaraman

Problemet ligger inte i investeringen utan hos investerarnas förväntningar

Allt handlar inte om att tajma marknaden

The Stash Way:Volatilitet

The Stash Way:Investera regelbundet