Den 23 mars 2020 kraschade en SIP i Nifty 50 som startade för 10 år sedan till en årlig avkastning på 2,3 %. Om den SIP startades för 14 år sedan skulle den bara ha gett en avkastning på 4,91% och detta är före skatter och fondkostnadskvot!! Om istället för Nifty 50, ett hybridindex med 65% Nifty och 35% obligationer användes, skulle det ha hjälpt under denna marknadskrasch? Har investerare rätt förståelse och förväntningar på hybridfonder? Låt oss ta reda på det.

Vad ska investerare göra nu? Om du är orolig (som du borde vara) för den pågående kraschen finns här en FAQ: Ska vi lämna aktiefonder nu för att förhindra ytterligare förluster? Vi rapporterade tidigare att Sensex förlorade 30 % dubbelt så snabbt som kraschen 2008! Om du letar efter ett förtroendehöjande försök, orolig för marknadskraschen? Använd känslor för att förstå kostnaden för att dra sig ur. Se även: Kan jag investera överskottslikvida medel i eget kapital eller balansera om min portfölj nu eller vänta?

Regelbundna läsare kanske minns att vi hade simulerat hur en långsiktig SIP kommer att falla efter en marknadskrasch i mars 2019: Mutual Fund SIPs Do Not Reduce Risk! Akta dig för desinformation. Nu har investerare ett praktiskt exempel som är betydligt brantare!

Konstruera hybridindexet: Med hjälp av data från ACEMF konstruerar vi ett CRISIL Blend Index med tvåhybridindex:CRISIL Balanced Index (april 2006 till dec 2010) och CRISIL Hybrid 35+65 Aggressive Index (jan 2010 till mars 2020),

Detta lapptäcke är nödvändigt eftersom CRISIL ändrade sin hybridindexmetod. CRISIL Balanced är 65% Nifty och 35% CRISIL Composite Bond Fund Index. CRISIL Hybrid 35+65 Aggressive Index är 65 % BSE 200 och 35 % CRISIL Composite Bond Fund Index. Det sammansatta obligationsindexet för närvarande har följande vikter

Den andra metoden är att bygga en 65% NIfty + 35% Crisil Composite Bond baserat på deras dagliga data. Vi tar 65 % av Nifty 50 TRI daglig avkastning och 35 % av obligationsindexets dagliga avkastning för att skapa dagliga data för det blandade indexet. Detta motsvarar daglig ombalansering och är överdrivet eftersom realistiska index ombalanseras varje månad. Icke desto mindre skulle det vara lärorikt att se dess prestanda.

Det finns inga hybridindexfonder i Indien. Att välja en aktiv fond för jämförelse skulle resultera i urvalsbias. Avkastningen du ser här är före skatter och kostnader. Skatt förknippad med ombalansering av portföljen behöver inte beaktas för ett blandat index (som görs för en hybridfond)

Tänk på att avkastningen från 65 % Nifty + 35 % CRISIL Bond Composite kan variera i verkligheten eftersom vi har konstruerat det annorlunda

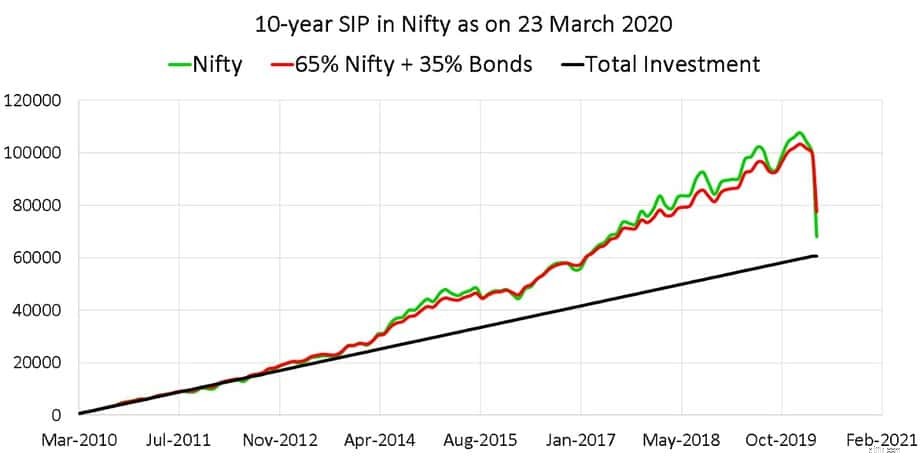

Från 2 mars 2010 till 23 mars 2020

NIfty 50 TRI XIRR:2,33 %

CRISIL Blend XIRR:4,09 %

65 % Nifty + 35 % CRISIL Bond Composite XIRR:4,82 %

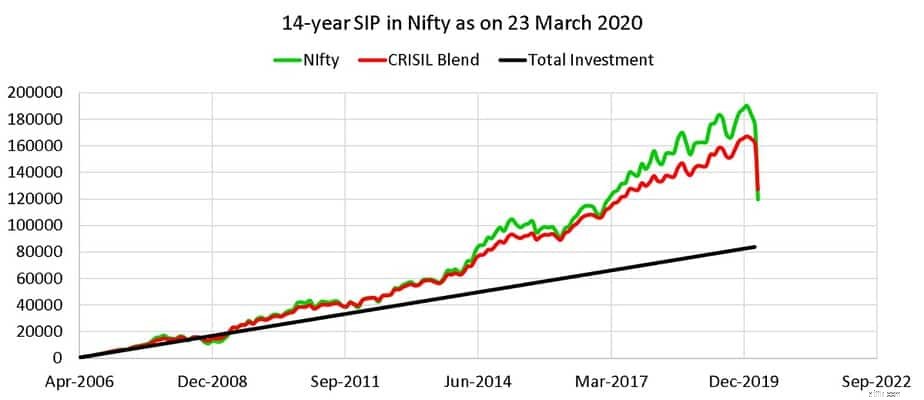

Från 3 april 2006 till 23 mars 2020

NIfty 50 TRI XIRR:4,91 %

CRISIL Blend XIRR:5,71 %

65 % Nifty + 35 % CRISIL Bond Composite XIRR:6,45 %

Vad indikerar dessa siffror? En blandning med 65 % Nifty kommer inte att skydda dig från en marknadskrasch. Det skulle falla mindre men det så kallade "nedåtskyddet" skulle inte vara så mycket som investerare orealistiskt förväntar sig.

I en undersökning om förväntad avkastning gjord i Facebook-gruppen Asan Ideas For Wealth trodde ingen efter denna krasch att en portfölj av aktier + obligationer skulle underprestera bara aktier efter 14 år! Det är vad en krasch gör med dig!

Men om jag hade ställt den här frågan i december 2019 eller januari 2020 skulle svaren ha varit helt annorlunda. Faktum är att verkligheten också är annorlunda! Nifty-portföljen skulle bekvämt ha överträffat hybridportföljen precis innan kraschen!

Vad indikerar dessa resultat? Din hybridfond kommer inte att skydda dig från marknadskrascher. En portfölj med 65% eget kapital är bara lite mindre risk än en portfölj med 100% eget kapital. Vi har påpekat detta flera gånger tidigare och föreslår att man överväger en aggressiv hybridportfölj som aktie.

Investerare verkar ha orealistiska avkastnings- och riskförväntningar från en hybridportfölj när marknaden är nere. Förhoppningsvis skulle dessa resultat hjälpa till att återställa dessa förväntningar ordentligt på den lägre sidan.

Ps:En aktivt förvaltad aggressiv hybridfond har vanligtvis mer än 65 % aktier!!

Varför indexfonder?

När kommer börsen att krascha?

Vilka Nifty, Nifty Next 50, Sensex indexfonder har lägst tracking error?

Dessa 8 aggressiva hybridfonder överträffade ett hybridindex konsekvent

Varför denna marknadskrasch trots allt skulle kunna vara hälsosam!

Hur skyddar vi våra MF-investeringar under en marknadskrasch?

MF:er ska skriva av 75 % inlåsta Ja Bankandelar:Kommer det att skada indexfonder?

Lista över faktorbaserade ETF:er och indexfonder (smart beta) i Indien