Om vi tittar på fallet i Nifty från dess tidiga februari 2020-nivåer känns det verkligen som en krasch. När allt kommer omkring bevittnade vi det största fall inom dagen som skickade den 10-åriga Nifty SIP Return till 2,3 %; 14-årig SIP Återgå till 5% och vi såg också den största intradagsvinsten efter 10Y och sedan en 19% ökning i april. Men om du tittar på Nifty värderingsstatistik ser det ut som om det redan finns en återhämtning eller ännu värre, det ser ut som om marknaden inte kraschade!

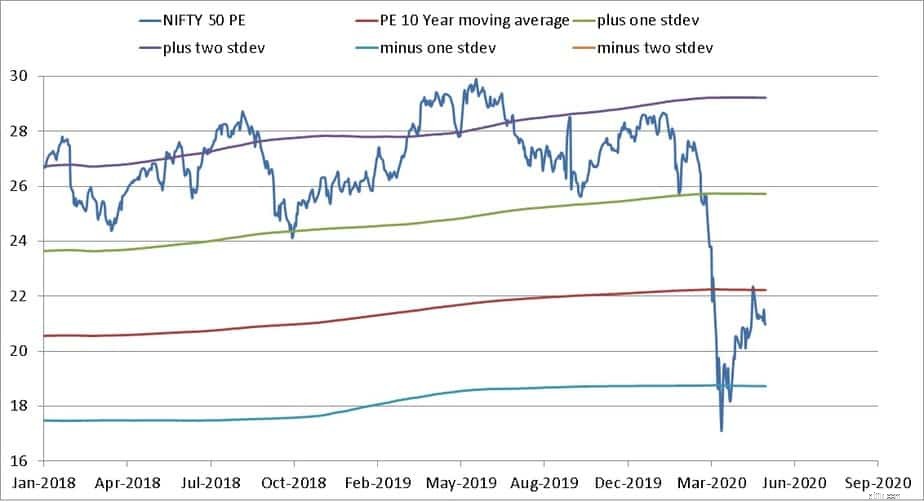

Den data som presenteras är den 15 maj 2020. Sensex är nere med 2,4 % i skrivande stund (18 maj 9:35) så det är viktigt att komma ihåg att saker och ting kan förändras ganska snabbt på ett eller annat sätt. Även under normala tider kan marknadsvärderingssignaler vara förvirrande. Var därför försiktig när du bearbetar graferna nedan. Vi ska först titta på Nifty värdering. Situationen för medelstora och små bokstäver kan vara annorlunda.

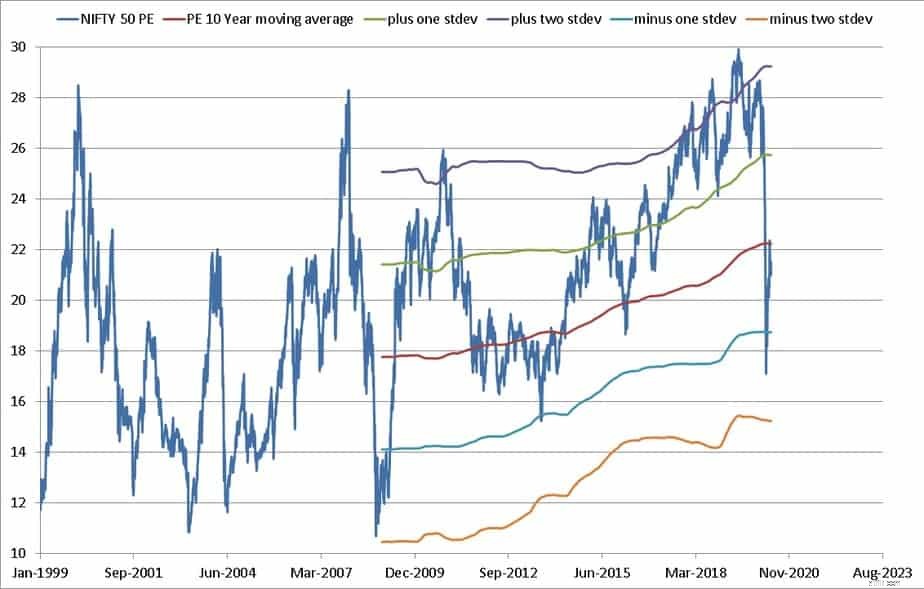

Låt oss först titta på NIfty PE med 10-års glidande medelvärde och standardavvikelseband. Detta ritades med hjälp av Freefincal Market Valuation Tool. PE är priset dividerat med vinst per aktie. En hög PE representerar övervärdering i förhållande till vad aktien eller indexet tjänar.

Nifty PE korrigerade från nästan plus två standardavvikelselinjen till under minus-ett standardavvikelselinje och efter den 23 mars flyttade den rakt tillbaka upp nära 10-årsgenomsnittet.

Kraschen 2008 var mycket djupare och tog längre tid att ta sig upp igen. Om du tittar på NIfty PE (kika närmare nedan), är Nifty nu "ganska värderad". Det var "undervärderat" för bara några dagar som i augusti 2013! Nu, är detta en krasch eller bara en korrigering?

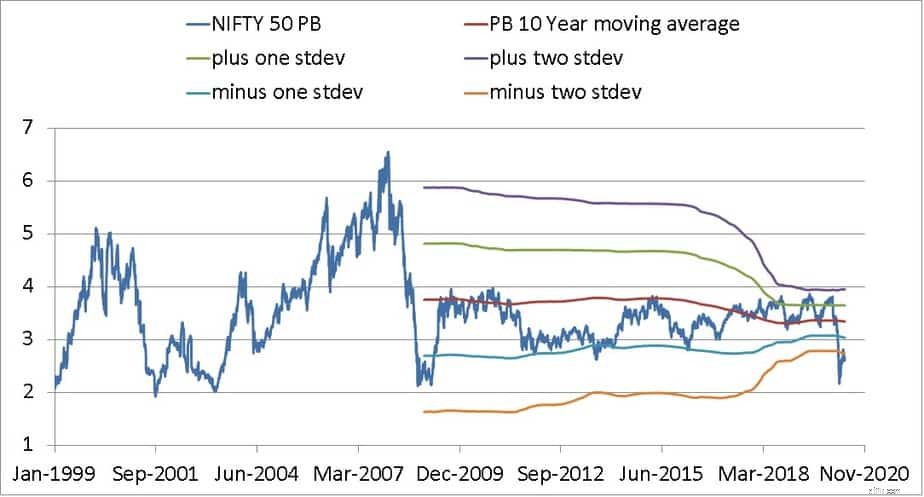

NIfty PB visas i ett liknande format som ovan. Priset till bokfört värde berättar hur mycket indexet handlas för jämfört med vad det faktiskt är värt. Den nuvarande PB är ungefär två standardavvikelser under dess 10-Y-genomsnitt, jämförbart med 2008 års nivåer. Så betyder det att marknaden är undervärderad?!

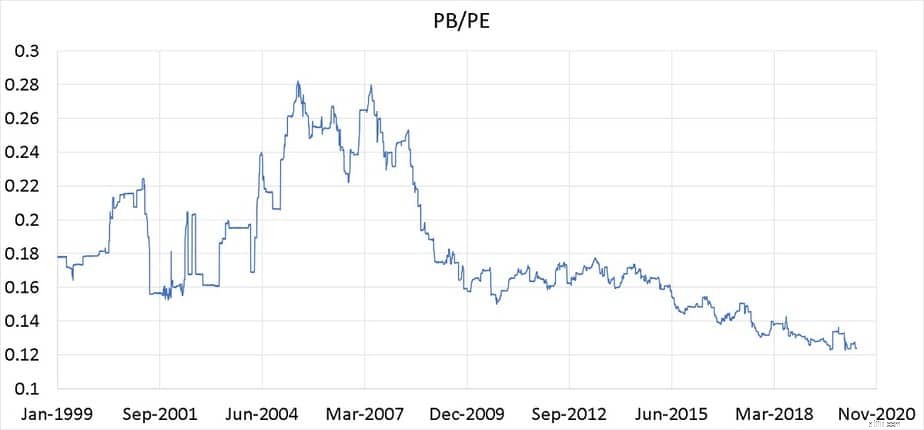

NIfty PB dividerat med NIfty PE =vinst per aktie dividerat med bokfört värde är den lägsta någonsin. Detta är också känt som bokförd avkastning och är ett mått på avkastningen på eget kapital. Detta skulle förklara varför Nifty-avkastningen har gått söderut ett tag nu: 15-åriga Nifty SIP-avkastningar kraschar till 8 % (51 % minskning sedan 2014).

Snygg ROE eller PB dividerat med PE från januari 1999 till maj 2020 Observera att det inte finns några tecken på kraschen här till skillnad från 2008! Det finns inga tecken på ökningen av ROE-satsningen 2013-2019 som under tjuren före 2008. Det är därför jag har sagt ett tag att tjurkörningen vi bevittnade mestadels är ludd.

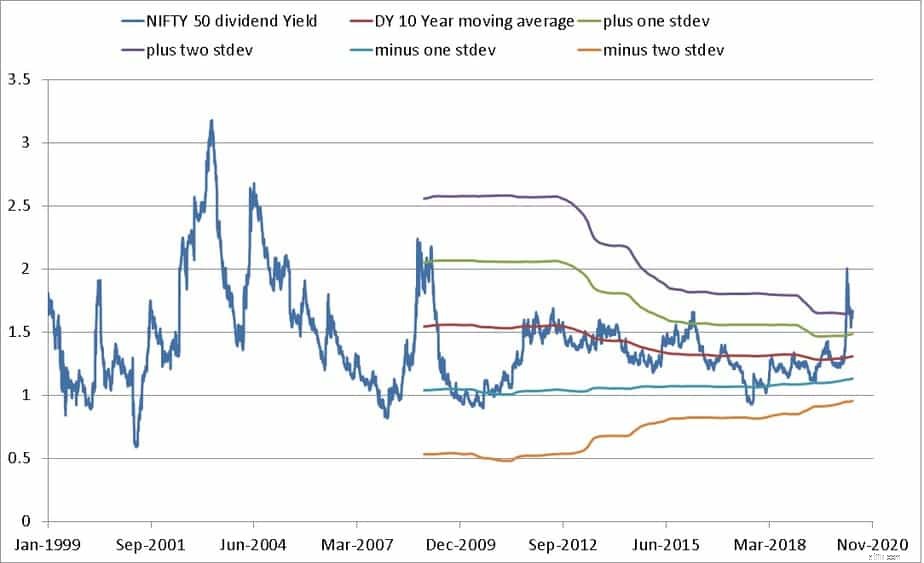

Nifty direktavkastning är också runt 2008-nivåer. Den låga EPS verkar stödja NIfty PE.

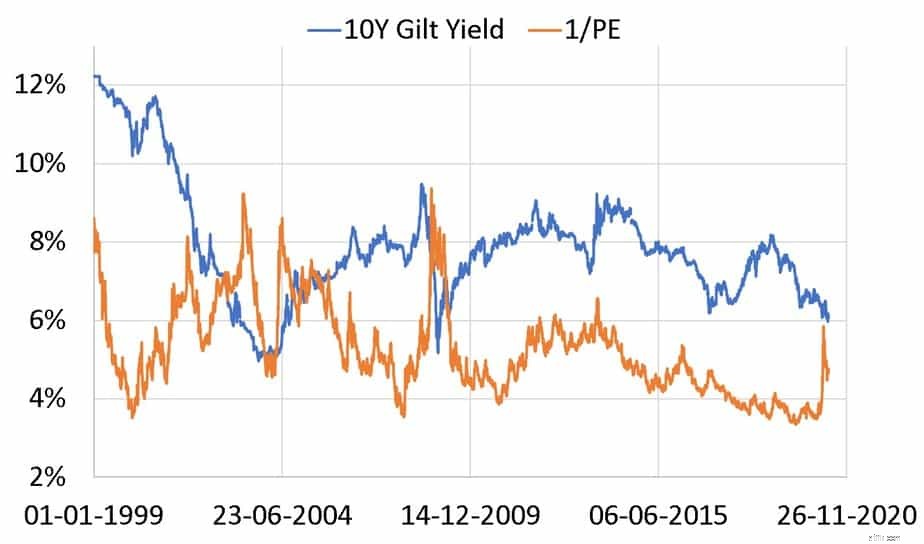

Eftersom direktavkastningen inte tar hänsyn till balanserade vinstmedel, kan man använda inversen av PE som är känd som avkastningen . Detta är aktieintäkter som en "avkastning" (gör den jämförbar med en obligationsavkastning). Nedan visas inkomstavkastningen (1/PE) och den 10-åriga förgyllda avkastningen.

Under kraschen 2008 kraschade den förgyllda avkastningen och aktiekurserna föll så mycket att vinstavkastningen sköt uppåt. År 2020 var gyltavkastningen redan på väg ner före kraschen och vinstavkastningen sköt och sjönk igen.

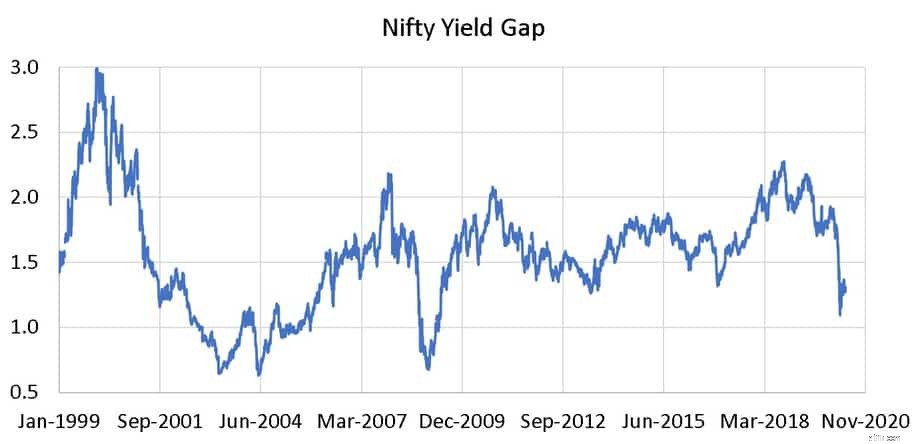

Vi kan definiera ett avkastningsgap =(10-årig statligt värdepappersavkastning) X (P/E Nifty indexkvot). DSP Dynamic Asset Allocation Fund var baserat på denna modell (det är det inte nu). Du kan hänvisa till detaljer om avkastningsgapet här:Dynamisk tillgångsallokering Mutual Funds:Yield Gap vs. P/E Ratio

Avkastningsgap <1 innebär aktieavkastning

Före 2000-talets bull run när intresset rasade ner var avkastningsgapet <1. Det inträffade en kort stund 2008. 2020 nådde det aldrig 1 och är nu en bekväm 1,28. Du kan föreställa dig varför DSP flyttade bort från avkastningsgapsmodellen. Under en bull run (vinstdriven eller ludddriven) tenderar avkastningsgapet att vara långt över 1 och fonden investerade i obligationer när världen var i aktier. Det betyder inget mål, ingen vinst! Poängen här är att kraschen 2020 inte är tillräckligt djup (som vid datum).

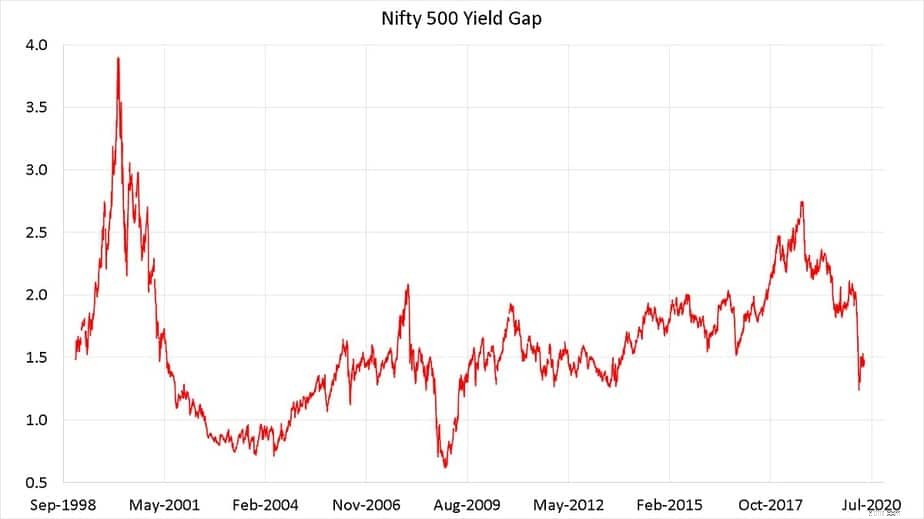

Situationen med NIfty 500 är inte annorlunda.

Sammanfattningsvis är hösten i februari 2020, även om den är en av de brantaste i historien, den 15 maj utan tvekan mer en korrigering från höga värderingar än en krasch. Ovanstående analys pekar på försvinnande ROE från våra marknader och med lockdownen kan det ta månader eller år att se en "riktig" ROE-driven tjurmarknad. Investera inte i aktier om ditt mål bara är några år bort! Det är hur som helst riskabelt, nu mycket mer.

En verklighetskontroll 11 år efter den senaste kraschen

5 tecken på att aktiemarknaden har nått en vändpunkt

De 12 bästa aktierna med låg volatilitet på marknaden kraschar

Börskorrigering vs krasch:Understand the Differences

Dessa MF:er fick mest i AUM efter marknadskraschen 2020

Market Crash:Hur kunde vi ha minskat smärtan?

6 anledningar till att bostadsmarknaden inte är på väg att krascha

Har den amerikanska aktiemarknaden för Crowdfunding levt upp till förväntningarna?