I den nyligen släppta IRDA årsrapporten för räkenskapsåret 2019-2020 var LIC:s skaderegleringskvot (CSR, dödsanspråk) 96,69 %. Sedan räkenskapsåret 2016-2017 har LIC:s CSR minskat. Är detta en anledning till oro? Vi undersöker.

Innan vi fortsätter måste läsaren inse att skaderegleringskvoten inte är en sannolikhet för att livförsäkring ska accepteras! Att studera LICs CSR-historia kan ge insikter i hur företaget har reagerat på en ökning av antalet anspråk. Resultaten av denna studie har liten betydelse för enskilda påståenden .

Den senaste CSR-datan finns tillgänglig här:IRDA Life Insurance Claim Settlement Ratio Data för 2021. LIC:s CSR minskade från 98,33 % 2015-16 till 96,69 % under räkenskapsåret 2019-2020. Från den obestridda ledaren inom CSR har företaget tappat flera platser.

För att förstå vad som händer måste vi uppskatta omfattningen av LIC:s verksamhet. Även under 2019-2020 är det totala antalet mottagna skador och det totala antalet skador som betalas av LIC cirka 6,5 gånger motsvarande antal för hela den privata livförsäkringssektorn.

Den högsta CSR i ovanstående datamängd är 98,33 % under räkenskapsåret 2015-16. Den lägsta var 96,48 % under räkenskapsåret 2008-09. Om LIC:s CSR under räkenskapsåret 2015-16 var 96,48 %, skulle det innebära ett avslag på 14 088 extra anspråk – bara 1,85 % av de totala mottagna anspråken. Även under räkenskapsåret 2019-20 är det bara två privata aktörer som har totalt mottagna eller betalat mer än 14 000 anspråk!

UNDER RÄKENSKAPER 2019-2020 är antalet inkomna anspråk 3067 färre än vad som togs emot under räkenskapsåret 2015-16 (som har den högsta CSR i ovanstående datamängd). Ersättningar som betalades ut under räkenskapsåret 2019-20 var dock 15 440 mindre än räkenskapsåret 2015-16.

Sedan 2011 har LIC mottagit mer än 7 lakh dödsfallsanspråk varje räkenskapsår. Om vi normaliserar det totala antalet fordringar och betalningar för räkenskapsåret 2006-07 (ett godtyckligt val), får vi följande tabell.

Räkenskapsår endingTotal Fordringar i varje FY dividerat med totala fordringar i FY 2006-07Claims betalas i varje FY dividerat med betalats ut FY 2006-0720201.241.2420191.231.2420181.211.2220171.261.2820161.251.2620151.241.2520141.241.2620131.231.2420121.191.2020111.211.2120101.111. 1020090.970.9520080.900.9020071.001.00För varje räkenskapsår som slutade 2011 mottog det totala antalet anspråk cirka 20 % eller mer än antalet för räkenskapsåret 2006-07. Antalet utbetalda fordringar har ökat proportionellt, i takt med ökningen av mottagna fordringar och ibland högre.

För att besvara titelfrågan, "Har LIC:s förmåga att avgöra dödsfall minskat under åren?" svaret är nej i förhållande till räkenskapsåret 2006-2007. Svaret är ja i förhållande till räkenskapsåret 2013-14

Detta är dock ingen anledning till oro eftersom en plötslig ökning av mottagna fordringar (14,6 % under räkenskapsåret som slutade 2010 och 9,2 % under räkenskapsåret som slutade 2011) ledde till en proportionell ökning av utbetalda fordringar (15,7 % under räkenskapsåret som slutade 2010 och 9,7 % i räkenskapsåret som slutade 2011).

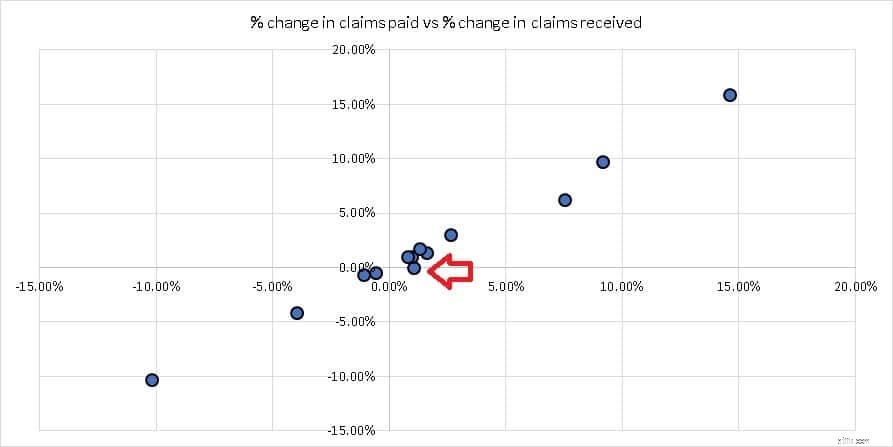

Uppgifterna för räkenskapsåret 2019-2020 (röd pil) är en outlier, men i skrivande stund kan det vara en engångsföreteelse och inte en trend. Uppgifterna för räkenskapsåret som slutade 2009 (tredje datapunkten från höger i diagrammet) var ännu mer avvikande.

Därför finns det inga bevis som visar att LIC:s förmåga att reglera fordringar har minskat under åren i skrivande stund. Förändringarna i CSR kan bara vara fluktuationer. Vi vill upprepa att resultaten av denna studie har liten betydelse för enskilda påståenden .

Vad är en skuldfordran?

The Subrogation of Insurance Claims

Hur får du tillbaka avskrivningsvärdet för ett försäkringskrav

De 5 äldsta företagen i Indien – över 150 år gamla företag!

Dagens fråga:Vad har den [geometriska] genomsnittliga avkastningen för aktiemarknaden varit under de senaste 50 åren?

Vilken avkastning kan jag förvänta mig av en Nifty 50 SIP under de kommande 10 åren?

Varför POEMS har varit min främsta mäklare under de senaste 14 åren

Kampen om skuldtaket har potential att driva den amerikanska ekonomin – här är vad det betyder