Nästan tre år har gått sedan värdepappersfonder följde SEBI:s omkategoriseringsregler. Vi har nu tillräckligt med data för att klassificera hybridfonder i termer av deras risk med avseende på aktiefonder. Vi kommer att använda standardavvikelsen för månatlig avkastning under de senaste tre åren för att klassificera hybridfonder.

Låt oss först gå igenom definitionerna av hybridfonder. (1) Konservativa hybridfonder:10 % till 25 % eget kapital och vila i skuld. (2) Balanserade hybridfonder:40 till 60 % eget kapital utan arbitrage och vila i skuld. (3) Aggressiva hybridfonder 65-80 % eget kapital. AMC:er kommer att tillåtas att erbjuda antingen en aggressiv hybridfond eller en balanserad hybridfond, inte båda.

(4) Dynamic Asset Allocation eller Balanced Advantage Fund:Variabel tillgångsallokering utan begränsningar. (5) Multi-tillgångsallokering:10% av eget kapital (inklusive internationella aktier), 10% skuld och 10% guld och resten är rörligt. (6) Arbitragefonder är inte "hybrid" fonder! De behöver bara investera 65 % i aktier och aktierelaterade investeringar. Det finns inget minimikrav för tilldelning för arbitrage!

(7) Aktiesparfonder bör ha minst 10 % i skuld och 65 % i aktier och aktierelaterade instrument. Den direkta aktieexponeringsgränsen inom dessa 65 % är variabel men måste specificeras i programdokumentet. Hur robusta är dessa definitioner?

Som nyligen diskuterats kan vi inte klassificera värdepappersfonder i termer av avkastning. Om det blir en börskrasch på ett år skulle räntefonder ha slagit aktiefonder och vice versa om det blir en bullrun. Avkastningsspridningen är för stor för att kunna användas som klassificeringsmått:Hur ordnar man fonder i termer av avkastning?

Så vi vänder oss till volatiliteten i månatlig avkastning. I synnerhet, hur mycket avviker månadsavkastningen från den genomsnittliga månatliga avkastningen under de senaste 36 månaderna? Detta mäts med standardavvikelsen. Högre standardavvikelse, desto högre volatilitet (fluktuationer) i värdepappersfondens NAV.

Det måste förstås att volatilitet bara är en form av risk. Andra typer som kreditrisk och återinvesteringsrisk kommer inte att visa sig i NAV förrän det inträffar en kredithändelse eller förändring i räntesatserna (vi syftar här på likvida medel och penningmarknadsfonder. NAV-fluktuationer i långfristiga fonder inträffar dagligen på grund av obligationer marknadens utbud-efterfrågan fluktuationer).

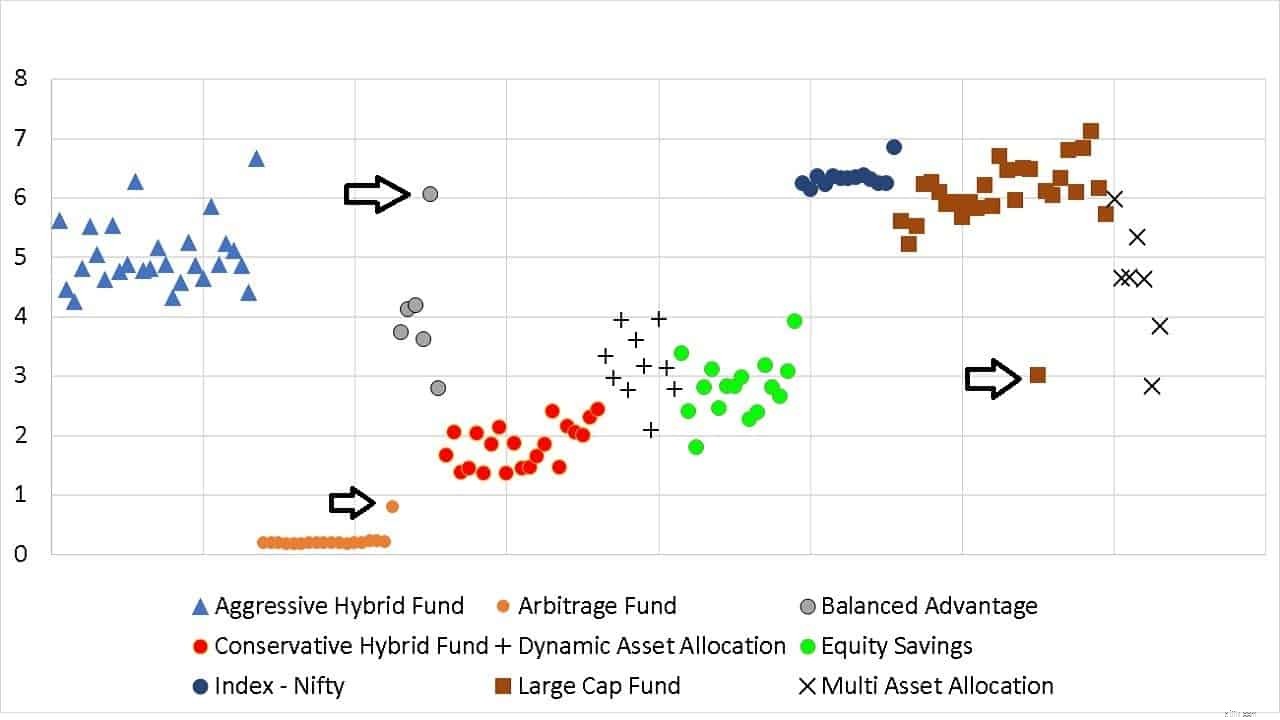

Y-axeln representerar standardavvikelsen. X-axeln fondnumret (visas inte). Låt oss först hitta de blå prickarna, de snygga indexfonderna. De klumpas ihop och bildar en fin referenspunkt.

I förhållande till detta finns de aktiva stora fonderna (bruna rutor) på båda sidor. Det finns viss spridning, men inte för mycket. Därefter kryssen – fonderna med flera tillgångar. De finns överallt, vilket innebär att det finns för mycket frihet för fondförvaltare. Denna kategori är dåligt definierad.

Aktiesparfonderna (gröna prickar) är lite mer volatila än konservativa hybridfonder (röda prickar) men är lika volatila som dynamiska tillgångsallokeringsfonder (betecknade med +). Balanced Advantage-fonderna (grå prickar) finns också överallt.

De aggressiva hybridfonderna (blå trianglar) är lika volatila som aktiva storbolagsfonder. Det är därför jag fortsätter att betona att agg-hybridfonder bör betraktas som aktiefonder vid tillgångsallokering. IMO man bör inte lägga till sin skuldfördelning till skuldfördelningen i våra portföljer.

Arbitragefonderna är väldefinierade tack vare arbitragebidraget! Hur definierar vi nu en konservativ fond? Det kan vara användbart för många AMC fanboys som vill hitta på behov eftersom deras favorit AMC kommer med en NFO.

Enligt de senaste tre årens efterföljande data (detta varierar enligt den betraktade perioden), är konservativa hybridfonder 2,5 till 3 steg mindre volatila än aggressiva hybridfonder och cirka 2 steg mer volatila än arbitragefonder. Är det användbart? Inte det minsta!

Standardavvikelsen för en arbitragefond är jämförbar med den för en ultrakortfristig fond i avsaknad av någon kredithändelse eller arbitragehändelse (när olika värdepapper säkras). Det är rimligt att klassificera arbitragefonder som "skuld".

Det är också rimligt att klassificera aggressiva hybridfonder (och till och med flera tillgångar) som "equity". Resten är, är jag rädd, någonstans mittemellan.

Anmärkning om pilarna: Principal Arbitrage Fund drabbades av ett kreditfall och har en högre standardavvikelse. HDFC Balanced Advantage Fund är bara det till namnet. Den har vanligtvis den högre volatiliteten i sin kategori. JM Large Cap Fund föll minst under mars 2020 och har den lägsta standardavvikelsen. Närmare 20 % skuldfördelning är en anledning till detta.

För att svara på titelfrågan, för de senaste tre åren, är volatiliteten för aggressiva hybridfonder, arbitragefonder och multi-asset-fonder ganska väl definierade. De är antingen lika volatila, lite mindre volatila eller betydligt mindre volatila än aktiefonder.

När det gäller resten av hybridkategorierna är de fångade däremellan. Eftersom investeraren inte tydligt kan klassificera sin volatilitet är de mer riskfyllda än aktiefonder på grund av felaktiga uppfattningar.

Investerare vill att fonderna med balanserade fördelar, fonder för dynamisk tillgångsallokering, aktiesparfonder eller konservativa hybridfonder ska ge "extra avkastning" under bullruns och inte falla under bear runs. Detta är omöjligt. Eftersom det är svårt att fästa risknivån för dessa fonder skulle jag behandla dem som mer riskfyllda än aktiefonder.

En dag kanske vi kanske har indexfonder i dessa kategorier. Då blir det lite tydligare. Just nu finns det för mycket utrymme i tillgångsallokeringen för att vara säker på risknivåer.

Investera i aktiefonder – ett insiderperspektiv

Vad är slutna fonder?

Vad är Growth Mutual Funds

Vad är högriskfonder?

Vad är Value Mutual Funds?

Precis börjat investera i fonder? Här är nästa steg!

15-årig SIP-avkastning för 71 av 148 aktiefonder är mindre än 10 %

Behöver vi investera i internationella fonder?