Förra veckan stötte jag på en annonserad från SBI Mutual Fund i ET Wealth där AMC hyllade fördelarna med Systematic Withdrawal Plan (SWP) från en aktiefond stark> .

Genom en illustration försökte SBI AMC visa hur en SWP från en aktiefond är ett bättre val än fast insättning för vanlig inkomst.

Ett av utdragen i annonsen var "Traditionella sparinstrument beskattas med en högre skattesats jämfört med aktiebaserade fonder med SWP Facility .”

Jag har skrivit om varför SWP från aktiefonder är en dålig idé tidigare. Men den här annonsen fick mig att återkomma till det här ämnet och påpeka felen i AMC:s argument.

Du investerar 50 Rs vardera i en aktiefond och en fast bankinsättning. Aktiefonder ger marknadsanknuten avkastning medan fast inlåning ger fasta 7,2 % per år.

Du tar ut 30 000 Rs från en aktiefond per månad. Vid fast bankinsättning kommer den månatliga räntan (vid 7,2 %) att vara 30 000 Rs.

Därför kommer inkomsten före skatt från båda investeringarna att vara 30 000 Rs.

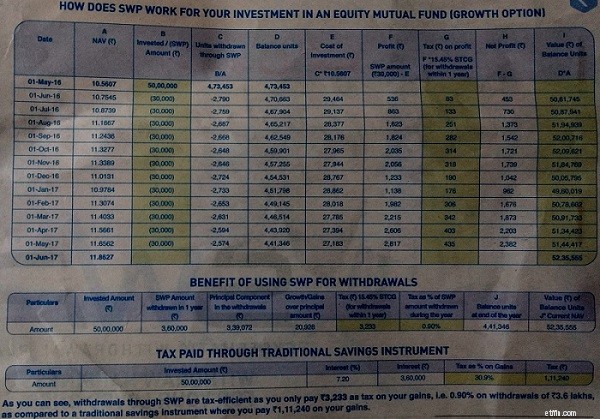

Bild:ET Wealth

Ser utmärkt ut.

Du får bättre kassaflöde vid aktiefond SWP . Under året betalar du kapitalvinstskatt på 3 233 Rs. Ditt nettokassaflöde för året kommer att vara Rs 3,57 lacs (Rs 3,6 lacs – Rs 3 233).

En investerare i 30 % skatteklass betalar inkomstskatt på 1,11 lacs (vid 30,9 % skattesats). Därför är nettokassaflödet för året Rs 2,49 lacs.

Nettokassaflöde :Rs 3,57 lacs (för SWP från aktiefonder) kontra Rs 2,49 lacs (från fast bankinsättning)

Du betalar mycket lägre skatt i händelse av aktiefonder .

Dessutom, när det gäller aktiefonder, har du fortfarande Rs 52,35 lacs i slutet av året.

I händelse av en fast bankinsättning har du huvudbeloppet Rs 50 lacs.

Därför får du vid SWP från aktiefonder bättre kassaflöde, betalar lägre skatt och får en högre korpus.

Vad behöver du mer?

Gör det SWP från en aktiefond till ett bra val?

Nej, det gör det inte. Låt oss se varför i det här inlägget.

Det antas att investeraren faller i skatteklassen 30 %. Kunde ha varit i en mycket lägre skatteklass. Till exempel, om du faller inom 20 % skatteklass blir ditt totala skatteuttag endast 74 160 Rs (vid fast insättning). Detta är dock inte lika viktigt.

Utgångsladdningsperioden har också ignorerats. Att fokusera på utgångsbelastning kommer dock att vara en avvikelse från basämnet.

Nu den viktigaste aspekten.

SBI MF tog upp en period där aktiemarknaderna har gått bra. AMC tog upp en period från 1 maj 2016 till 1 maj 2017 när Nifty har gått upp från 7806 till 9313, en vinst på 19,3%.

Antingen är marknadsavdelningen på SBI AMC ganska inkompetent och förstår inte ens effekten av en marknadsuppgång i en SWP eller ganska smart att välja en period där marknaderna har gått bra. Jag är ganska benägen att känna att de är ganska smarta.

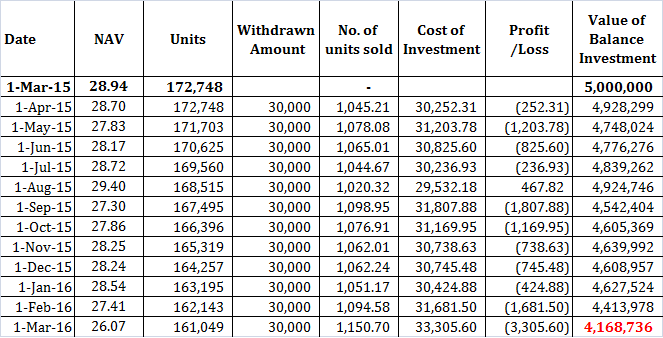

Låt mig nu ta en period för denna SWP.

Jag hämtar SBI Blue Chip Fund för denna investering på Rs 50 lacs. Du öppnar en bank FD till 7,2% per år. Du gör engångsbeloppet Investering den 1 mars 2015 och tar inkomst för nästa år.

Efter 1 år har du 41,68 Rs i lacs vid SWP från aktiefonder. Med en fast insättning har du fortfarande Rs 50 lacs med dig.

Självklart kan du behöva ta ut mer från fast insättning för att matcha kassaflödet för SWP (men det är inte meningen här). Nästan 19 % av din portfölj är redan borta. Föreställ dig röran om det händer under pensioneringen.

Att du ackumulerade korta förluster på ~ 11 000 Rs ser ut som en penningförändring jämfört med uttömning av 10 av din portfölj.

Du kan hävda att jag har valt en period där aktiemarknaderna inte har gått bra. För detta kan jag bara säga följande:

Nej. Långt därifrån.

Systematisk uttagsplan är ingen dålig idé i sig. SWP från en aktiefond är.

Du kan alltid ha tur (som i illustrationen som används av SBI AMC) men det är inte garanterat. Ett sådant beslut kan slå tillbaka (som visas i exemplet jag övervägde). Avkastningssekvensen spelar roll, särskilt du förlitar dig på din investering för regelbunden inkomst.

Läs :Ekonomisk planering före pensionering kontra ekonomisk planering under pensionering

SWP kan användas smart för att generera skatteeffektiva inkomster. Du måste dock endast använda SWP från skuldfonder. Risken blir mycket lägre. Vänligen förstå skuldfonder har sina egna risker, men ja, du kan förvänta dig att volatiliteten är mycket lägre än aktiefonder.

Fonder är bra produkter. Det är dock detta närsynta tillvägagångssätt och skamlösa och otippade marknadsföring som kan bli dess undergång. Du kan inte använda aktiefonder för allt och allt.

Aktiefonder är väl lämpade för att ge tillväxt till din portfölj på lång sikt men inte för att ge intäkter på kort sikt.

Om investerarna börjar falla för sådana annonser är det ganska troligt att de blir besvikna. Vid någon tidpunkt kommer du få ont om tur.

Med SWP är volatiliteten din fiende och aktieinvesteringar är naturligt volatila. Därför är oddsen staplade mot dig.

Det som spelar roll är trots allt hur mycket du fick ut av en viss investering. Du bryr dig inte om fonden gav 15 %, 20 % eller 25 % under de senaste 20 åren. Investeringsavkastningen kan skilja sig mycket från investerarnas avkastning. Om du får -20 % under pensioneringen kan ditt ekonomiska liv bli permanent förstört.

När du utvärderar en investering tar du hänsyn till både risk och potentiell avkastning. Om belöning ses isolerat, kommer lotterier, derivat, myntspel och kasinonätter att vara mycket bättre att använda av dina surt förvärvade pengar.

Det gör du inte, eller hur?

Detta beror på att risken är stor. Och du bedömer risken i förväg innan du gör en investering, inte efter att ha fått avkastning. Du bestämmer hur stor risk du kan ta och bestämmer sedan dina investeringar.

Att du fick bra avkastning på en investering betyder förresten inte att det inte fanns någon risk. Det fanns risk. Bara att det inte blev av.

Om detta (SWP från en aktiefond) var ett förslag/strategi från en distributör eller rådgivare, skulle jag ha varit ok med det. Det finns dålig fisk överallt. Men jag pratar inte om en mellanhand.

Jag pratar om en AMC. Med annonser som dessa sviker SBI AMC investerarnas förtroende. Detta kanske inte är ett isolerat fall. För några månader sedan hade jag skrivit om hur utdelningar från en balanserad fond främjades som en källa till regelbunden inkomst. Sådana åtgärder kan bara ge ett dåligt namn åt fondbranschen. Jag hoppas att det här är isolerade fall.

För en investerare spelar det ingen roll om han/hon förlorar pengar på MF-investeringar eller en försäkring. En förlust är en förlust.

En tankeställare för fondbranschen.

Bokförslag : Bogle om värdepappersfonder:Nya perspektiv från den intelligenta investeraren (John C Bogle)

Bokförslag :Kan jag gå i pension ännu? Hur tar man det största ekonomiska beslutet i resten av ditt liv? (Darrow Kirkpatrick)

Hur man investerar i en aktiefond

Hur bygger man en SIP-portfölj av fonder?

SWP Meaning in Mutual Fund

Vilka direktplanerade aktiefonder föredrar investerare?

Hur presterade aktiefonder 2021?

Hur klassificerar man fond i termer av avkastning?

Vilka fonder föredrar investerare 2020?

Hur ska nya fondinvesterare spåra sina portföljer?