Under de senaste åren har vi sett att fonder marknadsförs som en ersättning för fasta insättningar. Jag förnekar inte att det finns några tydliga fördelar och skuldfonder kan ge bättre skatteeffektiv avkastning jämfört med banker.

Avkastning av kapital är dock viktigare än avkastning på kapital. Och händelserna under de senaste åren (ILFS default nyligen, Ballarpur Default, Amtek Auto default) bevisar att skuldfonder har många risker som bankernas FD:er inte har. Därför måste investerarna förstå riskerna förknippade med skuldfonder innan de investerar. Dessutom finns skuldfonder i flera varianter. Strukturellt kommer olika varianter att ha olika risknivåer. Därför måste du välja rätt variant för dig också.

Låt oss i det här inlägget titta på hur man väljer en likvid fond. Innan vi går vidare till urvalsprocessen, låt oss förstå mer om likvida medel.

Likvida medel är en variant av fonder med skulder.

Dessa fonder investerar i räntebärande värdepapper som förfaller i upp till 91 dagar. Därför finns det liten ränterisk, det vill säga rörelsen i räntesatserna kommer inte att påverka NAV i en likvid fond särskilt mycket. Därför är likvida fondinvesteringar inte volatila.

Även om likvida medel vanligtvis investerar i värdepapper av mycket kreditkvalitet, finns kreditrisken fortfarande kvar. Det är inte särskilt ovanligt att se kreditvärderingsinstitut (CRISIL, ICRA etc) göra fel och resultatet är att hög kreditvärdighet (även den bäst rankade krediten som i fallet med IL&FS) inte har hög kreditvärdighet. I grund och botten kan kreditvärderingsinstituten göra ett misstag att tilldela ett dåligt företag en bra kreditvärdighet. Bocken stannar förresten inte hos kreditvärderingsinstituten. Fondförvaltaren måste dela på sig en del av skulden om ett portföljsäkerhetsvärde fallerar.

För mer om ränte- och kreditrisk, se det här inlägget.

De flesta investerare använder likvida medel för att välja kortfristiga pengar eller akutfonder. Vid inlösen får du pengarna nästa arbetsdag. För inlösen upp till 50 000 Rs får du beloppet direkt på ditt bankkonto.

Likvida medel kan ersätta sparkontosaldo och kortfristiga fasta insättningar. Avkastningen i likvida medel är inte garanterad och marknadsanknuten.

Låt oss titta på hur du väljer en likvid fond åt dig.

Detta gäller för alla skuldfonder, inte bara likvida medel.

Skuldfonder har begränsat utrymme för uppsida. De tjänar trots allt genom ränteintäkter och kapitalvinster. Och överavkastning kan bara komma genom att ta en extra risk (främst ränte- eller kreditrisk).

När det gäller likvida medel. högre avkastning är möjlig på två sätt.

Om de två fonderna tar liknande kreditrisk och ränterisk bör avkastningen också vara liknande. I ett sådant fall tär fondens utgifter direkt på din avkastning.

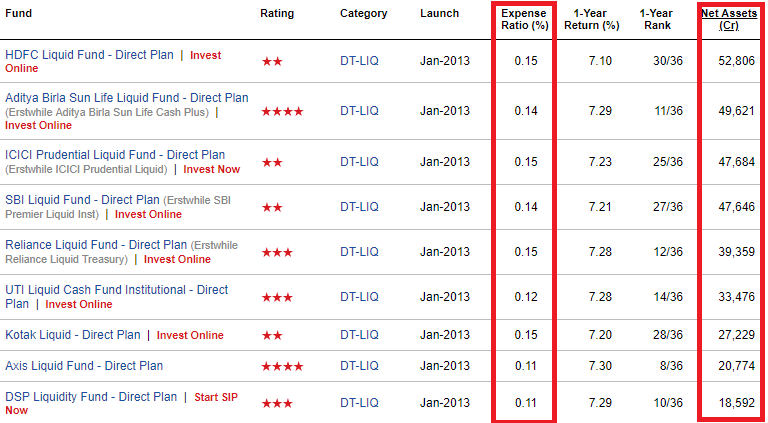

Det är därför det är bättre att välja fonder med en lägre kostnadskvot.

Hur kontrollerar man kostnadsförhållanden?

Du kan kolla på ValueResearch-webbplatsen.

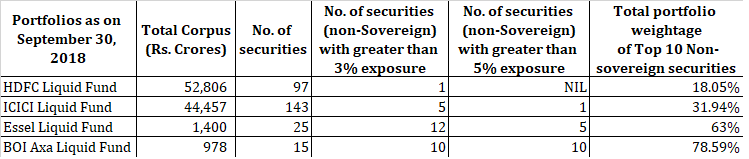

De större fonderna kommer sannolikt att vara mer diversifierade. De kan investera i ett större antal värdepapper och ha mindre koncentrerad exponering.

Som nämnts ovan kanske likvida medel inte har någon större ränterisk men ändå kreditrisk.

De större fonder har mindre sannolikt, säg 10 % exponering mot ett enskilt företag.

Om ett av värdepapperen (företaget) i portföljen skulle fallera, vilken fond kommer att få större effekt?

Det är klart den med den högre exponeringen.

I fallet med fonden med 8 % exponering kan NAV sjunka med 8 % (om det finns en standard). Å andra sidan kommer fonden med 2% exponering att gå ner med endast 2%.

Jag säger inte att 2 % fall är bra. Bara det, det är bättre än ett fall på 8 %.

Jag föredrar likvida medel med minst 10 000 crores AUM. Jag förstår att likvida fondtillgodohavanden kan gå ner väldigt snabbt (på grund av tunga institutionella investeringar som kan försvinna väldigt snabbt) men en större korpus är en bra utgångspunkt.

Detta är en fortsättning på den tidigare punkten.

Det är bättre att undvika fonder med koncentrerade portföljer, vilket är mer troligt när det gäller mindre fonder.

Låt oss betrakta portföljerna för de två stora likvida fonderna och två små likvida fonderna.

Det är klart att fonderna med mer koncentrerade portföljer kommer att få större inverkan om en av deras större investeringar skulle hamna i problem.

För det första , de större fondhusen har ett större rykte att förvalta. De kan ge en exit till investerare med en liten förlust.

Till exempel köpte Franklin AMC en orolig investering från ett av sina system 2016. Det kan diskuteras om ett sådant drag var investerarvänligt eller inte. Men investerarna fick en utgång från den dåliga investeringen. De mindre fondhusen kanske helt enkelt inte har råd att dra av sig något sådant. Men ja, inte ens ett stort fondhus kan hjälpa om alltför många företag går i konkurs.

För det andra , kan de mindre fonderna också ha en tendens (inte nödvändigt dock) att ta större risker för att visa bättre avkastning. De behöver det för att locka pengar.

Som nämnts ovan är bättre avkastning möjliga på två sätt.

Förresten, jag har inget emot de mindre AMC:erna. Bara det, jag föredrar inte mindre AMC:er för mina skuldinvesteringar. Detta är inte ett problem när det gäller aktiefonder om dessa mindre AMC:er har visat konsekvent prestanda.

Alternativt kan du titta på portföljerna för respektive likvida medel och göra en bedömning av deras kreditrisk . Jag måste säga att det inte är praktiskt för en likvid fond kan ha hundratals värdepapper. Men i vissa fall kan portföljvalen inte vara särskilt svåra att förstå.

Låt oss till exempel titta på Quantum Liquid Fund . Quantum AMC är ett litet fondhus . Denna fond investerar dock endast i statspapper och företagscertifikat från PSU (därav ingen kreditrisk). Om du letar efter en säker likvid fond är denna Quantum Liquid Fund kanske det säkraste valet (trots att det är ett litet fondhus).

Baksidan är att avkastningen från denna fond kommer att vara lägre jämfört med andra fonder i samma kategori (såvida vi inte börjar se systemomfattande standardvärden). Varför? Det beror på att fonden inte tar någon kreditrisk. När det inte finns någon kreditrisk finns det ingen avkastningsspridning som de tjänar.

När det gäller likvida medel finns det inte mycket uppsida. Jag jämförde resultatet på ett år (som den 27 oktober 2018) för alla likvida medel.

Om jag exkluderar de tre fonderna som upplevde ett fallissemang (Taurus, Principal Cash Management och Union), gav den bäst presterande (Baroda Pioneer) 7,36 % p.a. och sämst presterande (Quantum Liquid) gav 6,38 % p.a. Förresten, vi diskuterade tidigare varför Quantum gav lägre avkastning.

Faktum är att endast 5 fonder (inklusive de 3 fonder som upplevde fallissemang) gav mindre än 7,1 % under det senaste året. Mellan 7,1 % och 7,36 % är det ingen mening med att försöka vara översmart.

Enligt min åsikt är likvida medel inte rätt plats att vara fridfull. Likvida medel är en ersättning för kontanter. Det är lite meningsfullt att skjuta efter stjärnorna vid likvida medel.

Hämta ett system med likvida medel (med en stor korpus) från ett större fondhus så borde det gå bra. Om du vill gräva djupare, välj en lägre kostnadskvot och mindre koncentrerade portföljer. Tja, olyckor kan fortfarande hända men du får oddsen till din fördel.

Om du fortfarande har problem med att välja rätt fonder för dig, sök professionell rådgivning från en SEBI-registrerad investeringsrådgivare eller en finansiell planerare som endast betalar en avgift.

CapitalMind:Artikel om Taurus Liquid Fund och Ballarpur Default

Lärdomar att lära av fonder från Amtek Auto Default

MoneyLife:Kör från fondsystem som står inför stora inlösen

Hur beräknas utdelningar på värdepappersfonder?

Så här betalar du 90 cent för 1 USD i aktier med slutna fonder

Hur väljer man inte fonder?

Förstå likvida medel

Hur mäter man risker i värdepappersfonder?

Hur man väljer en indexfond (behöver du verkligen en?)

Hur många fonder ska jag köpa?

Hur fungerar fonder?