I ett av mina tidigare inlägg diskuterade jag hur du kan undvika distributionskostnader genom att investera i direkta planer för fondsystem. Jag fastställde också mängden långsiktiga besparingar som du kunde göra genom att investera i direkta planer för MF-program. För att ta reda på mer om direkta planer, läs min artikel i Business Standard om direkta planer för fonder här.

I det här inlägget kommer jag att ta upp några av de vanliga tvivel som investerare har angående direkta planer för fondsystem.

Läs :Resultatjämförelse:Direct Mutual Funds vs. Vanliga fonder

Ja, du får ett mindre antal enheter av direkta planer eftersom NAV är högre.

Och NAV för direkta planer är högre än NAV för vanliga planer eftersom direkta planer ger bättre avkastning.

Några investerare kanske tror att de får en bättre affär i vanliga planer eftersom de får fler andelar . Ingenting kan vara längre från sanningen.

Ett sådant tillvägagångssätt liknar att investera i nya fonderbjudanden (NFOs) eftersom NAV är lågt eller i en aktie eftersom dess marknadspris är lågt . Ett lågt NAV betyder inte att fonden är billigare eller bättre. I själva verket kan det betyda helt tvärtom. Många investerare föredrog att investera i NFOs av samma anledning. Lyckligtvis, på grund av regulatoriska ingripanden och investerares medvetenhet, har de flesta investerare avstått från detta tillvägagångssätt.

När du jämför två investeringsprodukter måste du jämföra de associerade risk- och avkastningsnivåerna.

Eftersom risken är densamma i de direkta och vanliga planerna måste du jämföra avkastningsnivåerna.

Så länge som 2+2=4 kommer direkta planer att fortsätta att överträffa vanliga planer.

Allt (portfölj, fondförvaltare, etc) är detsamma under direkta och vanliga planer förutom distributionskostnaden. Eftersom det inte finns någon mellanhand i direkta planer undviks distributionskostnader och det återspeglas i bättre avkastning.

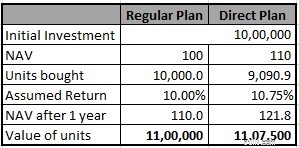

Låt oss överväga ett exempel. Vi kommer att överväga en investering på Rs 10 lacs vardera i direkta och vanliga planer för samma system. Vi har antagit en årlig avkastning på 10 % i ordinarie plan och 10,75 % i den direkta planen.

Man kan se att även om man fick ett färre antal enheter i direkta planer så hamnade man ändå på en större korpus i slutet av året. Detta beror på att skillnaden mellan NAV har ökat.

Tidigare var det 10 Rs. Efter ett år är det 11,8 Rs. Skillnaden i NAV kommer att bli större.

Därför kommer direkta planer att ge dig bättre avkastning än vanliga planer. Det är ett FAKTUM.

Jo det kan du. Om du har investerat genom en distributör och redan har en folio med ett MF-hus, kan din investering i direkta planer för systemet hållas under samma folio.

Så under samma folio kan du ha direkta och regelbundna planer för MF-scheman. Folionummer är en unik identifierare för dina investeringar i ett visst fondhus. Alla dina investeringar hos ett fondhus kan identifieras med ett unikt folionummer.

Det finns många sätt att investera online i direkta fondplaner. Gå igenom det här inlägget för listan över direkta fondwebbplatser.

Om du inte är bekväm med att investera i fonder online. du kan investera i direkta fonder offline också. Du måste besöka en AMC-filial och en RTA-filial (CAMS, Karvy, Franklin).

För att undvika förvirring, skriv "Direktplan" framför systemets namn (vid fysiskt/offlineköp). Eller om du investerar online, kommer du att hitta "Direkt" framför systemets namn.

Ett fåtal personer har klagat på att de gick till en bank för att investera i direkta planer men investerade i en vanlig plan. Du måste förstå att banker fungerar som distributör/förmedlare av fondhus och får provision precis som andra distributörer. Om du går till banker för att investera i fonder kommer du alltid att investera i den vanliga planen för fondsystem.

Så om du går till Axis Bank och investerar i något MF-system av Axis MF, kommer du alltid att investera i en vanlig plan. Besök fondhusets närmaste lokalavdelning om du vill investera i direkta planer.

För mig är online alltid bekvämare.

Direkta fonder kommer alltid att överträffa den vanliga planen för samma MF-system. Men innan du investerar i den direkta planen för MF-systemet måste du hitta en bra (rätt) värdepappersfond att investera i.

Direkta planer är bäst lämpade för gör-det-själv-investerare, som är villiga att ägna tid och energi åt att undersöka fonder på egen hand. Sådana investerare kan spara kostnader genom att investera i direkta planer.

Om du inte kan välja rätt fonder på egen hand kan du vända dig till enSEBI Registered Investment Advisor eller finansiell planerare med endast avgift och sök investeringsråd från honom/henne. Sådana rådgivare hjälper dig att bygga upp din portfölj. Du kan därefter investera i direkta fonder.

Din rådgivare kan också hjälpa dig att flytta dina befintliga fonderinvesteringar i vanliga planer till direkta planer.

Om du inte kan välja rätt fonder för dig själv och inte heller vill betala avgifterna för en SEBI RIA, kan du kontakta en MF-distributör för råd. Även om distributörer kommer att få dig att investera i vanliga planer, kan de vägleda dig om dina MF-investeringar. Jag skulle hellre investera i en vanlig plan för en utmärkt (rätt) fond än en direkt plan för en medioker (olämplig) fond.

Var skulle du investera? Direkta fonder eller vanliga fonder?

Bildkredit:Simon Cunningham/LendingMemo[dot]com, 2013. Originalbild och information om användningsrättigheter kan laddas ner från Flickr.

Inlägget publicerades först den 13 augusti 2015 och har uppdaterats sedan dess.

Varför jag inte är ett fan av 401(k)s

Direkta planer för värdepappersfonder – allt du vill veta

Debiterar direkta planer mer utgifter?

Hur byter man fonder från vanlig plan till direktplan i dematläge?

Varför entreprenörer borde spara till pension

Varför är kreditkort säkrare än betalkort?

Hur byter man (konverterar) från vanlig plan till direkt plan för ett MF-schema?

Varför refinansieringsräntorna är högre än köplånesatserna