Med enkla ord, ETFor börshandlade fonder är indexfonder som handlas på börser som liknar aktier. En ETF låter dig köpa och sälja ett helt index som en aktie.

ETF:er ger diversifiering med en enda investering och begränsad mängd kapital och till en liten kostnad. Låt oss säga att du vill exponera dig för Nifty 100 benchmark. För att kunna göra det måste du köpa 100 aktier i olika proportioner som i indexet. Detta kommer att kräva mycket tid och kapital. Med ETF kan du till och med köpa en enda ETF-enhet eller aktie och uppnå denna diversifiering. Varje ETF-andel är vanligtvis 1/10 te eller 1/100 e av ett index.

Om du tror att aktivt förvaltade fonder kommer att kämpa för att slå sina jämförelseindex konsekvent på lång sikt (det är svårt att generera alfa- eller överavkastning), då är ETF:er rätt investeringsprodukter för dig. ETF:er ger dig ett billigt sätt att investera i benchmark.

ETF:er är tillgängliga för en mängd olika index. Du har ETF:er med stora bolag, midcapETF:er, sektoriella ETF:er, smarta beta-ETF:er, guld-ETF:er, Bond-ETF:er och många fler. AnETF kan konstrueras för vilket index som helst.

Här är en bra video om hur ETF:er fungerar.

ETF:er hanteras passivt d.v.s. det finns ingen fondförvaltare som väljer de värdepapper som ska köpas och säljas. Syftet är att bara replikera/spåra indexet (och inte slå det). Till exempel kommer en Nifty 50 ETF bara att försöka replikera prestandan för Nifty 50. När och när beståndsdelarna i indexet förändras, kommer ETF:ns beståndsdelar också att förändras.

Aktivt förvaltade fonder kommer att sträva efter att slå jämförelseindex. Förresten, det finns passivt förvaltade indexfonder vars syfte också är att bara följa jämförelseindexet.

Eftersom ETF kommer att ha små drifts- och förvaltningskostnader kopplade, kommer resultatet att vara något sämre än riktmärket. Denna skillnad mellan index och ETF-avkastning kallas även Tracking error. För övrigt är förvaltningskostnaden inte den enda orsaken till tracking error. ETF:erna måste regelbundet ändra portföljen baserat på förändringarna i jämförelseindexet och tidpunkten och volymen för sådana köp eller försäljningar kan innebära ett spårningsfel.

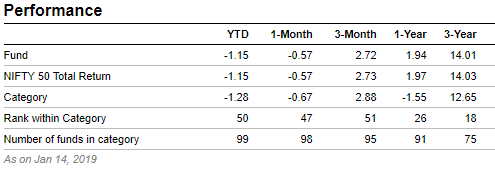

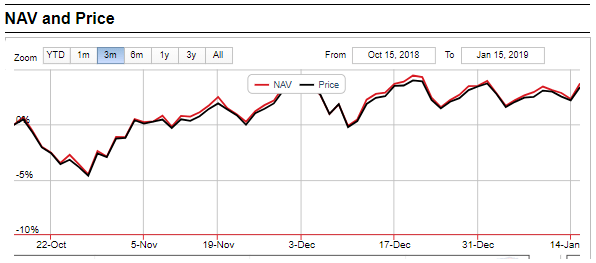

Här är resultatet för SBI Nifty 50 ETF.

Du kan se att SBI Nifty 50 ETF släpar efter riktmärket Nifty 50 TRI något.

Eftersom det inte finns någon fondförvaltare inblandad (ingen aktiv förvaltning) finns det ingen fondförvaltare. Om du ständigt oroar dig för att din fond kämpar för att slå riktmärket, är ETF:er en bra investering för dig. Med ETF:er får du benchmarkavkastning. Det finns ingen fondförvaltarrisk.

Kostnadskvoten för en aktivt förvaltad fond är vanligtvis mellan 100 bps till 250 bps. En passivt förvaltad indexfond kommer att kosta dig upp till 50 bps. En baspunkt (bps) är 0,01 procent. Å andra sidan kommer en ETF sannolikt att kosta dig mellan 5 bps och 25 bps.

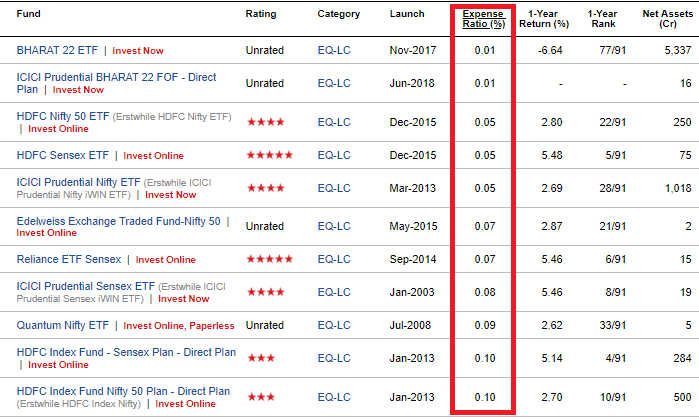

Sorterade listan över stora fonder på ValueResearch-webbplatsen på basis av kostnadsförhållandet. Som du kan se dominerar ETF:er och indexfonder listan.

Indexfonder är passivt förvaltade fonder. Liksom ETF:er försöker de också spegla riktmärket. Dock är kostnadskvoten för indexfonder vanligtvis högre än ETF:er (för samma jämförelseindex). Som jag förstår beror detta på hur ETF:er och indexfonder fungerar. Med indexfonder köper och säljer du från fondhuset. Detta innebär inte bara extra operativt arbete utan även transaktionsarbete. Detta tror jag också kommer att öka spårningsfelet. När det gäller ETF:er köper och säljer du från de andra investerarna (och inte från AMC).

För ETF:er finns det inget begrepp om provision. Allt är på ett sätt direkt. Aktivt förvaltade fonder och indexfonder finns tillgängliga under både Direct- och Regular-varianter.

Det finns inget koncept för exit belastning heller i ETF:er. Du kan köpa och sälja när du vill utan några utträdespåföljder.

Med ETF:er kan du köpa och sälja när som helst under handelsdagen (precis som aktier). Därför kommer du att ha flera köp- och säljpriser under dagen i händelse av ETF:er. Å andra sidan, i fallet med fonder, kan du bara köpa eller sälja vid dagsslut NAV (som tillkännages av AMC efter att marknaden stängt).

Du kanske har sett att marknader ibland korrigerar kraftigt bara för att återhämta sig vid slutet av dagen. Med fonder finns det inget sätt att dra nytta av sådana intradagsrörelser. Du kommer endast att sälja eller köpa vid dagens slut NAV. Men med en ETF kan du köpa när marknaderna går ner och sälja när marknaderna går upp samma dag (eller till och med hålla på längre sikt). Även om det är lättare sagt än gjort, ger ETF dig ändå flexibiliteten.

Med ETF:er köper eller säljer du från andra investerare/handlare som du. När det gäller fonder köper du av eller säljer till fondhuset.

Beror på tillgångsklassen.

En aktie-ETF kommer att beskattas som en aktie eller en aktiefond. Kortsiktiga vinster (innehavstid <=1 år) ska beskattas med 15 % medan de långsiktiga vinsterna ska beskattas med fast 10 % (LTCG på Rs 1 lacs per år är undantaget).

En debt ETF eller agold ETF kommer att få den skattemässiga behandlingen av en skuldfond respektive guld. Kortfristiga kapitalvinster (innehavstid <=3 år) ska beskattas med din marginalskattesats (skatteplatta). Långsiktiga kapitalvinster ska beskattas med 20 % efter indexering.

Notera att skattskyldighet uppstår endast vid tidpunkten för försäljning av ETF-andelar.

Du köper ETF-enheter på två sätt:

ETF:er handlar inte bara om aktier. ETF:er finns tillgängliga för tillgångsklasserna. I Indien är utbudet av val relativt begränsat. Ändå har du ETF:er för framstående aktieindex som Nifty. Du har sektoriella ETF:er. Till exempel finns det ETF:er som spårar Bank Nifty. Om du är hausse på en viss bransch kan du ta exponering genom sådana ETF:er.

Det finns guld-ETF:er. Det finns ETF:er för statsobligationer. Det finns också några ETF:er för globala index, som Hangseng och Nasdaq. Du kan kontrollera listan över aktivt handlade ETF:er på NSE:s webbplats.

Som investerare måste du först bestämma dig för om du vill investera passivt eller aktivt.

Apassivt förvaltad fond (indexfond eller ETF) kan aldrig generera alfa (överavkastning). Du får bara benchmarkavkastning.

Därför, om du trivs med att slå Nifty, Sensex eller något annat riktmärke, är ETF:erna inte för dig.

Om du är någon som alltid vill vara i bäst presterande fond, är ETF:erna inte för dig.

Om du inte kan motstå att din väns portfölj överträffar din, är ETF:erna inte för dig.

Du måste förstå vad ETF kan eller inte kan göra innan du väljer att investera i ETF:er.

AnETF:s prestanda kommer att spegla riktmärkets prestanda. Det kommer att finnas tillfällen då aktivt förvaltade fonder kommer att slå ETF:er (en large cap-fond som överträffar en Nifty 50 ETF). Det kommer att finnas tillfällen då aktivt förvaltade fonder kommer att prestera sämre än ETF-resultat. Det kommer att finnas några fonder som kommer att slå ETFs rejält på lång sikt (även om du bara kan säga detta i efterhand). Du måste klara dig med detta.

Om du vill investera i ETF:er måste du tro på det riktmärket och tålamod och disciplin för att ignorera allt brus.

Enligt min åsikt, med SEBI-rationalisering och kategorisering av fondsystem, skulle det vara svårt för aktivt förvaltade fonder att slå benchmark (Totalavkastningsindex) konsekvent på lång sikt i storbolagsområdet. Det är inte så att ingen aktivt förvaltad fond kommer att överträffa jämförelseindexet på lång sikt. Jag är säker på att många fonder kommer att göra det. Just det, i dag är det inte lätt att säga vilka dessa fonder kommer att vara. Därför är en lågprisindexfond eller ETF ett bra sätt att ta exponering mot stora aktier.

I mellan- och småbolagsutrymmet tror jag att det finns ett utrymme för överprestationer på lång sikt genom val av säkerhet. Därför kan aktiv förvaltning ge ett mervärde i detta utrymme. Hur som helst, idag finns det väldigt få indexfonder eller ETF:er i mellan- och småbolagsutrymmet. En av anledningarna kan vara att AMC:er (fondhus) inte vill kannibalisera sina aktivt förvaltade fonder.

Kom ihåg att AMC:erna tjänar mycket mer pengar i händelse av aktivt förvaltade fonder eftersom de kan ta ut högre avgifter för aktiv förvaltning. En annan orsak är likviditeten i de underliggande värdepapperen i en medelstora eller småbolags-ETF. Om det inte finns tillräckligt med likviditet i de underliggande aktierna (vilket kan vara fallet med underliggande aktier i medel- och småbolagsindex), kan spårningsfelet för ETF:n vara högre eller kan påverka marknadsskapande aktivitet i ETF, om någon.

Det intressanta är att NSE och BSE har lanserat strategiindex. Vanligtvis beror indexvikter på börsvärdet för aktierna. Strategiindex (eller smarta betaindex) är konstruerade utifrån volatilitet, kvalitet, alfa, beta, likviditet, direktavkastning, tillväxt, värde eller en blandning av dessa faktorer. Du kan läsa mer om NSE- och BSE-indexen på deras respektive webbplatser. I det här inlägget kommer jag inte gå in på användbarheten av sådana index. ETF:er är inte tillgängliga för alla sådana index. Det finns dock några ETF:er som spårar smarta index som har erbjudit bättre riskbelöning jämfört med populära riktmärken som Nifty och Sensex (marknadsvärdebaserade index). Du kan också överväga att investera i sådana ETF:er.

Observera att detta inte är en rekommendation att investera i dessa smarta beta-ETF:er. Jag vill bara markera de tillgängliga alternativen. För närvarande finns det inga indexfondsystem (åtminstone jag är inte medveten om) som låter dig ta exponering för dessa smarta betaindex.

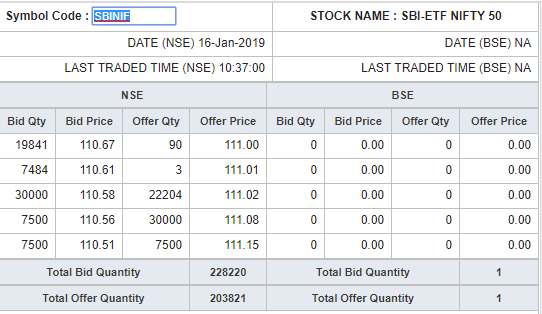

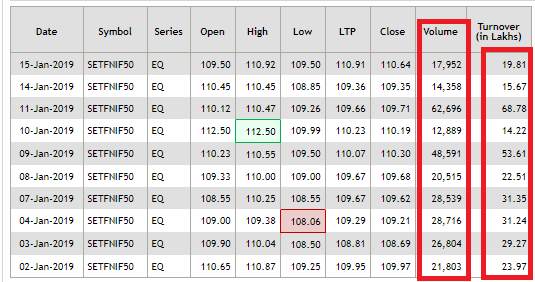

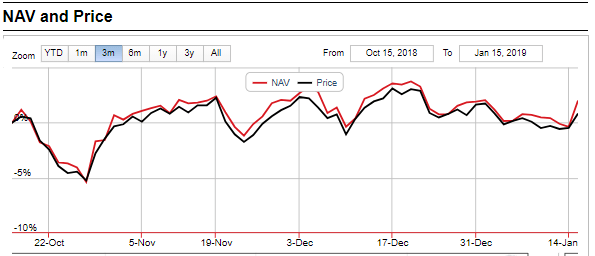

När du väljer ETF:er, fokusera på större AUM och de högre handelsvolymerna. Ännu viktigare, fokusera på skillnaden mellan ETF-priset och NAV. Du kan få denna information på ValueResearchs webbplats.

Förresten, du kan ha flera ETF:er för samma benchmark. Till exempel finns det flera Nifty 50 ETF:er. Nästan 5-10 AMC:er har lanserat Nifty 50 ETF:er. Risk-avkastningsprofilen för varje Nifty 50 ETF kommer att vara densamma. Som investerare måste du välja den med låg pris-NAV-skillnad, låg effektkostnad och med bekväma handelsvolymer.

Om du har bestämt dig för att investera i ETF:er, här är några saker som du måste tänka på.

Om du inte kan hitta ETF för det önskade indexet med lågt pris-NAV-gap och rimliga handelsvolymer, är det bättre att ta exponering mot ett sådant index genom en indexfond.

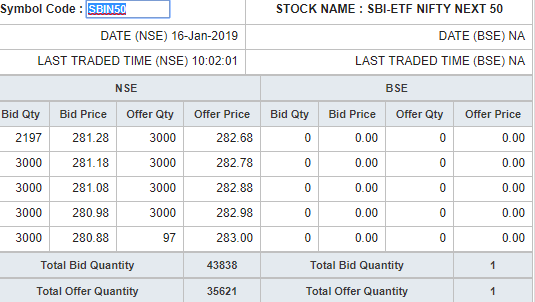

Du kan se att det är en enorm skillnad mellan AUMs of Nifty ETF och Nifty Next 50 ETF. Däremot är det inte så stor skillnad i köp- och säljspreadar. Skillnaden mellan köp och sälj är cirka 0,5 %, vilket inte är litet. Dessutom är handelsvolymerna för Nifty50 ETF inte proportionellt stora (jämfört med SBI Nifty 50 ETF).

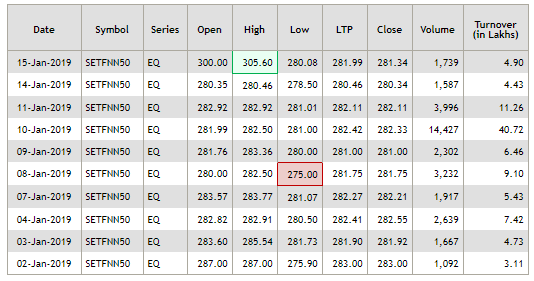

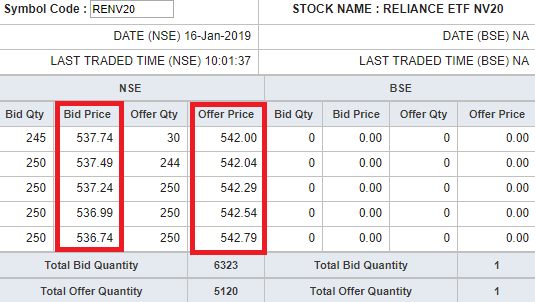

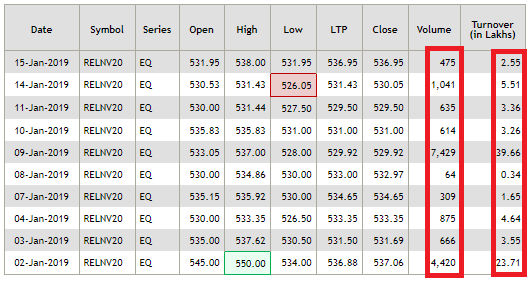

Reliance NV20 har lägre volymer. Skillnaden mellan köp och sälj är också cirka 1 %. Pris- och NAV-skillnaden ser också betydande ut.

Jag har inte mycket erfarenhet av ETF:er. Om det finns några faktiska felaktigheter i artikeln, skriv till mig eller påpeka det i kommentarsfältet.