Du investerar 10 000 Rs den 1 januari varje år i 20 år.

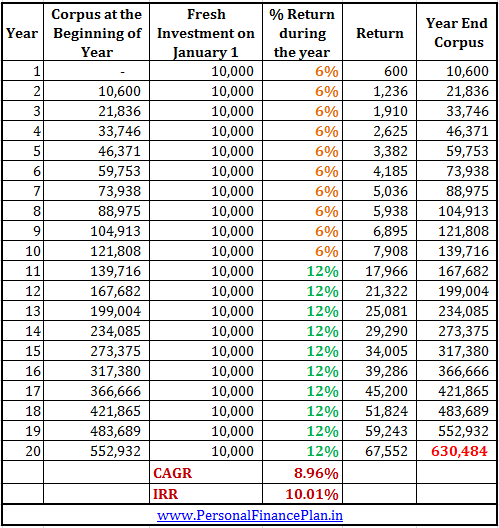

I det första fallet tjänar du konstant 6 % p.a. för de första 10 åren och 12 % för de senaste 10 åren.

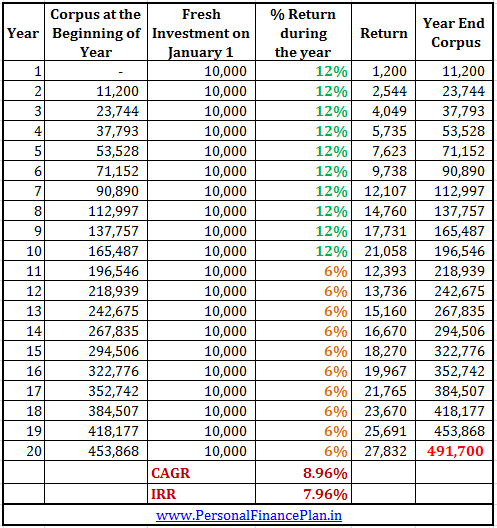

I det andra fallet tjänar du konstant 12 % p.a. för de första 10 åren och 6 % p.a. under de senaste 10 åren.

Kommer du att få samma korpus i båda fallen?

Trotts allt, Compounded Annual Growth Rate (CAGR) är densamma i båda fallen.

CAGR är avkastningsparametern vi använder för att jämföra avkastningen för våra investeringar.

CAGR är inget annat än det geometriska medelvärdet av avkastningen för alla år du varit investerad.

Om du vill ta reda på CAGR för din investering över 5 år måste du ta reda på en årlig avkastning på 5 år. Låt oss säga att den årliga avkastningen för de senaste 5 åren är 10 %, 20 %, -5 %, 6 % och 30 %.

(1+CAGR)^ 5 =(1+10%) * (1+20%) *(1-5%) *(1+6%)*(1+30%)

(1+CAGR)^ 5 =110 % * 120 % * 95 % * 106 % * 130 %

1+CAGR =(1,73)^ (1/5)

1+CAGR=1,1156

CAGR =11,56 %

Det är klart att i båda fallen som diskuterats ovan kommer CAGR att vara densamma på 8,96 % p.a.

Detta beror på att du i båda fallen tjänade 6 % under 10 år och 12 % under de återstående 10 åren. Bara att retursekvensen var olika i de två fallen.

Kommer du också att få samma korpus?

Skillnaden i slutkorpus är för träffad för att ignorera (Rs 6,34 lacs vs. Rs 4,91 lacs)

Du fick ett mycket större antal när du fick en högre avkastning på 12 % under de senaste 10 åren.

Varför hände detta?

Eftersom i det första fallet ger en mycket större korpus hög avkastning.

I det andra fallet ger en liten korpus hög avkastning i början.

Räntesekvensen spelar roll när du gör återkommande investeringar (eller flera investeringar)

CAGR är samma i båda fallen, dvs. 8,96 % p.a. eftersom den endast tar hänsyn till den årliga procentuella avkastningen. Du kanske känner att du kommer att sluta med samma korpus eftersom CAGR är densamma.

Det är uppenbarligen inte fallet.

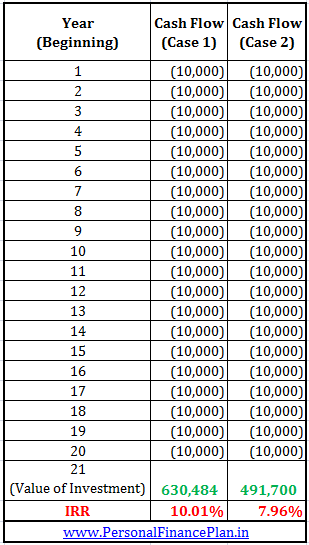

Du kan dock se att IRR (internräntan) är olika i de två fallen.

IRR anser periodisk kassaflöden in- och utflöden för att beräkna avkastning åt dig. Du kan helt enkelt använda excel-funktionen IRR för att beräkna avkastning.

Om du kombinerar alla dina periodiska investeringar på IRR får du den nödvändiga korpusen. Låt oss utöka exemplet som diskuterats ovan.

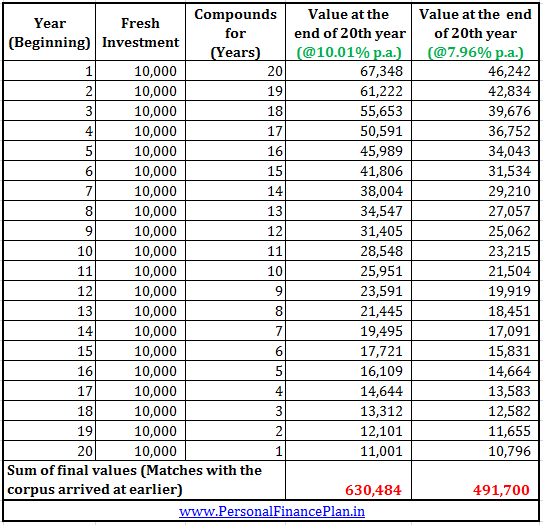

Du kan se att om du sammanställer alla investeringsavbetalningar till IRR för de år som dessa avbetalningar förblir investerade, kommer du att få rätt korpusbelopp.

Du gör flera investeringar och den årliga avkastningen är variabel . Detta kommer att vara fallet med alla volatila investeringar som aktier.

Du bör inte använda CAGR när du vill uppskatta avkastningen för dina fondinvesteringar.

Ja, många portaler (som ValueResearch) visar 10-årsavkastning (eller 5- eller 3-årsavkastning) är CAGR. ValueResearch har rätt i att visa det eftersom de bara överväger punkt-till-punkt avkastning. Och CAGR ger ett korrekt returvärde för punkt-till-punkt-returer.

IRR förutsätter att dina investeringar är periodiska. Om dina investeringar inte är periodiska kommer IRR inte att fungera. Du måste använda excel-funktionen XIRR för att beräkna avkastning. Till och med dina SIP-avbetalningar på din aktiefond kanske inte skiljer sig exakt 30/31 dagar. Därför, om du vill beräkna avkastning för din SIP, använd XIRR (istället).

Om du gillade inlägget kanske dina vänner gillar det också. Dela gärna med vänner.

Har du lagt till en förvaltare till dina fondinvesteringar?

Fondens avkastning – låt mig påminna dig om inflation och din partiskhet

Så beräknar du din kapitalvinstskatt på värdepappersfonder 2019

Så här får du alla dina kapitalvinster i aktiefonder för att lämna in IT-deklarationer

Hur ofta bör du granska din investering i fonder

Hur beräknas placeringsfondernas avkastning

Fondsbeskattning – Hur beskattas fondavkastning i Indien?

Hur mycket bör du spara i din akutfond?