Motilal Oswal AMC har lanserat en skuld-ETF (Motilal Oswal 5-year G-sec ETF) för att spåra resultatet av Nifty 5-year Benchmark G-Sec Index.

Ska du investera i denna ETF?

Innan vi kommer till svaret "Ja" eller "Nej", låt oss först titta på Nifty 5-års riktmärket, för- och nackdelarna med denna ETF, och titta på riktmärkets resultat under de senaste 15 åren.

Jag återger utdraget från Nifty Indices webbplats.

'Nifty 5 yr Benchmark G-Sec Index' är ett enkelobligationsindex spåra den mest likvida 5-åriga benchmarksäkerheten utfärdat av Indiens regering. Indexet strävar efter att mäta resultatet för den mest likvida statsobligationen i Indien i det 5-åriga löptidssegmentet. Indexet granskas månadsvis.

Så, indexet består av ett enda statligt värdepapper. För att vara berättigad måste Statens säkerhet ha en återstående löptid på 4-6,5 år. För mer om hur obligationen väljs, se indexmetoden.

Den 31 oktober 2020 består indexet av en enda G-Sec-obligation. 5,22 % GS 2025 (IN0020200112) .

Motilal Oswal 5-åriga GSec ETF kommer att försöka replikera resultatet för detta index.

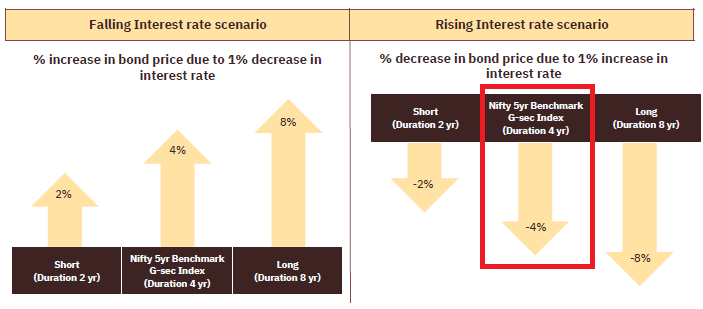

Medan durationen för det 5-åriga GSec-indexet (och ETF) kommer att fortsätta fluktuera (beror på kuponger, avkastning och den underliggande obligationens löptid), kan du förvänta dig att durationen kommer att vara runt 3,5-4. Inte särskilt högt, men inte för lågt heller.

Obs :Om du ansöker i NFO behöver du inte oroa dig för transaktionskostnader, likviditet och skillnaden mellan priset och NAV (åtminstone för köpbenet) eftersom Motilal AMC kommer att utfärda dessa direkt till dig. Om du är en HNI kan du kontakta AMC direkt för en skapande enhet (som kommer att kosta cirka 9,5 lacs idag). Och det kan du göra även efter NFO. Men när det väl har utfärdats till dig blir det din huvudvärk om du vill handla (även om Motilal AMC kan ordna market making). För en långsiktig investerare i denna ETF kommer transaktionskostnaderna att vara mindre oroande.

Motilal Oswal 5-åriga G-Sec ETF-broschyr jämför indexets prestanda med fasta bankinsättningar. Men olika banker har olika FD-räntor för olika anställningstider. Och även dessa priser fortsätter att förändras.

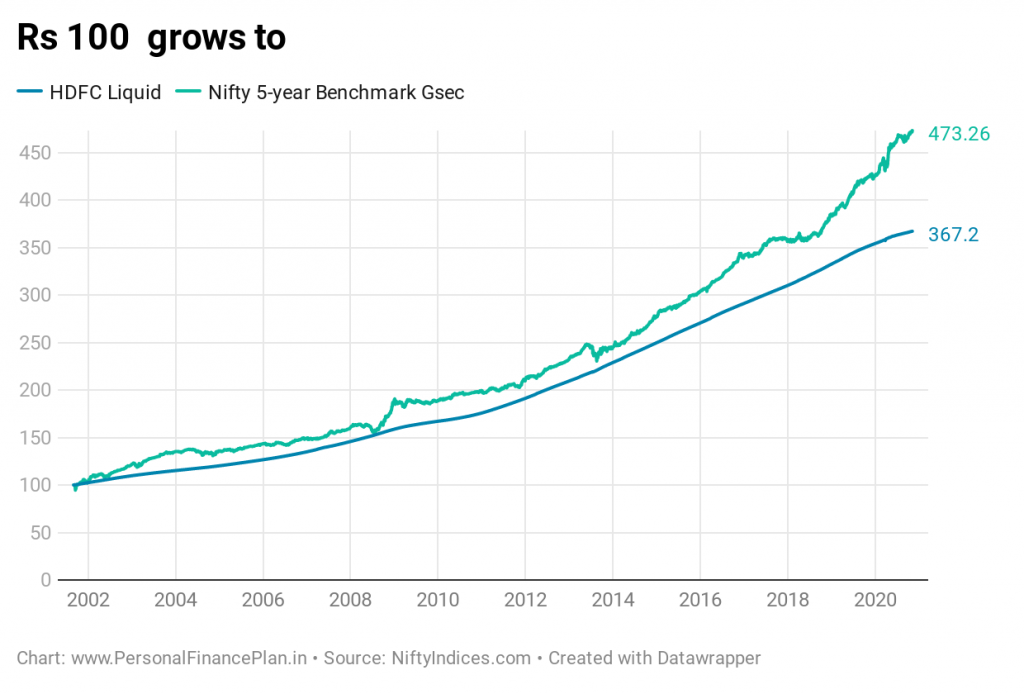

Jag trodde att det skulle vara bättre att jämföra prestation med ett skuldfondsystem. Jag hämtade HDFC Liquid Fund.

Varför HDFC Liquid?

Jag förstår att HDFC Liquid inte är ett lämpligt val. Eftersom en likvid fond investerar i mycket korta obligationer/papper (och det brukar innebära lägre avkastning) gör jag redan 5-åriga G-Sec bra avkastningsmässigt. HDFC Liquid har dock en tillräckligt lång prishistorik. Så jag plockade precis upp den. En likvid fond kommer att vara ett bra ankare att jämföra 5-årig G-sek volatilitet mot.

Jag skulle ha föredragit att lägga till ett 10-årigt benchmarkindex för jämförelse, men NiftyIndices-webbplatsen hade endast data sedan juni 2018.

Snyggt 5-årigt GSec-riktmärke :CAGR på 8,44 % p.a. (Från 1 september 2003 till 26 november 2020).

HDFC Liquid Fund:CAGR på 7 % p.a. (för samma period)

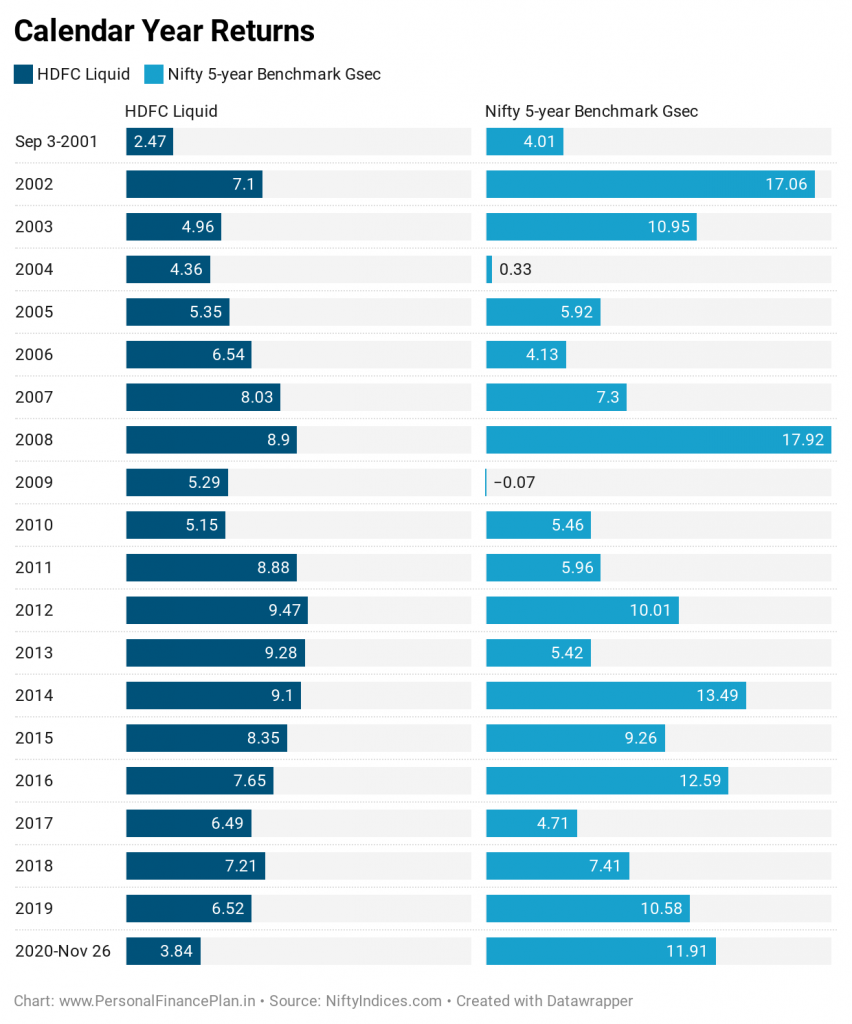

HDFC Liquid-fond slår det 5-åriga G-Sec benchmarkindexet på 7 år (2004, 2006, 2007, 2009, 2011, 2013 och 2017). Så, något så enkelt som en likvid fond slår det 5-åriga GSec-referensindexet på 7 av 20 år.

Faktum är att det senaste decenniet (fram till 2010) var skillnaden inte mycket. Det är först under detta decennium (sedan 2014) som räntorna har sjunkit markant. Och det har resulterat i så bra prestanda från detta riktmärke.

Därför, om du bara fokuserar på de senaste 5- eller 10-årsavkastningarna (som Motilal Oswal-broschyren gör), ser du inte hela bilden. Om räntorna visar en uppåtgående bana under det kommande decenniet kommer tabellerna att vända.

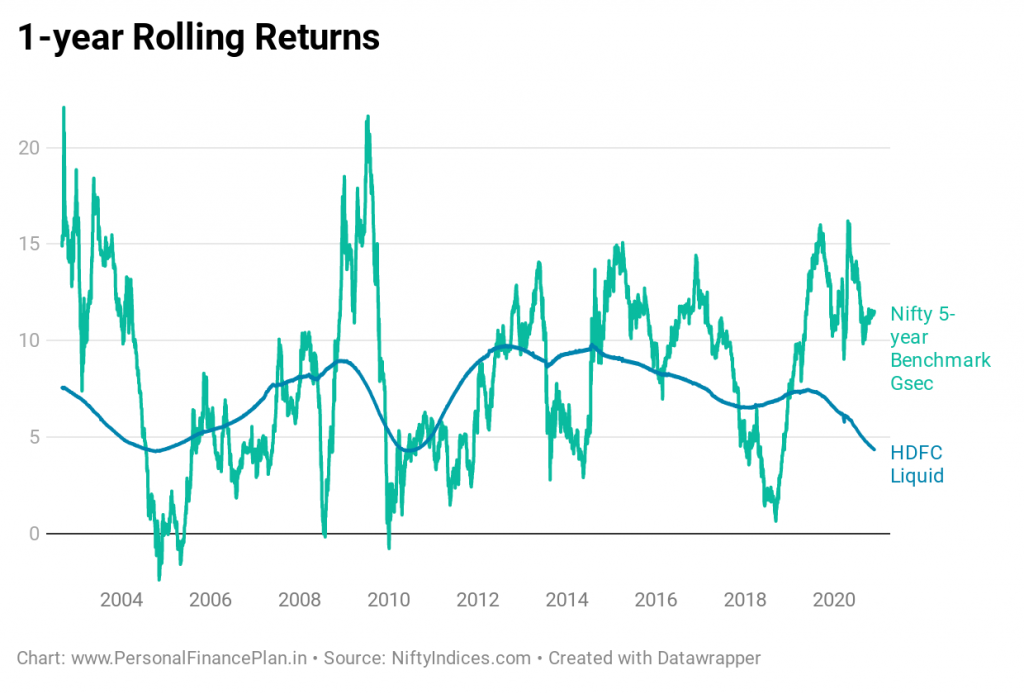

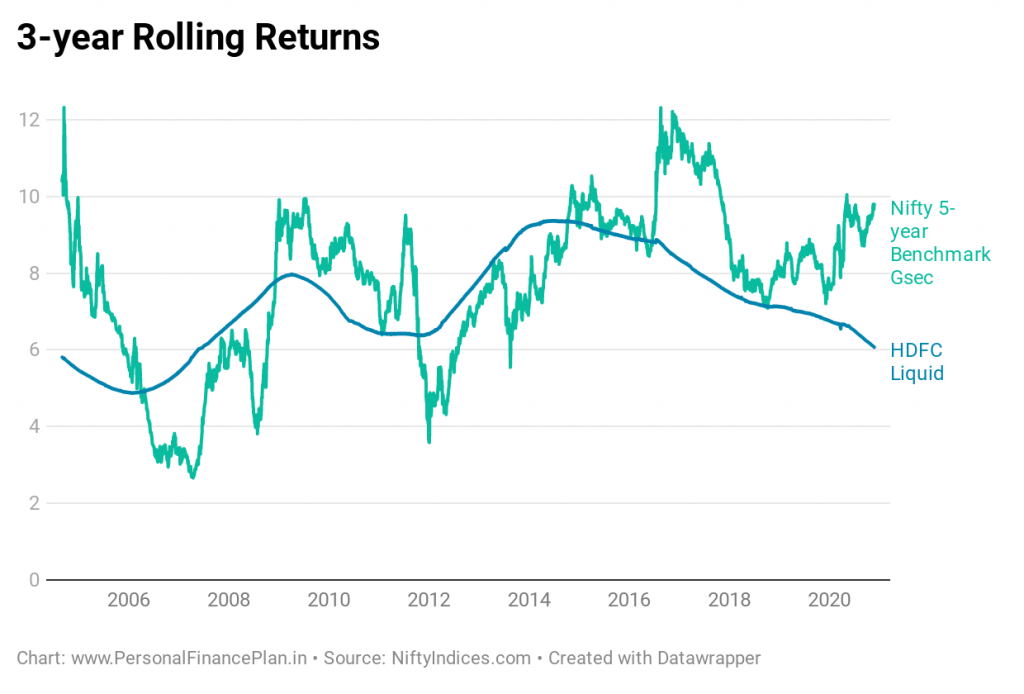

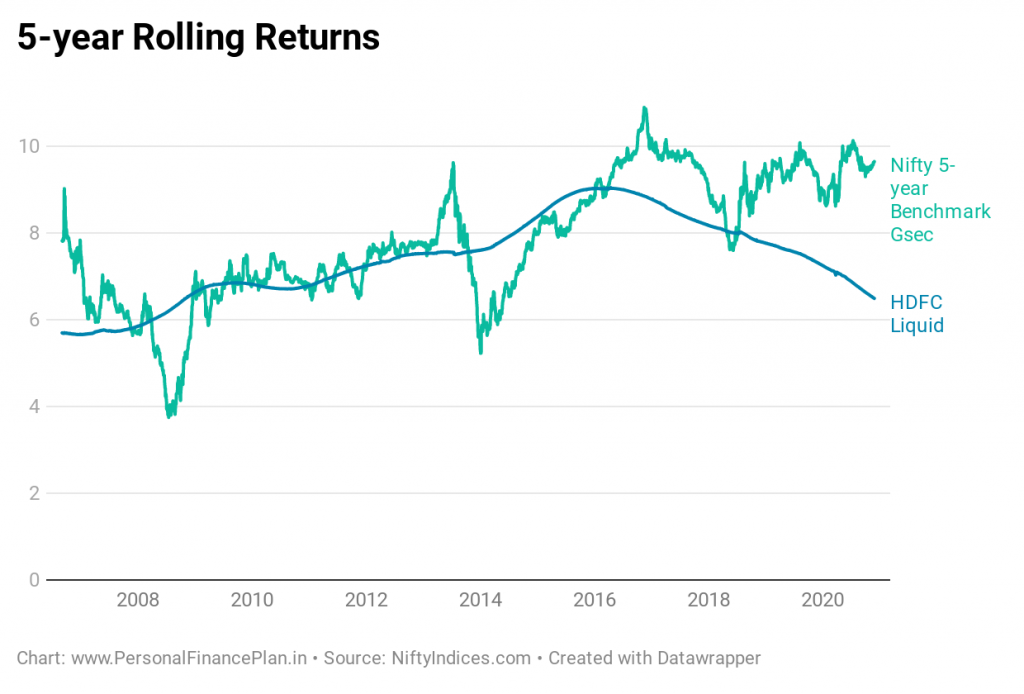

Nu till de rullande returerna.

Bara tittar på den rullande avkastningen kan du se varför Motilal Oswal 5-åriga GSec ETF inte kan ersätta de fasta bankinsättningarna. Titta bara på volatiliteten.

Det finns långa perioder även i den 3-åriga och 5-åriga rullande avkastningen när det 5-åriga GSec-indexet har presterat sämre än HDFC Liquid-fonden.

Mycket bra prestation när räntorna går ner. Kämpa på när räntorna stiger.

Som tidigare nämnts har de senaste 5- eller 10-årsavkastningarna varit bra eftersom räntorna har sjunkit. Du kan dock inte bara titta på en ögonblicksbild i tid för att utvärdera prestanda.

Som investerare måste du förstå att Motilal Oswal 5-åriga GSec ETF inte är en ersättning för en fast bankinsättning . Denna ETF kommer att vara volatil och din avkastningsupplevelse kommer att bero på när du investerar. Din avkastningsupplevelse kommer att vara bra under en räntenedgång och inte lika bra (eller till och med dålig) under en ränteuppgång.

SEBI-kategoriseringsnormer 2017 dödade korttidsgylta som en MF-kategori. SEBI specificerade endast två kategorier av guldfonder.

Det fanns ingenting kvar på kort till medellång sikt förgyllda fondutrymmen. Enligt min åsikt var detta en lucka.

Om inte annat verkar denna nya ETF fylla det gapet (förväntar sig att många andra AMC:er kommer att lansera liknande produkter). Om du ska investera är en annan fråga.

Om du faller i upp till 20 % skatteklass, är enligt min åsikt inte fondandelsfonder eller skuld-ETF:er särskilt starka i portföljen (i dessa tider när inflationen är låg, åtminstone som pr. Inflationskostnadsindex. Naturligtvis kan detta ändras ). Du är bättre att hålla fast vid bankernas FD. Om du är i 30 % skatteklass kommer skuldfonder eller skuld-ETF:er in i bilden.

Med den utgångspunkten (30 % eller högre inkomstskatteklass), om du letar efter en investering (skuldfond eller ETF) utan någon kreditrisk för din långsiktiga ränteportfölj och kan leva med en anständig volatilitet, du kan överväga Motilal Oswal 5-åriga Gsec ETF för din långsiktiga ränteportfölj. Du måste ha stark preferens för kreditriskfri investering. Och kom ihåg att denna investering kommer att vara flyktig . Kan testa ditt tålamod som rullande returdata visar. Snälla förstå att mitt förslag också påverkas av bristen på enkla passiva GSec-produkter i skuldfondutrymmet. Med fler alternativ kan min åsikt ändras. Denna 5-åriga GSec ETF är sannolikt ett bättre val än förgyllda fonder med konstant löptid.

Dessutom, enligt min åsikt, överväger du denna ETF för din långfristiga ränteportfölj efter att du har uttömt dina EPF- och PPF-alternativ .

Om du kan leva med en viss kreditrisk kan du bara fortsätta att investera i de likvida/ultrakorta/låg duration/penningmarknadslånfonderna som investerar i värdepapper av god kreditkvalitet. Förresten, du kan använda denna ETF för att diversifiera din ränteportfölj också .

Denna produkt är inte lämpad för kortsiktiga investeringar på grund av dess volatilitet (som vi har sett ovan).

Även om du måste investera, skulle jag föreslå att du inte rusar in i den här produkten direkt. Föreslå att du följer prestanda, tracking error och likviditet i ETF-räknaren under de kommande 6-12 månaderna åtminstone och sedan tar ett samtal.

Observera att gå igenom de senaste årens avkastning. Den nuvarande avkastningen (som i oktober 2020) är bara 5,17 % per år Räkna därför inte med fyrverkerier om inte räntorna faller längre härifrån.

Jag skulle ha föredragit om Motilal AMC också hade lanserat en fond-i-fond (FoF) som investerar i denna ETF (ungefär som Edelweiss har gjort med Bharat Bond ETFs).

I en FoF köper du från AMC och löser in med AMC. Precis som alla andra fonder. Du skulle inte behöva köpa/sälja på börserna.

På så sätt skulle du ha undvikit problemen med att handla i ETF:er på egen hand. Även om FoF skulle ha kommit till något högre kostnadsförhållande (det kommer att finnas kostnadsförhållandet på FoF + kostnadsförhållandet för underliggande ETF), skulle det ha varit mycket bekvämt. FoF NAV skulle också ha en inbyggd ägandekostnad. Lätt att jämföra prestanda med benchmark. ETF:er kommer att ha courtagekostnader etc. Så du måste lägga till transaktionsavgifter för att komma fram till din totala ägandekostnad.

Det blir relativt enklare att lämna stora investeringar vid en FoF.

Förresten, om du måste investera i en FoF är Bharat Bond FoF fortfarande ett bra val.

Skillnaden mellan Bharat Bond ETF (eller FoF) och Motilal Oswal 5-årig Gsec:

Planerar du att investera?

Fint 5-årigt benchmark GSec-index:metodik

Snyggt 5-årigt benchmark GSec-index:faktablad

Snygg 5-årig benchmarkindexsida

Mina synpunkter på denna produkt i Business Standard

Bör du investera i krypto?

Bör du investera i arbitragefonder?

Stängda fonder – ska du investera eller undvika?

Bör du investera i dynamiska obligationsfonder?

Principal Small Cap Fund – NFO – Ska du investera?

Bör du investera i fonder?

Ska du investera i Motilal Oswal S&P 500 Index Fund - Regular Plan?

Ska du investera i guld 2022?