Att förlora krypto från börsavstängningar, plånbokshack, bedrägerier och andra händelser är tyvärr vanligt i världen av kryptovaluta idag. Ur ett skatteperspektiv behandlas inte alla dessa händelser lika, och det beror till stor del på omständigheternas särdrag. Den här guiden går igenom de vanligaste formerna av stöld och kryptoförluster och de möjliga sätten att behandla dem ur ett skatteperspektiv i USA

Ansvarsfriskrivning:Det här inlägget är endast i informationssyfte och ska inte tolkas som skatte-, juridisk- eller investeringsrådgivning. Området för kryptovalutabeskattning utvecklas ständigt och är inte svartvitt. Tala med din egen skatteexpert, CPA eller advokat om hur du ska hantera beskattning av digitala valutor.

Notera - om din kryptovaluta helt enkelt gick ner i pris innan du sålde den, anses detta vara en kapitalförlust eller en investeringsförlust. Detta är annorlunda än några av de förluster som vi diskuterar nedan. För mer detaljerad information, läs vår guide om hur du hanterar kapitalförluster för din kryptovaluta .

När det gäller att dra av eller anmäla kryptovalutaförluster gäller olika situationer för olika skatteregler inom USA. De vanligaste formerna av kryptovalutaförluster som vi ser här på CryptoTrader.Tax listas nedan:

Varje scenario med förlust av kryptovaluta kommer att falla under en av dessa tre klassificeringar:Förlust av olycka, stöldförlust eller investeringsförlust (kapitalförlust). Det är upp till DIG hur du vill hantera och rapportera dina förluster. De tre kategorierna förklaras ytterligare nedan.

En skadad förlust är skada, förstörelse eller förlust av egendom till följd av en av dessa identifierbara händelser:

Efter 2017, efter lagen om skattesänkningar och jobb antogs i lag, många former av olycksfallsförluster som tidigare var avdragsgilla på blankett 4684 , inte längre berättigade till avdrag. Som ses på IRS-webbplatsen här , den enda egendom som kan göras anspråk på som en avdragsgill skada måste vara en federalt förklarad katastrof.

När det gäller kryptovaluta, varje gång du av oaktsamhet förlorar din kryptovaluta, skulle det vara en olycka som inte är avdragsgill för skatteändamål.

Exempel på offer som du inte skulle få skattelättnad är följande:

Om du tror att du kan ha ett unikt fall, eller om du har frågor om en skadad förlust i allmänhet, är det alltid en bra idé att diskutera med en kvalificerad skattespecialist för kryptovaluta .

En stöld är att ta och ta bort pengar eller egendom i avsikt att beröva ägaren det. Att ta egendom måste vara olagligt enligt lagen i den stat där det ägde rum och ske med kriminella avsikter.

Vanliga förluster av stöld av kryptovalutor inkluderar följande:

I likhet med skadade förluster ovan är stöldförluster inte längre avdragsgilla på blankett 4684 efter att lagen om skattesänkningar och jobb antogs efter 2017. . Om din kryptovaluta blev stulen och klassificeras som en stöldförlust är det osannolikt att du kan avskriva detta. Du kan läsa mer om detaljerna i dessa regler i IRS-vägledningen här .

Att rapportera din förlorade krypto som en investeringsförlust är den enda metoden som tillåter skattebefrielse. Som du kommer att läsa nedan är det oklart vilka kryptoförlustscenarier som kvalificerar sig för investeringsförluststatus. Vi rekommenderar att du konsulterar en skatteexpert med en unik situation. Vårt team hjälper alltid gärna till att hänvisa dig till någon.

Det är inte uttryckligen klart om händelser som ICO-bedrägerier eller börsavstängningar (som Mt. Gox) kan behandlas som en investeringsförlust. Vi undersökte många skatteproffs som är bekanta med kryptovaluta när vi skrev den här artikeln, och de är inte alla överens om rätt behandling.

Investeringsförluster liknar en förlust du skulle ådra dig från att köpa en aktie eller annan form av egendom och sedan sälja den för mindre än du förvärvade den för. Detsamma gäller att sälja bitcoin för mindre än vad du köpte den för.

Denna typ av kapitalförlust rapporteras på blankett 8949 där du måste lista din kostnadsbas i fastigheten, det verkliga marknadsvärdet vid den tidpunkt du avyttrade den och nettovinsten eller förlusten. Som vi diskuterar i vår guide för kapitalförluster för bitcoin , upp till 3 000 USD av nettokapitalförluster är avdragsgilla under ett givet år. Större förluster kommer att överföras till framtida beskattningsår. Detta är den grundläggande processen för att rapportera majoriteten av kryptovalutatransaktioner.

Det finns ingen svartvit vägledning från IRS för dessa specifika scenarier, så i slutändan måste du använda ditt gottfinnande om hur du klassificerar och arkiverar dessa händelser. Vi kommer att gå igenom de olika alternativen nedan.

Enligt Alexander Leruth, grundare och VD för Leruths och CFO för Ahrvo , "Den korrekta metoden skulle vara att behandla den som stulen, vilket är en personlig olycksförlust som inte skulle kvalificera sig för 8949." Leruth fortsätter med att förklara, "du kan försöka göra anspråk på det på 8949 och säga att värdet av investeringen i huvudsak gjordes till en kostnad på $0, men det är en riskabel position att ta."

Å andra sidan, Pasha Malik, medgrundare och ordförande för Thyor Advisory Group (ett företag för skatteefterlevnad), hävdar att man bör "använda SEC-vägledning om inte annat nämns. I allmänhet skulle behandla ICO som ett värdepapperserbjudande och att investera i det skulle vara en kapitalinvestering. Så en bluff skulle vara en kapitalförlust på 8949. I ett sådant fall rekommenderas det ofta att få en rapport från FBI, lokal polis eller SEC eller Financial Crimes divisioner om att du har rapporterat denna investering som ett bedrägeri och bluff. Rapporten är till för ditt eget IRS-revisionsskydd."

Vi undersökte många skatteproffs när vi skrev detta stycke, och det fanns många olika åsikter om hur ICO-bedrägerier skulle behandlas korrekt.

I slutändan kommer att göra anspråk på en ICO-bedrägeri som en investeringsförlust dra av det investerade beloppet på blankett 8949.

Till exempel, om jag investerade 5 000 USD i utbyte mot vad jag fick höra skulle vara 20 000 tokens XYZ i en ICO som visade sig vara bedräglig, så skulle min 8949 inkludera en säljpost med en kostnadsbasis på 5 000 USD, en vinst på 0 USD och en $5 000 förlust.

Avstängningar av börser som Cryptopia och Mt. Gox har liknande gråzoner som bedrägliga ICO:er.

Vissa yrkesmän hävdar att dessa skulle vara en investeringsförlust som kan rapporteras på 8949, och därför får du en skattelättnad, medan andra hävdar att en bytesavstängning skulle vara en icke-avdragsgill personlig skada.

Matt Metras, en registrerad agent och specialist på beskattning av kryptovaluta på MDM Financial Services , säger att en börsavstängning "definitivt passar bättre på 4684 [Casualty Loss], men ingen vill höra det eftersom 4684 för det mesta är borta efter skattesänkningar och jobblagen." Matt fortsätter också att säga att "det finns ett nyanserat argument för varför det kan vara en investeringsförlust, men att det är en riskabel position att ta."

I vår undersökning för att skriva den här artikeln såg de flesta skatteproffs en börsavstängning som en olycksfallsförlust och därmed inte en avdragsgill händelse. Detta är definitivt det mer konservativa tillvägagångssättet ur ett skatteperspektiv. Det fanns dock inte fullständig konsensus bland yrkesverksamma.

Nu när vi har diskuterat de tre olika typerna av förluster och hur de kan tillämpas i olika scenarier för kryptovaluta, kommer vi nu att gå igenom processen för att generera dina krypteringsskatterapporter att inkludera dessa förluster på lämpligt sätt inom CryptoTrader.Tax.

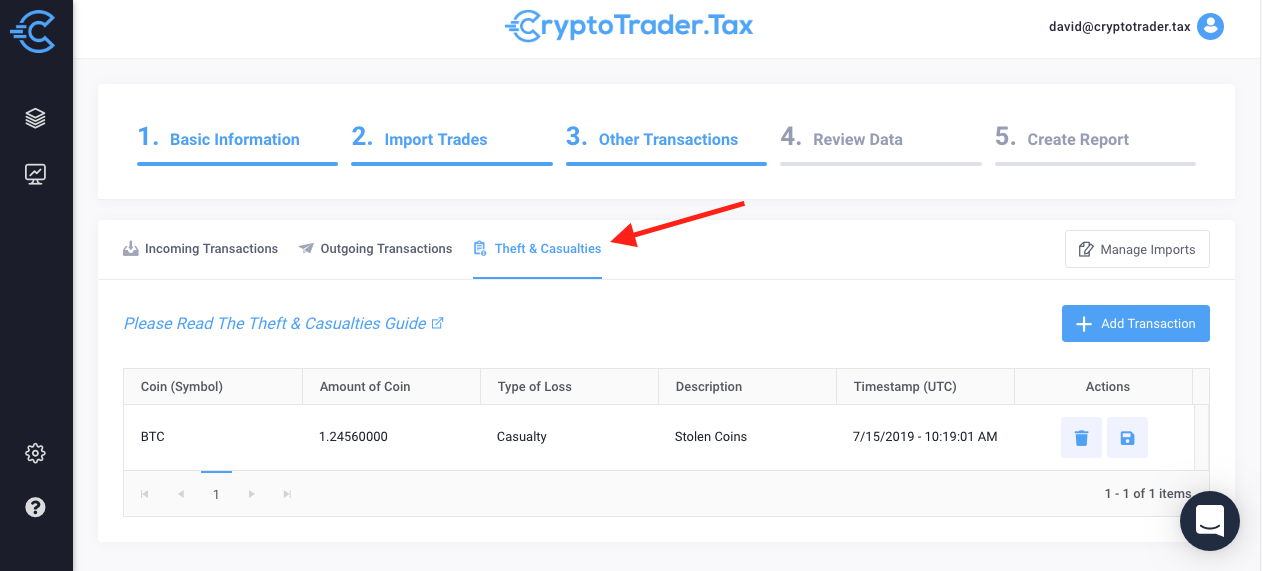

Om du vill klassificera dina förlorade mynt som icke-avdragsgilla offer, navigera till steg 3 i webbappen CryptoTrader.Tax. Här ska du välja fliken "Stöld och offer".

Du bör välja "typ" för att vara en olycka och sedan kan du lägga till en beskrivning av denna olycksförlust för dina register. I exemplet ovan är beskrivningen "Förlorad plånboksåtkomst" vald.

Dessa olycksförluster kommer inte att återspeglas på din 8949 efter att ha kört din rapport. De kommer att visas i "rapporten om förlorade och stulna mynt" och dollarvärdet för mängden förlorad kryptovaluta kommer att anges i detalj för dina register. Du behöver inte göra något mer med dessa förluster eftersom de inte är avdragsgilla.

Kom ihåg att potentiella förluster kan inkludera förlorade privata nycklar, avstängningar av utbyte och andra händelser. Det är upp till dig hur du vill klassificera din förlust.

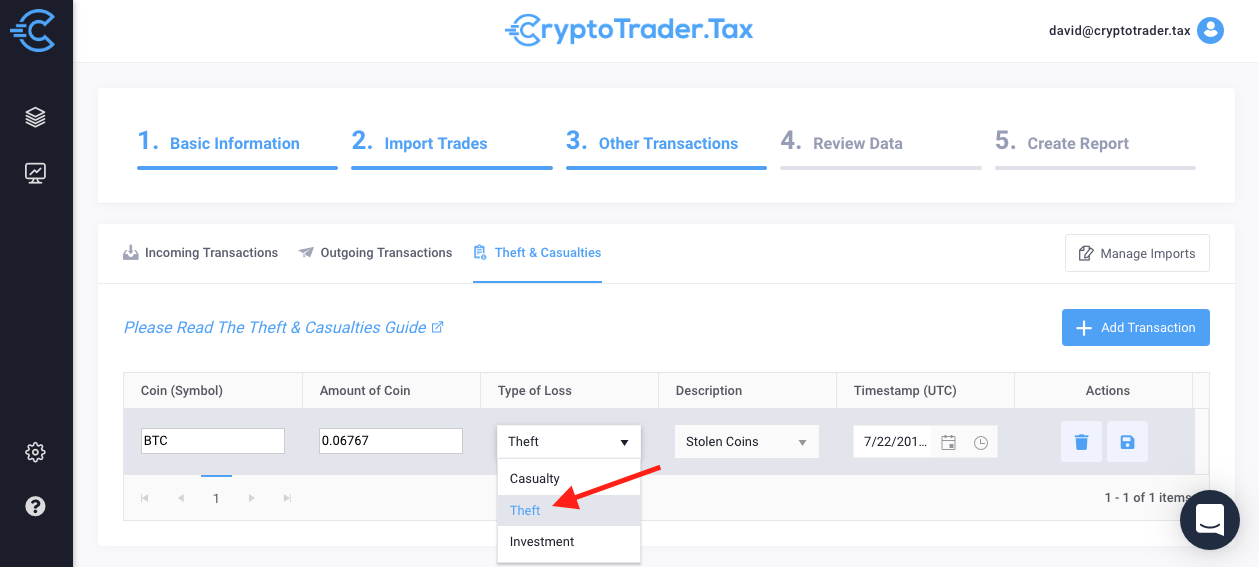

För att rapportera stöldförluster med appen, navigera igen till fliken Stöld och olyckor i steg 3. Den här gången ska du välja "typ" som Stöld.

Dessa stöldförluster kommer inte heller att påverka formuläret 8949. De kommer att visas i "rapporten om förlorade och stulna mynt" med dollarvärdet för mängden stulna mynt som anges i dina register.

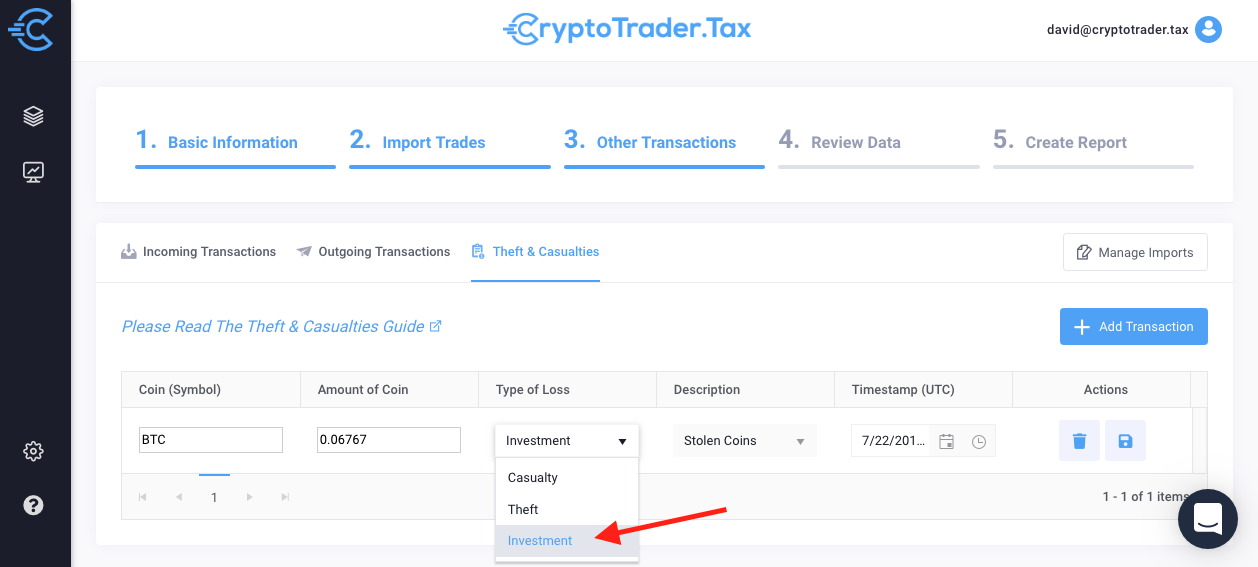

Slutligen kan du rapportera dina investeringsförluster på liknande sätt. Återigen navigera till steg 3, men välj typ "Investeringsförlust".

Detta är den enda typen av förlust som kommer att påverka blankett 8949 på din skatterapport. Kom ihåg att som diskuterats ovan kommer investeringsförluster att dras av och minska dina vinster på 8949. Det är ett grått område för vilka scenarier som kvalificerar sig för den här typen av klassificering, så du bör använda ditt omdöme och diskutera med din skatteexpert.

Så mycket för Facebooks kryptovaluta

6 skattestrategier för pension

Donera krypto för en skattelättnad

Fastighetsskatteavdrag för pensionärer

Skattefördelar för handel med terminer

Var härnäst för MTD?

Den kompletta guiden till skatterevisioner för kryptovaluta

Hur man köper kryptovaluta för nybörjare