Om tjurmarknaden som började i mars 2009 förblir intakt till augusti, kommer den att bli den längsta någonsin, åtminstone tillbaka till 1932. Så det är dags för investerare att upprepa detta mantra:Ålder är bara en siffra. Vi tror att aktiemarknaden kommer att avsluta året starkt när det kommer från korrigeringen – definierad som en förlust på mellan 10 % och 20 % – som markerade början av 2018. Standard &Poor's 500-aktieindex är fortfarande nere med cirka 6 % från dess topp i januari.

Som alltid finns det många utmaningar att oroa sig för. Vad som är annorlunda nu är att investerare har börjat oroa sig för dem – så leta efter fortsatt volatilitet när humöret svänger på Wall Street. "Jag är inte baisse, men riskerna växer", säger Kristina Hooper, global marknadsstrateg på Invesco. Det är viktigare än någonsin att vara uppmärksam på allt från stigande inflation till ökande protektionism till politisk ångest inför mellanårsvalet i USA.

Karakteristiskt är att denna tjur åldras på sina egna villkor, och strategier som fungerade under jämförbara perioder på tidigare marknader är inte lämpliga nu. Men investerare som väljer investeringar på ett klokt sätt i detta sena (men inte slutskede) tjurmarknad bör blomstra. Eftersom det är säsong, överväg en basebollanalogi:Vi kan vara inne på – eller till och med förbi – den sjunde omgången. Men fans som lämnar spelet tidigt riskerar att missa några av de bästa spelen.

I våra januariutsikter förutspår vi en avkastning på 8 % för året, inklusive utdelningar – och investerare har tjänat 6,2 % hittills. Även om vi med rätta räknade in en marknadskorrigering i vår prognos, kunde vi inte införliva effekten av den nya skattelagen eftersom den ännu inte var klar. Med skattesänkningar nu på böckerna och företagens vinster får ett lyft som ett resultat, och med den globala ekonomin som soldater på, höjer vi vår årsslutsprognos. Räkna med att S&P 500 avslutar året på 2900 eller lite högre, motsvarande cirka 26 500 för Dow Jones industrisnitt. Det är ungefär en prisökning på 7% till 8% härifrån, och cirka 15% totalavkastning för året, inklusive nästan två procentenheter från utdelningar. (Priser och returer i denna artikel gäller till och med 18 maj.)

Liksom tjurmarknaden är den ekonomiska expansionen också inne på sitt 10:e år och i juni 2019 kommer den rekordhöga tioåriga boomen från 1991 till 2001 att knytas. Det är inte förvånande att marknadsbevakare letar efter tecken på en avmattning, med tanke på att de flesta björnmarknader är förknippade med lågkonjunkturer. (Marknadstoppar föregår lågkonjunkturer med i genomsnitt sju till åtta månader.) Men den enorma finanspolitiska stimulansen av lägre skattesatser och ökade offentliga utgifter – cirka 800 miljarder dollar 2018, enligt Strategas Research Partners – har gett ekonomin ett skott i armen , inokulerar den för nu mot negativa effekter från stigande oljepriser, handelstullar, högre räntor och andra negativa överraskningar.

Ekonomiska indikatorer med de bästa resultaten för att förutsäga lågkonjunkturer, inklusive initiala arbetslöshetsanspråk, bilförsäljning och industriproduktion, är långt ifrån nivåer som sågs i början av de föregående sju lågkonjunkturerna, enligt en Bank of America-analys. Ekonomer på Goldman Sachs tilldelar endast 5 % sannolikhet för recession inom de kommande 12 månaderna och endast 34 % sannolikhet under de kommande tre åren. "Min arbetshypotes nu är att expansionen fortsätter så långt ögat når", säger ekonomen och strategen Ed Yardeni. Kiplinger förväntar sig en ekonomisk tillväxt på 2,9 % 2018, upp från 2,3 % 2017, och att arbetslösheten slutar året på 3,8 % – vilket skulle vara den lägsta siffran sedan april 2000, när 'NSync styrde etern och Erin Brockovich var en film som tjänade mest.

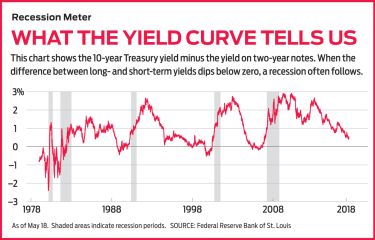

En ekonomisk röd flagga som skrämde marknaden tidigare i år ser ut som ett falskt larm för tillfället, men det tål att titta på. En minskning av gapet mellan räntorna på korta och långa obligationer, känd som en tillplattad avkastningskurvan, kan signalera den sorts aggressiva åtstramning av Federal Reserve som kan strypa den ekonomiska tillväxten. En inverterad avkastningskurva, som uppstår när korta räntor är högre än långa, har varit ett tillförlitligt tecken på förestående lågkonjunktur. Men korta räntor måste faktiskt öka sina långfristiga motsvarigheter innan en lågkonjunkturvarning materialiserar sig, och vi är inte där än, med tvååriga statsobligationer som ger 2,6 % och 10-åriga skuldebrev överstiger 3 %.

Gör dock inga misstag:Fed har förbundit sig att höja korta räntor i år och nästa år för att hålla locket på inflationen. Råvarupriserna är på uppgång, ledda av oljan, som har ökat med mer än 40 % under det senaste året. Fed:s föredragna inflationsbarometer steg till en årstakt på 2 % i mars och nådde den nivå som centralbanken satte upp. Ekonomer har också ett försiktigt öga på löneinflationen, som har börjat ticka upp i takt med att arbetsmarknaden når full sysselsättning. Den senaste mätaren visade att lönerna steg med en årlig takt på 2,7 %, fortfarande långt under den nivå på 4 % som nåddes före tidigare lågkonjunkturer.

Det är inte konstigt att Fed är hyperuppmärksam på tecken på en överhettning av ekonomin, säger David Kelly, global strateg på J.P. Morgan Asset Management. En massiv stimulans som injiceras i en åldrande expansion, säger han, är "som en fat som läggs till fratfesten klockan 02.00, vilket gör festen mer högljudd men baksmällan värre." Kelly noterar att Fed kommer att urvattna ölen med monetära åtstramningar. Han säger också att även om en lågkonjunktur verkar avlägsen nu, när ekonomin så småningom saktar ner, "kommer Fed att bli ombedd att sänka räntorna på ett betydande sätt. Det kan inte göra det om inte räntorna är betydande till att börja med."

Marknaderna kan ta Feds räntehöjningar med ro så länge de är måttliga och gradvisa, vilket är troligt. Kiplinger tror att Fed kommer att höja räntorna totalt tre gånger i år, vilket ger federal funds-räntan, Feds referensränta, till 2,25%. Räkna med att räntorna på 10-åriga statsobligationer kommer att nå 3,3 % vid årsskiftet, upp från cirka 2,5 % i början av 2018. Obligationspriserna, som rör sig i motsatt riktning mot räntorna, kommer att förbli under press. Hittills under 2018 har Bloomberg Barclays Capital U.S. Aggregate Bond-index tappat 2,7 %. (För mer om detta, se Vår Mid-Year Bond Outlook.)

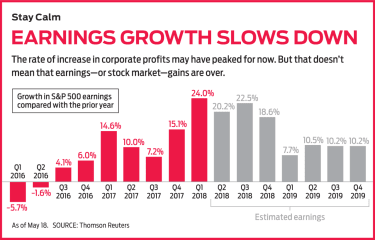

Företagsvinster driver aktiekursuppgångarna, och vissa marknadsbevakare är oroliga över att vinsterna nu är lika bra som de kommer att få den här ekonomiska cykeln, vilket ger marknaden lite att förutse. Wall Street-analytiker förväntar sig att vinsten per aktie för företag i S&P 500-indexet kommer att stiga med 22 % i år, jämfört med 12 % tillväxt under 2017 (se diagrammet på sidan 50). Tillväxten nästa år beräknas till bara 9 % – närmare det långsiktiga genomsnittet på 7 % – eftersom oväntade bolagsskattesänkningar försvinner. Men en topp i tillväxttakten betyder inte att vinsterna inte kommer att fortsätta att klättra ytterligare in i rekordstort territorium. Det betyder bara att de kommer att göra det med en ensiffrig takt. "Jag vill inte att investerare ska bli upprörda över toppvinster", säger John Lynch, investeringsstrateg på LPL Financial. "Det finns ingen anledning att sälja allt och klättra in i en bunker." Han noterar att, tillbaka till 1950, var den genomsnittliga tiden mellan toppvinsttillväxt och nästa lågkonjunktur 49 månader – mer än fyra år. Och under dessa perioder steg S&P 500 i genomsnitt med 59 %.

Under tiden innebär den starka förväntade vinsttillväxten för 2018 tillsammans med den senaste marknadskorrigeringen att aktievärderingarna har kommit ner till mer rimliga nivåer. Pris-vinstkvoten för S&P 500 är ned från cirka 18,6 vid marknadens topp i januari till 16,6 nyligen. Det är fortfarande över femårsgenomsnittet på 16,1 och 10-årssnittet på 14,3. Frågan är om P/E kommer att expandera eller minska härifrån, eftersom investerare bestämmer hur mycket de är villiga att betala för varje dollar av ett företags inkomst. Vårt årsslutsmål för marknaden förutsätter att P/E-multiplar kommer att stanna ungefär där de är nu. Men om analytikers prognoser för S&P 500-vinster på 176,60 USD per aktie under 2019 visar sig vara för rosa, måste P/E-värdena stiga för att marknaden ska nå vårt mål.

Även om företag är optimistiska om utsikterna för ökande vinster och ekonomisk tillväxt överlag, har många uttryckt oro över potentiell motvind – nämligen de högre kostnaderna för stigande löner och råvarupriser, samt eskalerande handelsspänningar. En mer restriktiv invandringspolitik skulle kunna förvärra bristen på arbetskraft och bidra till högre lönetillväxt, säger Invescos Hooper. På handelsfronten är förhoppningen att samtal med Kina kan avvärja ett heltäckande tullkrig. Och än så länge verkar åtminstone protektionistisk retorik från Trump-administrationen "mer skäll än bit", säger Mike Bailey, forskningschef på FBB Capital Partners.

Politisk oro kommer att stå i centrum fram till mellanårsvalet i november, och månaderna före omröstningen kan bli steniga. Under mellanårsval som går tillbaka till 1946 har S&P 500 sjunkit i genomsnitt med drygt 1 % under de sexmånadersperioder som slutade den 31 oktober, enligt Sam Stovall, investeringsstrateg på investeringsforskningsföretaget CFRA. Med mellanperioder som äger rum under den första mandatperioden av ett presidentskap är minskningen 3 % i genomsnitt.

Det finns skäl att göra för en mer baisseartad utsikt för 2018, och vi skulle vara försumliga att inte erkänna det. Eftersom marknader tenderar att reagera på utvecklingen sex till nio månader i förväg, kan de goda nyheterna om ekonomin och vinsterna ha återspeglats i de starka marknadsvinsterna under andra halvåret 2017, säger Doug Ramsey, investeringschef på forskning och pengar. managementföretaget Leuthold Group. "Vinterna har varit fantastiska - njut av dem", säger han. "Men kom ihåg, marknaden betalade dig för dem för månader sedan. Skicka inte in en annan faktura." Med slutet av Feds penningpolitiska lättnader är det möjligt att det helt enkelt inte finns tillräckligt med pengar i ekonomin för att pressa aktiekurserna högre, säger Ramsey. Han tror att S&P 500 kan sluta året på 2550, en minskning med cirka 6 % från de senaste nivåerna.

Vi tror att det finns gott om möjligheter kvar på marknaden, men spelboken i detta skede av spelet kanske överraskar dig. Normalt sett, på en så här långvarig tjurmarknad, kan investerare öka obligationsinnehavet i förhållande till aktier, eller dras till de mer defensiva aktiesektorerna, inklusive företag som tillverkar dagligvaror, telekomföretag och verktyg. Men det är förmodligen inte rätt uppmaning nu, eftersom obligationer och högavkastande "obligationsproxies" på aktiemarknaden sjunker när kurserna stiger, och vissa företag inom konsumentvaror också dras från att ändra konsumentsmak och konkurrenters intåg.

För de pengar du har i obligationer, överväg löptider på den kortare sidan, som är mindre känsliga för räntesvängningar. En stark ekonomi tillåter lite mer risk när det gäller kreditkvalitet, vilket gynnar företagsskulder framför statsobligationer. En bra satsning är Vanguard Short-Term Investment Grade (symbol VFSTX), som ger 3,0 % och är medlem i Kiplinger 25, listan över våra favoritfonder utan belastning. Dra fördel av Feds räntehöjningar med en banklånefond med rörlig ränta, investera i kortfristiga lån med räntor som justeras uppåt med marknadsräntorna. Vi gillar Fidelity Floating Rate High Income (FFRHX), ger en avkastning på 3,5 %, eller PowerShares Senior Loan Portfolio (BKLN, 23 USD), ger 3,9 %. Den börshandlade fonden är medlem i Kiplinger ETF 20.

Med aktier, börja med så kallade cykliska värden – ekonomikänsliga industri-, teknik- och energiföretag, såväl som företag som tillverkar eller tillhandahåller icke-nödvändiga konsumtionsvaror eller tjänster.

Industriföretag har mest att förlora på handelstullar men bör dra nytta av ökade utgifter för infrastruktur, försvar och företagens arbetsyta och utrustning. Fidelity MSCI Industrials Index (FIDU, $39), en Kip ETF 20-medlem, räknar två aktier värda att utforska bland sina toppinnehav:Boeing (BA, 351 USD) och Honeywell International (HON, $148).

Energiaktier har ännu inte kommit ikapp de kraftiga uppgångarna i oljepriset, men de ger attraktiva utdelningar under tiden och är en klassisk inflationssäkring. Raffinadeföretag, inklusive Marathon Petroleum Corp. (MPC, $80) och Valero Energy (VLO, $121), dra nytta av ökad amerikansk råoljeexport. Master kommanditbolag, slagna ned av skatteosäkerhet tidigare i år, verkar som fynd nu. (För fler energival, se Aktier som ger energi till din portfölj.)

Marknaden har ännu inte surnat på tekniska aktier, och du borde inte heller. "Datormoln, e-handel, strömmande media och onlineannonsering är hållbara teman", säger FBB Capitals Bailey. Det lovar gott för fanfavoriter som Alphabet (GOOGL, 1 070 USD). Icke-markeringsnamn kommer också att frodas, eftersom tekniksektorn får en god del av amerikanska företags stigande kapitalutgifter. Bailey rekommenderar halvledartillverkaren Microchip Technology (MCHP, $93). Eller övervägON Semiconductor (PÅ, $24). Det rutinerade teamet på Fidelity Select Technology Portfolio (FSPTX) har slagit fondens jämförelseindex under åtta av de senaste 10 kalenderåren.

Företag som vänder sig till konsumenter med pengar att spendera bör fortsätta att blomstra när lönecheckarna blir större och stigande bostadspriser och 401(k)-saldon får hushållen att känna sig rikare. Toppinnehav i Consumer Discretionary Select Sector SPDR ETF (XLY, $105) inkluderar Amazon.com (AMZN, 1 574 $) och Walt Disney (DIS, $104).

Finans har presterat bra och bör fortsätta att frodas i en stark ekonomisk miljö med stigande kurser. Financial Select Sector SPDR (XLF, $28) är en brett diversifierad Kip ETF 20-medlem som har banker, försäkringsbolag och kapitalförvaltare i sin portfölj. Dess högsta bankinnehav är koncentrerade till stora penningcenterinstitutioner. SunTrust Banks (STI, $69) är en regional aktör med fokus på Florida, Georgia, Tennessee och Virginia.

Storleksmässigt har småföretagsaktier fart, med Russell 2000-indexet, en favoritbarometer för småbolag, upp 6,4 % hittills i år och handlat till nya toppar nyligen. Små företag får ett enormt lyft av bolagsskattesänkningar, och eftersom deras intäkter till största delen är inhemska är de till stor del tullimmuna. Tänk på ett par Kip 25 framstående:T. Rowe Price QM US Small-Cap Growth Equity (PRDSX) och T. Rowe Price Small-Cap Value (PRSVX).

Ignorera inte världen bortom USA. Minst 30 % av din aktieportfölj bör vara i internationella innehav, och en del av din obligationsallokering också. Läs 7 superutländska fonder och 5 fantastiska utländska aktier som säljs med rabatt för våra rekommendationer.

Slutligen, överväg att investera en soppa av din portfölj utanför traditionella aktie- eller obligationserbjudanden. Dessa alternativa investeringar, som viker när aktiemarknaderna sackar, är bra diversifierare och kan vara ett värdefullt försvar mot börsnedgångar. Säkra inflationen med DoubleLine Strategic Commodity Fund N (DLCMX) eller investera i uppköpsmål med IQ Merger Arbitrage ETF (MNA, $31), som har en lågvolatilitetsstrategi.

5 aktier att köpa för 2018

The Outlook for Dividends

5 aktier att köpa nu

2019 halvårsutsikter för inkomstinvesteringar

7 REITs att köpa nu för utdelningstillväxt

Vart är aktiemarknaden på väg nu? 14 Wall Street-proffs Sound Off

Utsikterna för utdelningsaktier just nu

7 bästa aktier att köpa nu för fler glödheta returer