I den här artikeln analyserar vi utdelningen av ITC och diskuterar om aktien är värd att köpa för sina utdelningar. Detta är en uppföljning av den detaljerade analysen av aktien som publicerades för några dagar sedan:Ska du sälja ITC och bokföra förluster?

Om författaren: Ravi Kumar har en examen i datateknik. Han är intresserad av beteendeekonomi, aktiemarknad, läsning av indisk historia och mytologi. Ansvarsfriskrivning: Ingen del av denna artikel ska tolkas som investeringsråd. Också av samma författare:(1) Är Tata Motors aktie ett bra köp? (2) Är IDFC First Bank-aktien värd att köpa? (3) Aktieanalys:Är Reliance Industries Ltd värt att köpa? (5) Aktieanalys:Är Tata Consumer Products aktie värd ett köp?

Investor community esp. ITC:s aktieägare har delats upp i två grupper, en av dem förespråkar rejäla utdelningar från ITC-aktier och motiverar utdelningarna som en indikator på företagets hälsa, särskilt. konsekventa kassaflöden som genereras från de verksamheter som företaget driver.

Den andra som skyller på de rejäla utdelningarna som härrör från argumentet att företaget inte förutser några ytterligare framtidsutsikter eller företag att växa och skulle därför vilja distribuera kassaflöden till aktieägarna; vilket leder till svag aktieutveckling.

Dessutom erbjuder ITC vid denna tidpunkt en direktavkastning på 5,5 % från och med idag, vilket utan tvekan är mer än Fixed Deposits som erbjuds av de ledande bankerna i Indien. [t.ex. SBI fasta insättningar <5 % för 1-2 års löptid]

För att analysera denna situation ytterligare har vi sammanställt data från ITC Corporate-webbplatsen för att jämföra de utdelningar som företaget har gjort och vinster efter skatt som företaget deklarerat under de senaste 30 åren . Som syns i diagrammet har PAT [vinst efter skatt] som företaget deklarerat växt konsekvent under de senaste 3 decennierna . De utdelningar som företaget deklarerade under denna period på 3 decennier har också matchat den växande volymen av PAT. Detta innebär att utdelningar som företaget deklarerat har ökat i en jämn takt, tillsammans med vinsten efter skatt.

Perioden på 3 decennier har medvetet valts för att ta bort eventuella kortsiktiga fluktuationer i PAT på grund av "andra inkomster" eller speciella situationer som uppstår på grund av rea out, avyttringar eller exits, buyouts, etc.

Vad investerare bör notera här:Utdelningar betalas av företaget efter avdrag för skatter, netto efter investeringar, och eventuellt kvarhållen vinst som överskott, vilket innebär att företaget konsekvent har genererat sunda kassaflöden för att möta eventuella investeringsmöjligheter (netto efter skatter och behållna pengar). förtjänst). Nu vill många investerare påpeka att företaget inte har tillräckligt med investeringsmöjligheter, detta resulterar i högre utdelningar och i slutändan skulle aktiekursen lida på grund av dålig eller ingen tillväxt i framtida intäkter/försäljning eller eventuella framtida företag.

För att analysera den aspekten skulle vi behöva ytterligare en datapunkt från företagets företagspresentation i de senaste utbytesanmälningarna på NSE:s webbplats.

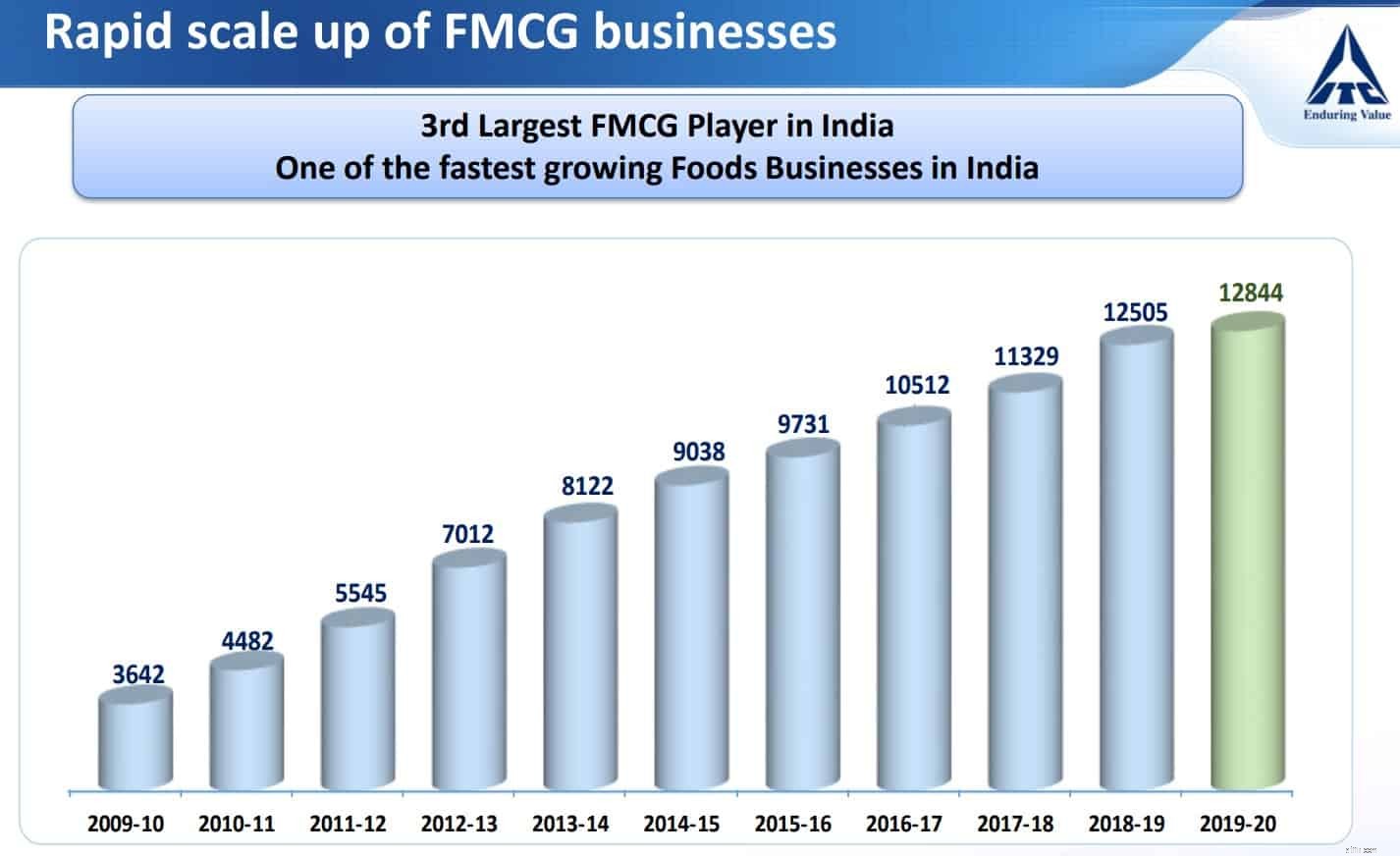

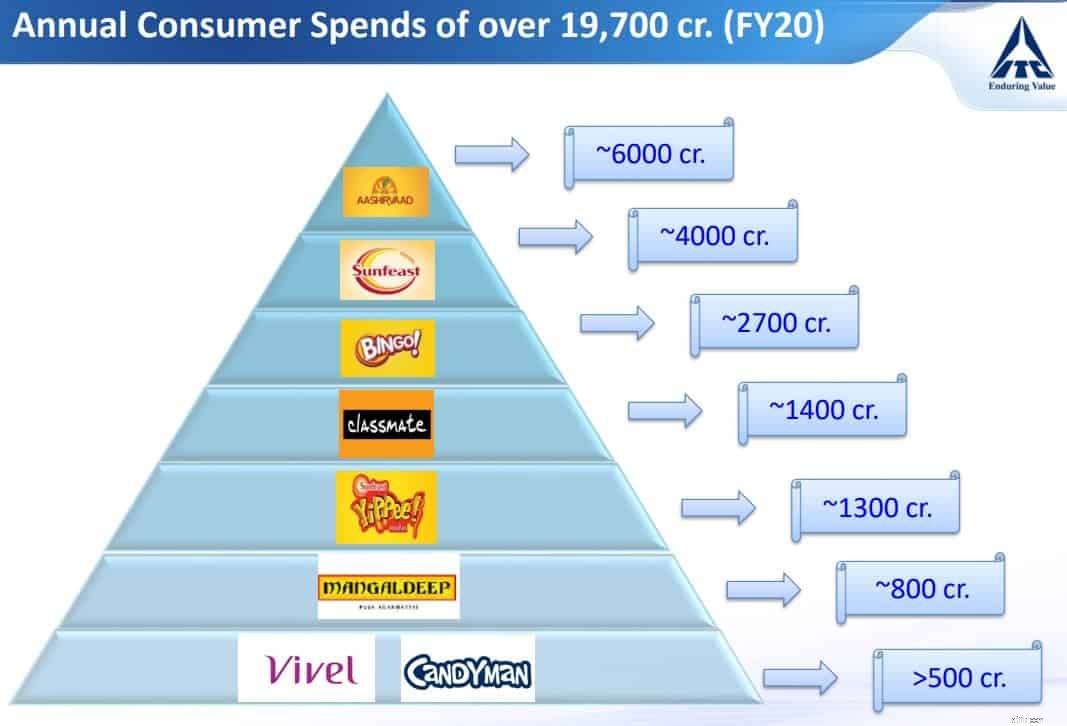

Det är märkbart att företaget har investerat i olika andra verksamheter förutom kärnverksamheten [Tobak] för att diversifiera intäktsströmmen. Företaget har investerat mycket i FMCG, Agri-Business och hotellverksamhet under de senaste två decennierna för att diversifiera intäktsströmmarna. Utan tvekan har investeringarna i FMCG-segmentet också lett till generering av några trendiga varumärken. Att bygga varumärken inom dagligvaruhandeln, som är känt för hård konkurrens både på nationell såväl som lokal nivå, är ingen barnlek, eftersom detta kräver stora investeringar. Varumärkesåterkallelse är den främsta viktiga orsaken till intäkter från dagligvaruhandel, och detta kräver investeringar under en längre tidsperiod och alltför konsekvent, allt från reklamutgifter till att leverera kvalitetsprodukter.

Företaget har byggt en hel del varumärken organiskt under de senaste 2 decennierna, t.ex. Aashirvaad, Sunfeast, Bingo, YiPPee! för att nämna några.

Bolaget har dock även förvärvat ett fåtal varumärken [oorganisk tillväxt] för att stärka FMCG varumärkesportföljen, t.ex. Savlon, Dusch till Dusch och Sunrise Spices.

Varumärken:Savlon och Shower to Shower: Företaget spenderade nästan 250 crores i februari 2015 för att förvärva dessa 2 varumärken från Johnson och Johnson [J&J]. Det som borde fånga investerarnas uppmärksamhet är att företaget lanserade nästan 70 produkter under H1 FY2020 mestadels under varumärkesportföljen Hygiene och "Savlon" gick också bra på marknadshyllorna. Företaget förväntar sig att varumärket "Savlon" i sig kommer att vara det första varumärket på 1 000 miljoner kronor i varumärkesportföljen för personlig vård.

Källor:

Sunrise Spices: Bolaget hade ingått ett aktieköpsavtal för att förvärva 100 procent av aktiekapitalet i Sunrise Foods Private Ltd (SFPL). Källa: ITC förvärvar kryddtillverkaren Sunrise Foods – The Hindu BusinessLine

Detta innebär att företaget har investerat i byggnaden och stärkt dagligvaruhandelsportföljen. En annan punkt av intresse för investerare skulle vara att företaget har investerat i att bygga tillverkningsanläggningar nära leveranskällan, och återigen kräver detta förhandsinvesteringar, allt från logistik till maskiner och utrustning.

Att gå över till en annan verksamhet som har varit en växande oro för investerarna är hotellverksamheten där företaget har gjort förskottsinvesteringar. Hotellverksamhet kräver förhandsinvesteringar, t.ex. Fastigheter, byggnader, personalkostnader etc. och nyligen har företaget även annonserat detta affärssegment.

"Det diversifierade företagskonglomeratet ITC Limited sa på måndagen att det kommer att fortsätta en strategi för tillgångar i sin hotellverksamhet för att nå nästa milstolpe på 30:70-förhållandet mellan ägda och förvaltade hotellfastigheter, från den nuvarande 40:60-mixen, som man strävar efter. att skala upp rumskapaciteten snabbare.”

Källa:ITC för att följa asset-light-strategin för expansion av hotellbranschen:Sanjiv Puris

Återkommer till utdelningen och strategin för företaget framöver. Nyligen meddelade bolaget att bolaget kommer att deklarera majoriteten av vinsten som utdelning av skälen nedan.

Meddelande:"ITC har beslutat att erbjuda 80-85 procent av sin vinst efter skatt (PAT) som utdelning till sina aktieägare, vilket kommer att gälla från och med innevarande räkenskapsår. Detta skulle vara tillämpligt på medellång sikt.”

Källor:

Punkter värda att notera för investerare:

Sammantaget är företaget nu i en position där det inte längre krävs tunga CAPEX för att expandera verksamheter och vinsterna från de befintliga verksamheterna kan till stor del delas ut till aktieägarna. Detta innebär att aktieägare kan förvänta sig att majoriteten av vinsten ska delas ut i form av utdelningar, och det betyder inte nödvändigtvis att företaget inte har några lukrativa affärsmöjligheter att expandera verksamheten.

Det är märkbart att företaget redan har betalat ut utdelningar under de senaste tre decennierna och matchat dem med de deklarerade PAT:erna, och konsekvensen är att PAT:s deklaration och utdelningsdeklarationen inte kan ignoreras.

För närvarande, givet aktiekursen enligt växelkurserna för NSE/BSE, det vill säga Rs. 180, utdelningen kommer till 5,5 % direktavkastning, vilket är sunt med tanke på inlåningsräntorna för de flesta av de ledande bankerna i Indien. Med sunda avkastningar som erbjuds av ITC som utdelningar, bör investerare inte ignorera denna aspekt av investeringar. Utdelning betalas netto efter skatter och balanserade vinstmedel, och detta innebär också att företaget genererar sunda kassaflöden för att möta operativa behov.

En klok man sa en gång, "Lita på kassaflöden, inte vinst per aktie ”.

Ska du köpa en livränta?

Ska du köpa en livränta till ditt barnbarn?

12 aktier du aldrig bör sälja

9 Stora utdelningsaktier att köpa

Ska du köpa mobiltelefonförsäkring?

2 utdelningstillväxtaktier för smarta investerare

Ska du bli frestad av dessa högavkastande aktier?

Glöm NS&I Premium Bonds. Jag skulle köpa den här FTSE 100-aktien för dess 5% utdelning