"Varför gå till ett köpcentrum när du kan handla online, eller hur?"

Analytiker och marknadskommentatorer i Singapore och runt om i världen har målat upp en undergångsbild för detaljhandels Real Estate Investment Trusts (REITs) under de senaste åren ända sedan e-handel blev populär, med hänvisning till minskad shoppertrafik och hyresgästförsäljning .

Vi tror dock att gallerior är här för att stanna. Tänk på det – när var sista gången du klev in i en galleria? Min gissning är nog någon gång i veckan.

Poängen är att vi fortfarande gillar att besöka butiker som Uniqlo i köpcentret, och gymnasieungdomar kommer att fortsätta njuta av att umgås på dess biografer medan de är nedlåtande på McDonalds efteråt!

Naturligtvis är dessa farhågor inte obefogade.

Investerare skulle göra klokt i att köpa in sig i REITs som är finansiellt stabila, uppbackade av en kontantrik sponsor och vars ledning arbetar för att ständigt förnya sina kläder för att locka till sig besökare.

Två av de största och mest välkända REIT:erna – CapitaLand Mall Trust, CMT (SGX:C38U) och Frasers Centrepoint Trust, FCT (SGX:J69U) – kommer att tänka på. Båda släppte nyligen sina första kvartalsresultat för 2019.

I den här artikeln kommer jag att utvärdera båda i termer av tillväxtpotential, förvaltning och värdering för att se vilken som ger en bättre affär för investerare under 2019.

Låt oss börja med att titta på några grundläggande siffror.

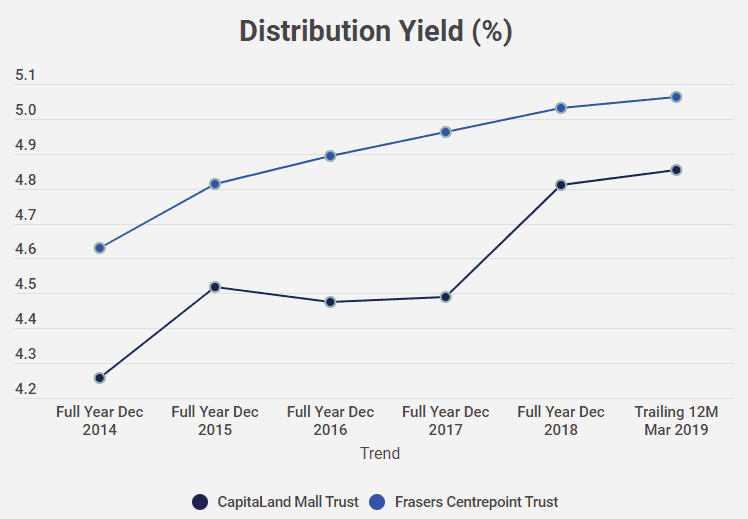

I resultatet för det första kvartalet för 2019 var Distribution Per Unit (DPU) och Distribution Yield för de två REIT:erna följande:

Även om 4,8 % och 5,0 % utdelningsavkastning inte är imponerande för en utdelnings- eller inkomstinvesterare, är dessa högkvalitativa, mycket stabila REITs som är mycket osannolikt att förlora i värde på lång sikt.

Ändå har de ökat sin avkastning under de senaste åren – vilket borde locka vissa investerare. Det är värt att notera att utdelningstillväxten för FCT är mer konsekvent jämfört med den för CMT.

Framgången för alla REIT är inte bara vilka fastigheter som finns i portföljen – utan också hur förvaltarna säkerställer hållbara hyresintäkter. För detaljhandels-REIT:er måste bra fastighetsförvaltare konsekvent kunna locka till sig höga andelar av shoppartrafik samtidigt som hyrespriserna höjs – allt samtidigt som hyresgäster och shoppare är nöjda.

Detta görs genom en mängd olika faktorer – av vilka några kommer vi att bedöma och jämföra här.

För det första måste god ledning konsekvent höja hyrespriserna samtidigt som de bibehåller höga beläggningsgrader i sina gallerior, eftersom hyresgästerna är det som driver intäkterna från detaljhandels-REIT.

Om vi tittar på FY2018-resultaten ser vi att CMT ökade hyrespriserna med 0,7 % i genomsnitt, och har en total beläggningsgrad på 99,2 %, bibehållen sedan FY2017. FCT, å andra sidan, hade en genomsnittlig hyresåtergång på 3,2 % och ökade beläggningsgraden till 94,7 % från 2017:s 92,0 %.

För det andra har båda galleriorna inlett AEIs – eller Asset-Enhancement Initiatives.

Detta är bara ett fint sätt att säga att de har gjort "renovering" på sina gallerior. Målet är att, som CMT:s årsredovisning för 2018 uttrycker det, "driva besökstrafik, höja shoppingupplevelser och skapa värde för våra återförsäljare".

Vi ser detta direkt i FCT FY18-rapporten – en ökning med 11,5 % i shoppartrafiken i Northpoint City, till exempel. Detta berodde främst på AEI-slutförandet av North Wing. Faktum är att om du stannar i norr som jag gör, kan du fysiskt se skillnaden utan att ens lita på siffrorna!

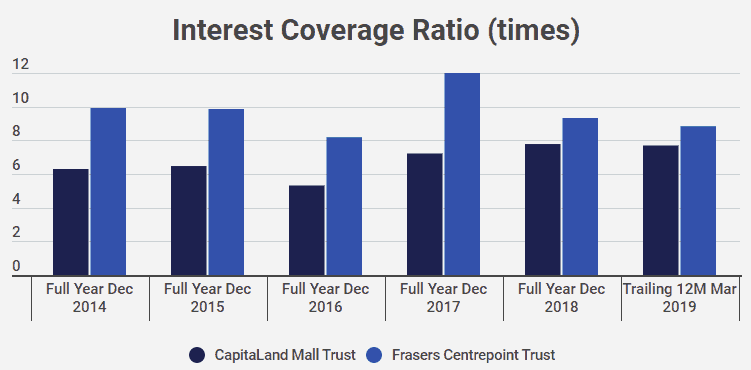

Slutligen, många gillar att titta på skuldsättningsgraden för REITs eftersom vi inte vill att våra REIT-förvaltare ska överutnyttja sina positioner. Men i Singapore är REITs begränsade till en växlingsgräns på 45 % – så jag skulle inte oroa mig för mycket om hur mycket skulder de tar på sig.

Det viktiga jag skulle vilja hålla utkik efter är om våra förvaltare har tillräckliga medel för att betala tillbaka sina skulder utan att misslyckas. Därför skulle jag kolla in räntetäckningsgraden.

Detta förhållande anger hur mycket inkomster de har för att täcka sina skulder.

Som du kan se har båda REIT-ledningarna gjort ett bra jobb med att upprätthålla en hög årlig inkomst i förhållande till årliga återbetalningar av skulder. Till exempel, under första kvartalet 2019 hade FCT 8,8 gånger beloppet av intäkter för att täcka sina skulder, medan CMT hade 7,7 gånger. Som en riktlinje från Investopedia vill vi sikta på att räntetäckningen ska vara 3 gånger eller mer

De två REITs förstår mycket väl att detaljhandelslandskapet förändras – det är därför de har börjat med AEI och är mitt uppe i att ompröva konsumentupplevelsen i ett köpcentrum.

Låt oss titta på några av de viktigaste förändringarna som CMT och FCT gör för att säkerställa att de behåller sin dominerande marknadsposition och fortsätter att växa.

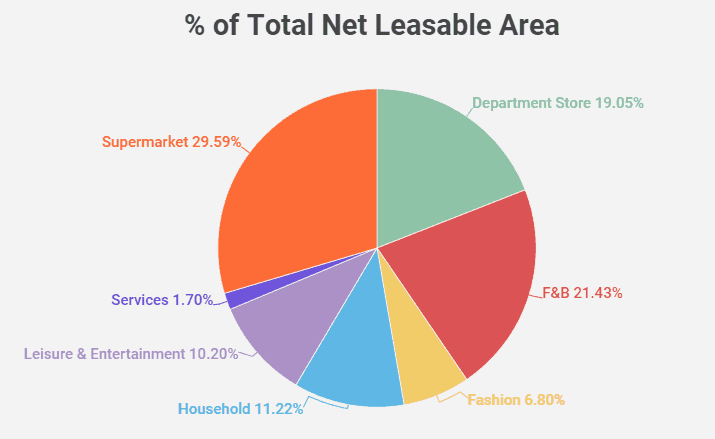

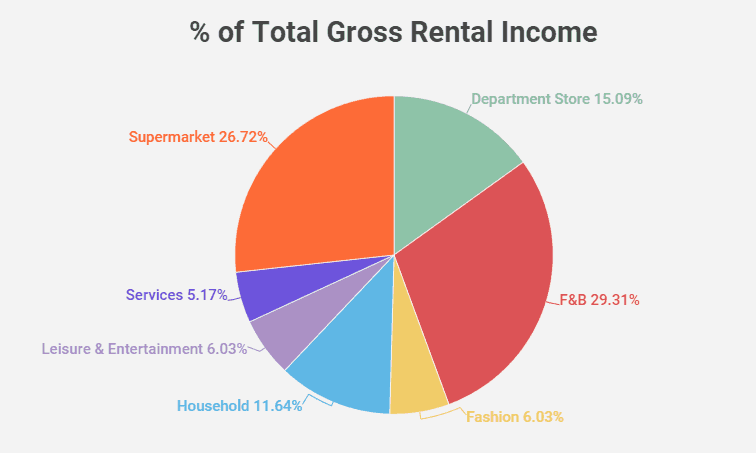

För FCT drivs deras tillväxt genom tre vägar:AEI, förvärv och aktiv leasinghantering. Inget för fancy. De förstår att deras målmarknad är heartlanders och hushåll – som utgör massmarknaden. Som sådan utgör ankarhyresgäster som Cold Storage, Kopitiam, NTUC och Uniqlo det mesta av Netto Leasable Area (NLA) och Gross Rental Income (GRI).

Mycket av tillväxten för FCT kommer i form av att kontinuerligt optimera deras hyresgästmix för att möta massmarknadens konsumentbehov. Men FCT är också redo att växa från kommande förvärv av Waterway Point och Northpoint City South Wing från sin sponsor, Frasers Property Limited. (Uppdatering den 16 maj 2019:FCT utfärdar rättigheter att förvärva Waterway Point – citerar det som ett DPU-accretive förvärv)

För CMT ser det lite annorlunda ut. Dess chefer gör några djärva drag – för att behålla relevansen för konsumenternas smaker och krav. Dess mål är att differentiera sig genom unika upplevelser. Dess årsredovisning talar mycket om "innovation", "omnikanal"-närvaro och att vilja ge fler livsstilsupplevelser och upplevelsebaserade plattformar med hjälp av teknik.

Till exempel designade CMT ett "fygitalt" (fysiskt plus digitalt) butiksutrymme på Plaza Singapura kallat "NomadX" - som innehåller "plug and play"-konceptbutiker som en Taobao-outlet. Den nyrenoverade gallerian Funan är ett annat bra exempel som införlivar automatiserad teknik och upplevelsemässiga koncept i sina traditionella gallerior.

Som vi kan se gör CMT och FCT saker väldigt olika för att växa. Vi ser dock att CMT ökar banan för intäkter och vinster genom att dra fördel av den "fygitala" trenden och låsa kund- och hyresgästlojalitet genom program som StarPay (lanserades 2018), CapitaVouchers, CapitaStar och CapitaCard.

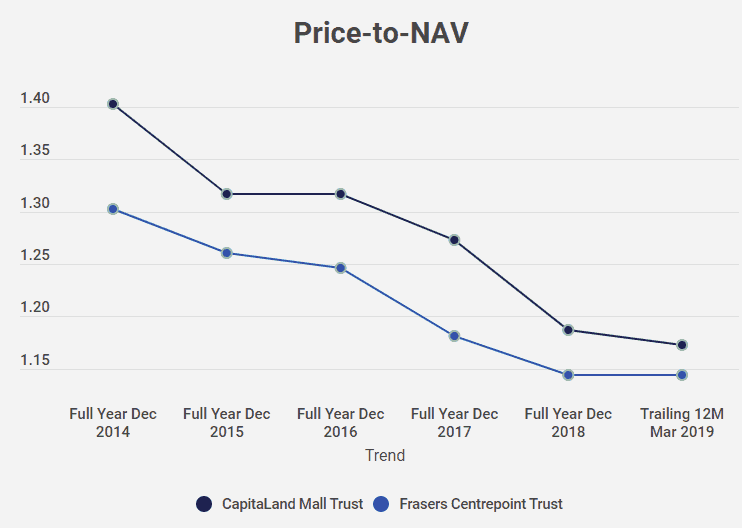

Ett av de enklaste sätten att utvärdera om en REIT är undervärderad är att använda Price-to-NAV. Ett pris-till-NAV mindre än 1 betyder att vi i huvudsak köper REIT för mindre än värdet per aktie för dess fastighetsportfölj. Anhängare av Dr Wealth skulle vara mycket bekanta med denna metod att investera.

Nedan ritade jag pris-till-NAV-diagrammet för CMT och FCT med hjälp av data från Shareinvestor.com.

Som du kan se ligger båda REITs över pris-till-NAV på 1. Tyvärr betyder detta inte nödvändigtvis att de är övervärderade. Eftersom båda detaljhandels-REITs är mycket stabila och backas upp av starka sponsorer, marknadsför de vanligtvis till en premie. Vi ser dock att FCT bara ligger på 1,14, medan CMT ligger på 1,17 under 1Q2019. Det betyder att FCT är relativt lite billigare än CMT.

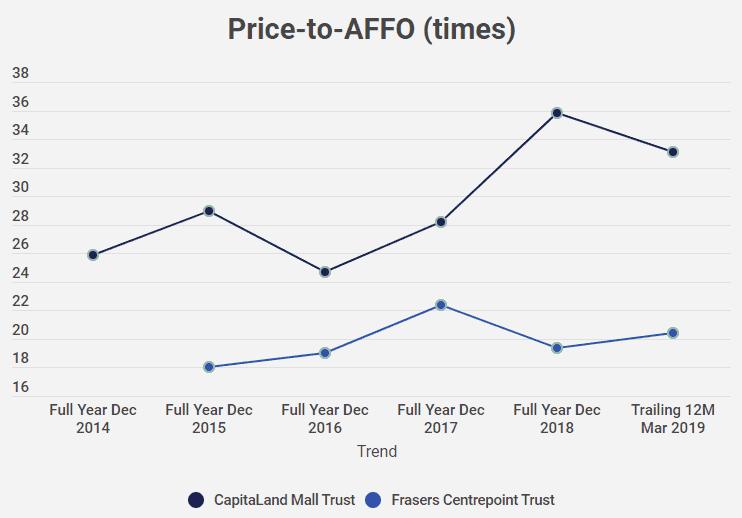

Ännu ett sätt vi kan se på det är genom deras Price-to-AFFO. Justerade medel från verksamheten (AFFO) är en indikation på de verkliga kvarvarande kassaflödena för företaget efter avdrag för ALLA kostnader och investeringar. Detta är besläktat med Free Cash Flow om vi värderar aktier.

I diagrammet ovan ser vi att Price-to-AFFO för CMT också konsekvent är högre än FCT, vilket indikerar att FCT är relativt billigare inom samma kamratgrupp. Detta är i linje med vår första åtgärd, Price-to-NAV, som gav oss samma slutsats.

Dessutom har pris-till-AFFO för CMT ökat ganska mycket sedan 2014, från cirka 25 gånger till nuvarande 33,12 under 1Q2019, vilket tyder på att fler människor har ett egenintresse i aktien under de senaste åren, som REIT:s pris tillväxten var mycket snabbare medan AFFO inte växte i samma takt.

Även om CMT och FCT är två mycket lika detaljhandels-REITs med stark finansiell position och kompetent ledning, ser vi några viktiga skillnader som kan leda till att en investerare föredrar en REIT framför den andra.

CMT är dominerande i mer centralt belägna områden, medan FCT har sina styrkor i förortsområdena. Investerare som vill ha potentiellt högre tillväxt i kapital och DPU kan vända sig till CMT, men måste också tänka på att fluktuationer i DPU kan vara mer frekventa och oförutsägbara. Å andra sidan kan investerare som föredrar DPU-stabilitet och inte har något emot långsammare tillväxt luta sig mot FCT. Dessutom, som jag har visat med P/NAV och P/AFFO, verkar det som att FCT är relativt billigare än CMT.

I slutändan bör investerare fråga sig själva vad de värderar högst i en REIT – varje "bra affär" kommer att vara olika för varje investerare.

Berätta för oss i kommentarerna vilken REIT skulle DU välja och varför!

*Ansvarsfriskrivning:Författaren äger aktier i både CMT och FCT. Informationen i den här artikeln är inte ekonomisk rådgivning. Det är generellt och inte specifikt för dig. Du är ansvarig för din egen investeringsanalys och investeringsbeslut.

Real Estate Investment Trust:Vad är REIT?

Frasers Logistics Trust och Frasers Commercial Trust Fusion av Christopher Ng

Vilken är den bästa utdelningsaktien:Royal Dutch Shell plc eller GlaxoSmithKline plc?

Real Estate Investment Trust (REIT)

Nytt eller begagnat:Vilket är bättre?

Vad är en REIT?

401(k) vs. Roth 401(k):Vilken är bättre?

Vad är en Real Estate Investment Trust (REIT)?