Redaktörsanteckningar :Factor Investing är ett evidensbaserat tillvägagångssätt som syftar till att uppnå 100 % vinst per aktie – med en årlig portföljavkastning på 15–20 %. Syftet med att publicera våra fallstudier är inte att locka dig att investera i hopp om övernattning. All investering kommer med risker. Vi Dr Wealth och någon av deras medarbetare kommer inte att hållas ansvariga för eventuella förluster som uppstår i dina investeringar. Vi hoppas att denna fallstudie hjälper dig att bli en bättre investerare.

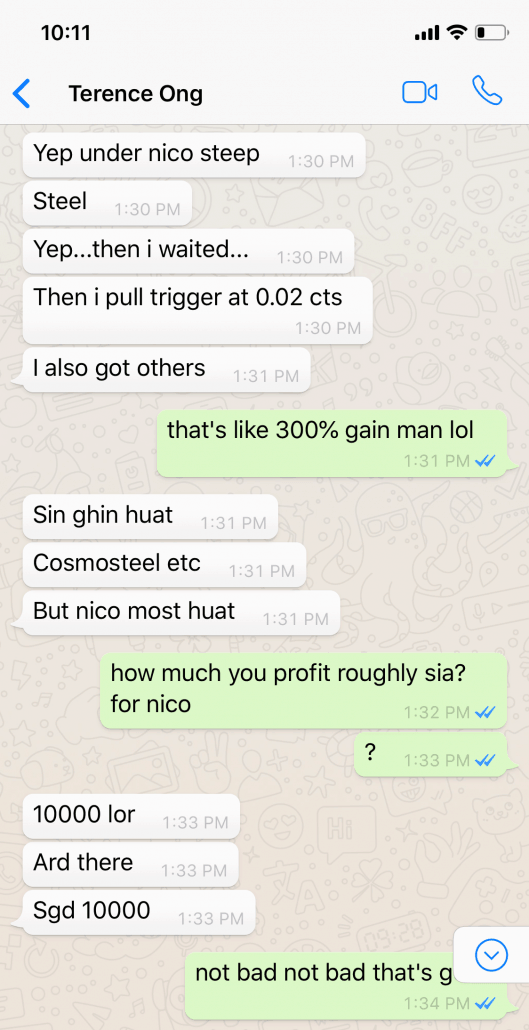

I dagens fallstudie kommer vi att dela hur Terence Ong använde Factor Investing Framework för att få 250 % returer (eller ungefär 10 000 USD ) på Nico Steel Holdings (SGX:5GF).

Naturligtvis nådde vi ut.

Faktum är att detta är samma tillvägagångssätt som vi använde för att upptäcka Oriental Watch (153% vinst), PEC Ltd (73%) och Chemical Industries (100%). Och mer här.

I dagens artikel tar vi upp:

Direkt efter examen från vår kurs insåg Terence att värdet och Storlek Faktorer skulle ge överavkastning.

Han gick till screening för undervärderade aktier och upptäckte snart att hela stålindustrin var undervärderad. Stål är en cyklisk industri, med nedgångar och uppgångar.

Och Steel var i en ganska stor nedgång det året.

När hela branschen ligger nere som helhet överlever friska företag med stor ekonomi medan de usla företagen dör. Att identifiera och köpa de stora företagen är det som gör att vi kan dra nytta av uppgången.

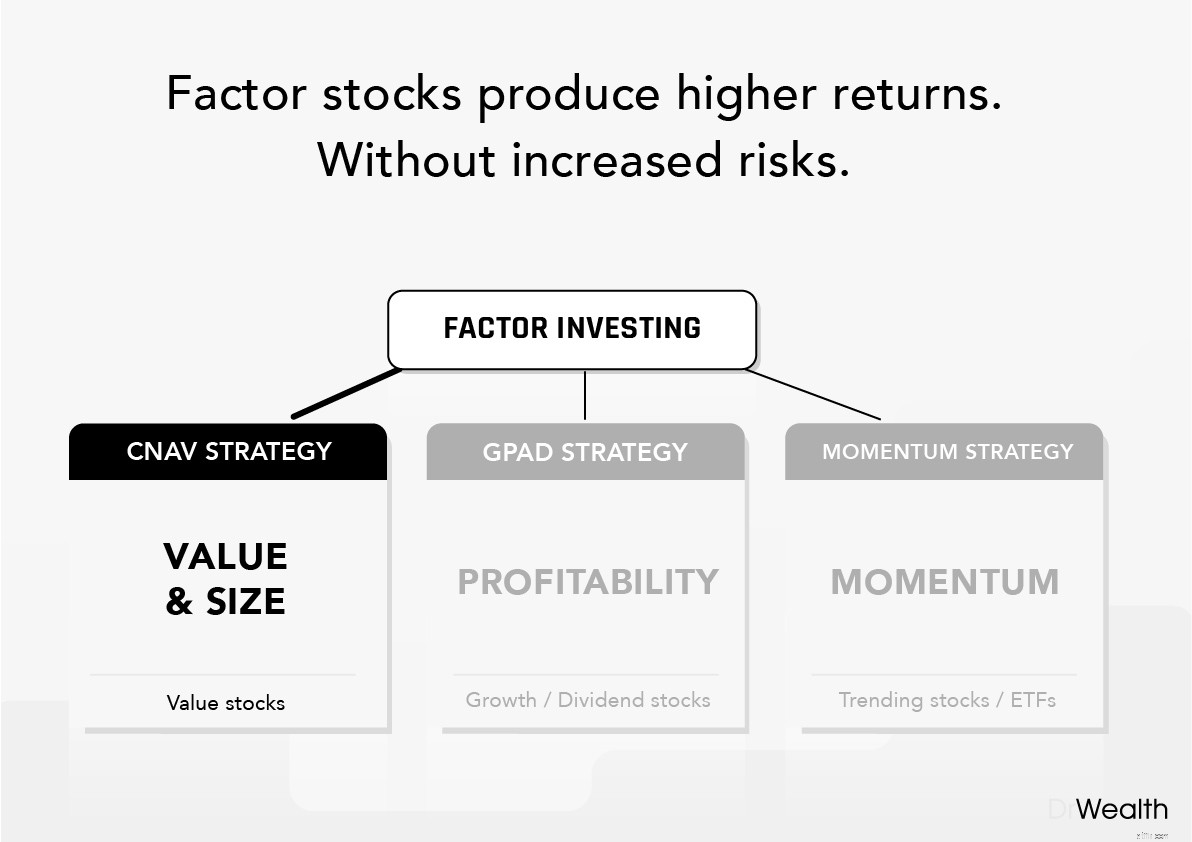

Genom att använda CNAV-strategin lade Terence också större vikt vidvärde- och storleksfaktorerna.

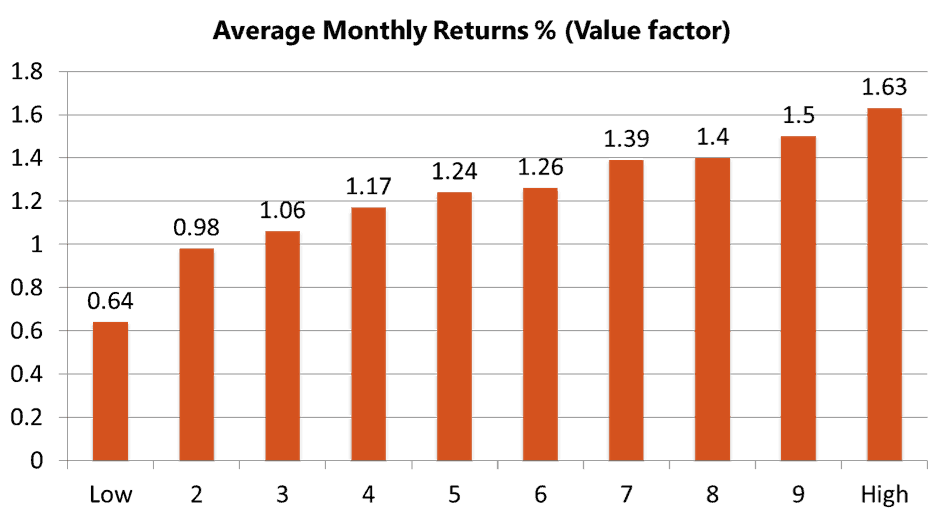

Diagrammen nedan visar skillnaden i genomsnittlig månatlig avkastning för aktier med högt värde faktorer jämfört med aktier med lågt värde faktorer.

Aktien med högst värdefaktor överträffade aktien med lägst värdefaktor med i genomsnitt 1,63 % per månad. Det är en skillnad på 19,56 % per år!

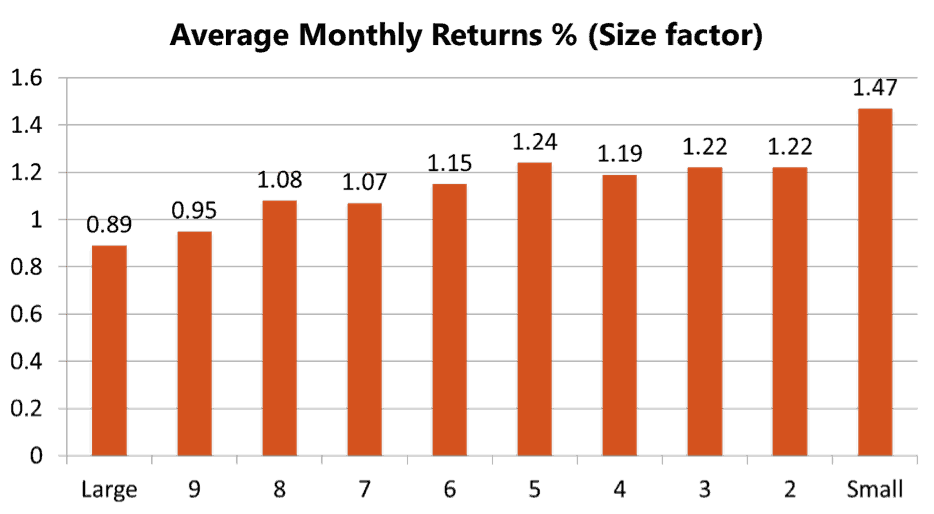

På samma sätt ger aktier som är mindre i börsvärde över tiden högre avkastning (1,47 %) jämfört med aktier med större börsvärde. Det är 17,64 % per år!

Genom att kombinera de två faktorerna, Värde och Storlek , innebar att Terence naturligtvis riktade in sig på aktier som, även om de var mindre i börsvärde, gav avkastning långt över vad marknaden kunde ge de flesta privatinvesterare – precis som Terence lyckades med250 %+ vinster .

Ändå är Factor Investing inte nytt. Akademiker studerade Warren Buffets metoder och fann att till och med Oracle of Omaha själv naturligt valde aktier som visade vissa faktorer.

BlackRock, för närvarande världens största kapitalförvaltare med över 6,5 biljoner dollar i förvaltat kapital tillämpar också Factor Investing. Det var den första som startade en fond baserad på den 1971.

Du kan läsa mer om Factor Investing här, skrivet ur den privata investerarens perspektiv.

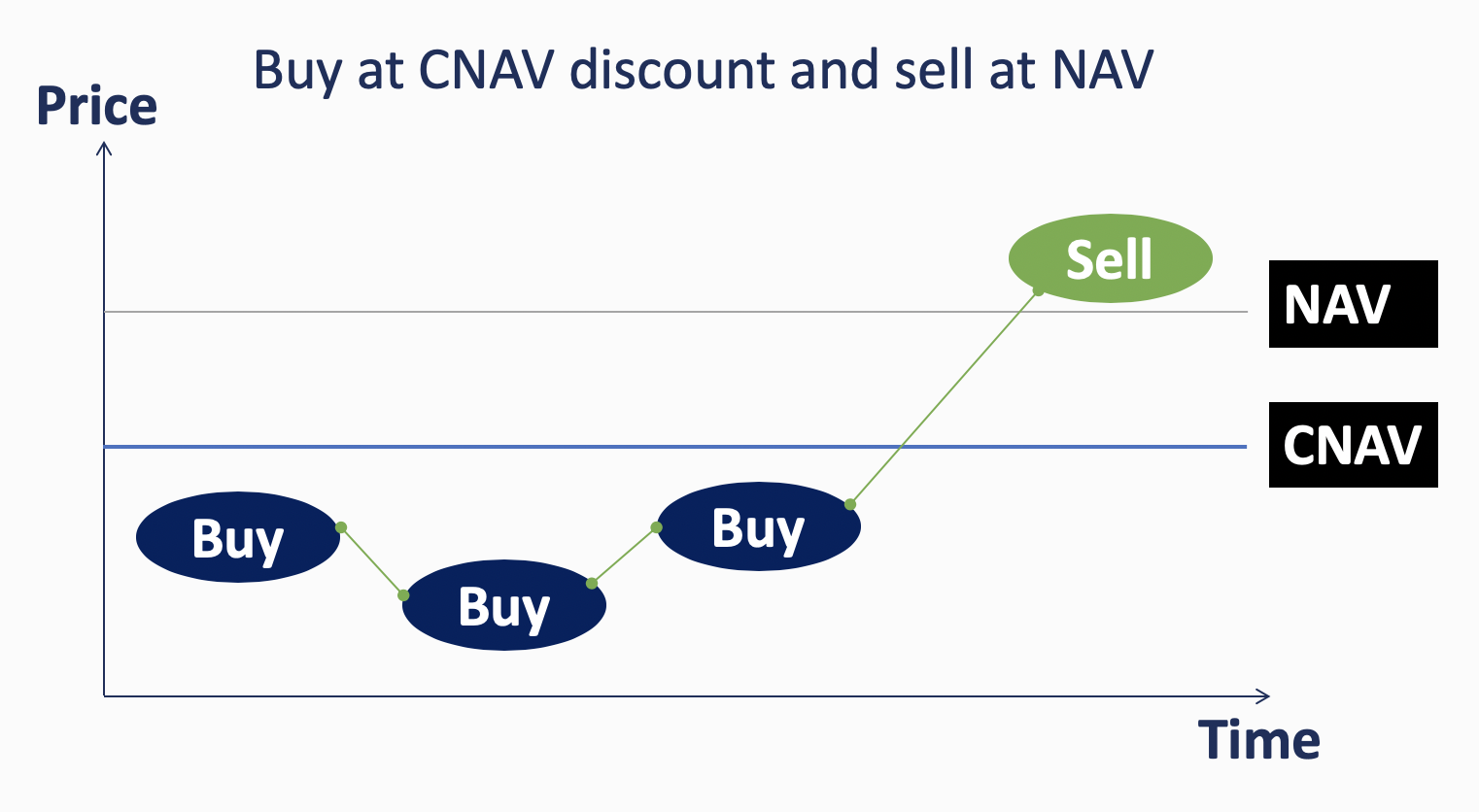

Låt oss gå vidare till hur Terence använde vår faktorinvesteringsstrategi:konservativ nettotillgångsvärdering (CNAV ) för att utvärdera och välja en djupt undervärderad aktie:Nico Steel Holdings.

Det konservativa nettotillgångsvärdet (CNAV ) strategi är en regelbaserad process vi använder för att utnyttja värde- och storleksfaktorer inom ramen för faktorinvestering.

Vi fokuserar på aktier med litet börsvärde som handlas under deras substansvärde.

Strategin består av 3 steg.

Och slutligen vill vi köpa aktier under dess CNAV och sälj aktierna på N et A sset V aluation (totalt tillgångar minus totala skulder) .

Detta är det första, mest avgörande steget. Det är viktigt för dig att förstå att stegen är upplagda i ordning.

Om ett företag misslyckas med det första steget fortsätter vi inte längre att kontrollera det.

Vi går vidare till nästa företag.

Låt oss börja.

Det här är formeln vi använder för att beräkna en akties konservativa nettotillgångsvärde:

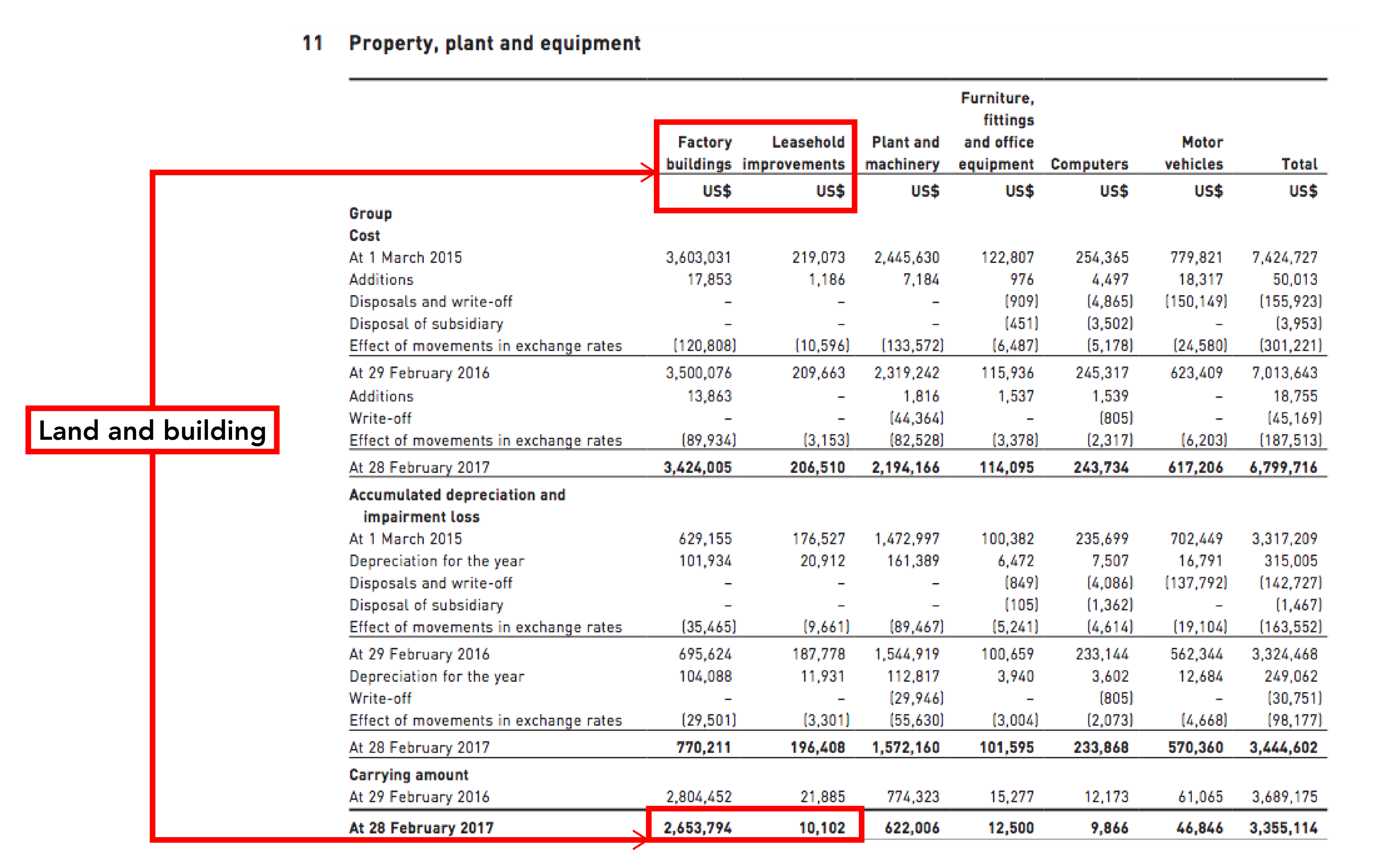

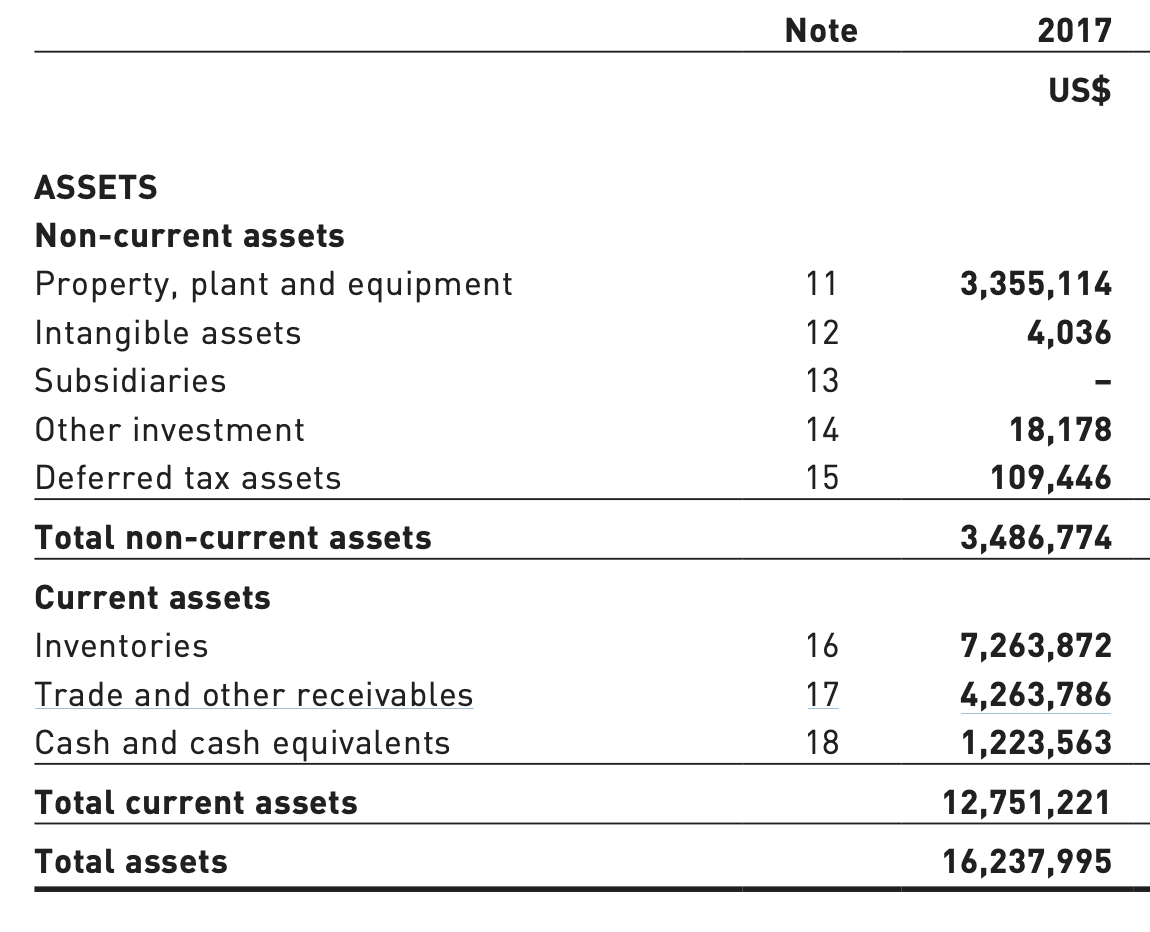

Bra tillgångar definieras som Kontanter, Likvida medel, Mark och byggnader.

Dessa är de primära tillgångarna som vi vill betala för när vi köper en aktie under CNAV-strategin.

IGA :Fordringar, investeringar, inventarier, immateriella tillgångar.

Det här är tillgångar som hjälper verksamheten att producera inkomster så vi kommer att vilja inkludera dem. De är dock mindre pålitliga än Good Assets. Ibland kan kunder misslyckas med att betala dig, så dina fordringar blir lidande.

Detsamma gäller andra komponenter i inkomstgenererande tillgångar. Kom ihåg att ett företags resultat kan förändras snabbt, men dess tillgångar kommer att förändras mycket långsammare.

Det är därför vi tillämpar 50 % hårklipp på inkomstgenererande tillgångar.

Du kan hitta dess inkomstgenererande tillgångar under avsnittet Tillgångar i rapporten över finansiell ställning.

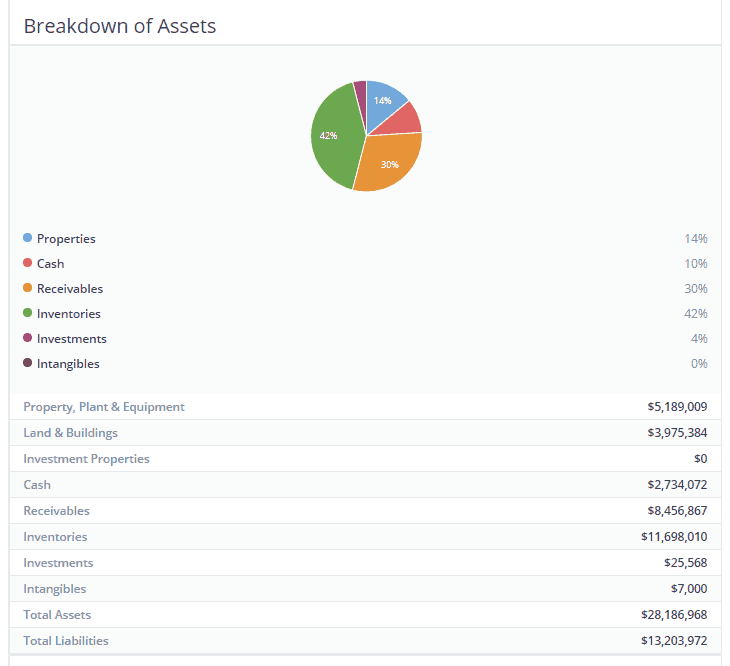

Det här är uppdelningen av Nico Steels relevanta finansiella mått under 2017.

Våra beräkningar visade att CNAV-värdet var $0,016. Priset per aktie för Nico Steel var cirka 0,004 dollar.

Nettotillgångsvärdering placerad per aktiekurs till verkligt reflekterat värde till cirka 0,034 USD.

Eftersom CNAV-priset var under aktiens pris enligt marknaden, tog Terence beslutet att fortsätta undersökningen denna CNAV-aktie.

Notera.

Fortsätt undersöka. Inte köpa.

Snälla hoppa inte över pistolen.

Nästa del för Terence att göra var att fastställa företagets ekonomiska hälsa eller dess förmåga att behålla sina tillgångar.

Detta är avgörande eftersom vi inte vill att företagets tillgångar (som vi köper) riskerar att upplösas eller likvideras, vilket minskar vår investeringspotential.

Låt oss visa dig hur du kontrollerar det.

Även om vi fokuserar på att köpa tillgångar, diskonterar vi inte ett företags lönsamhet också. Grundregeln för affärer är att den måste vara lönsam. Inget företag kan upprätthålla långvarig brist på vinster utan att avsevärt tömma sina kassa- och tillgångsbaser.

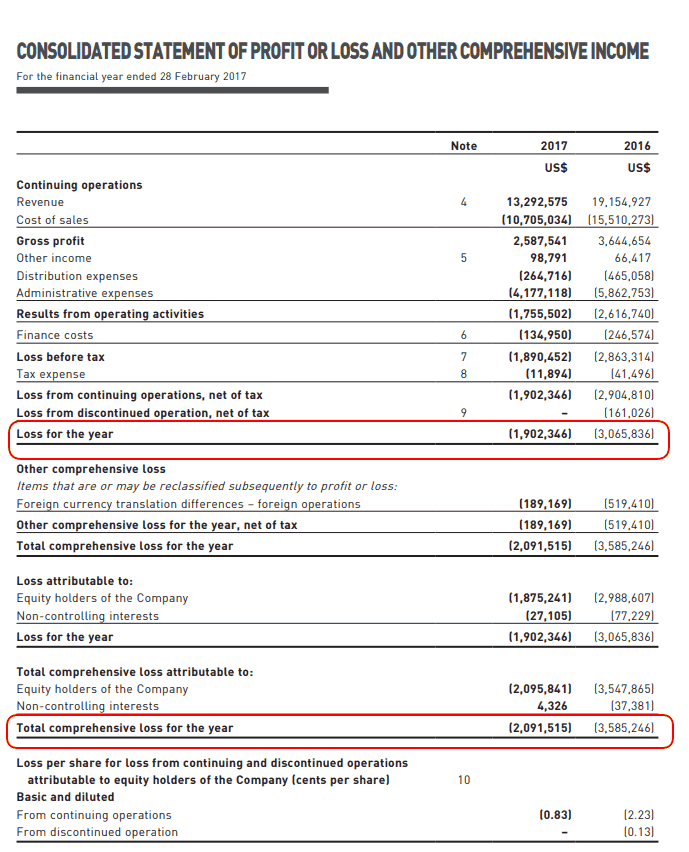

Vi kan kontrollera företagets lönsamhet under den konsoliderade resultaträkningen.

Kassaflödet är kung i företag. Ett kycklingrisstånd kan inte fungera om det inte kan betala sin leverantör för kyckling, sin lön till sin personal och PUB för sin el. Detta är samma för alla företag.

Få det i huvudet.

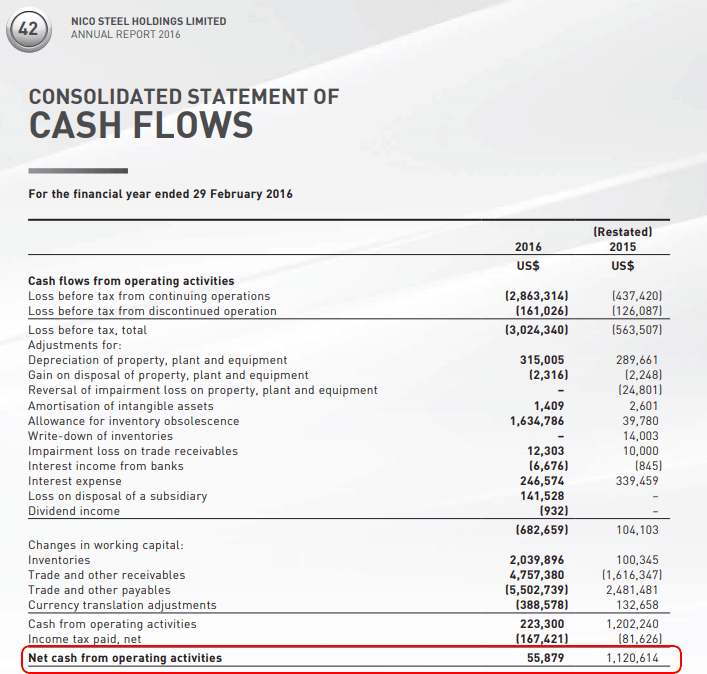

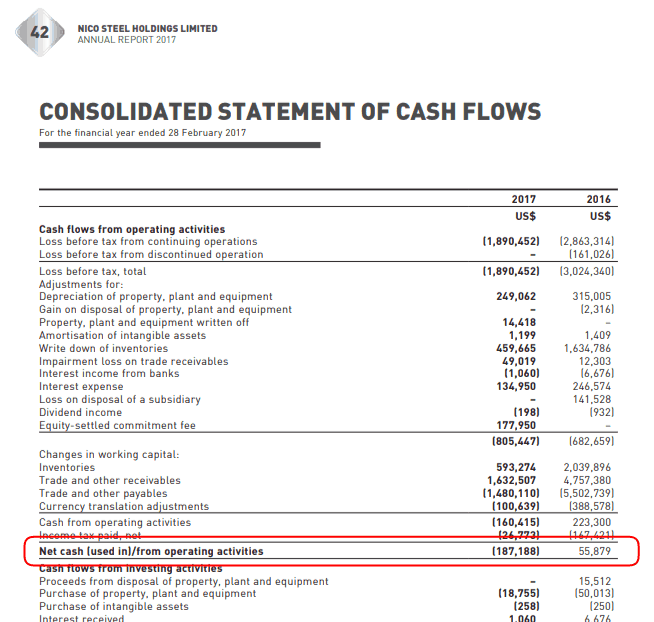

Vi kan verifiera att bolaget har haft positivt kassaflöde via sin konsoliderade kassaflödesanalys.

Kom ihåg att den måste ha positivt kassaflöde i två år av tre år.

Detta är nyckelkriteriet. Det kan inte misslyckas med detta kriterium. Om dessa kriterier inte uppfylls diskvalificeras företaget från att investeras i. Det är så viktigt det här kriteriet är för företagets grundläggande överlevnad. Om någon av Hyflux-investerarna hade sett och förstått företagets ekonomi, skulle de aldrig ha vågat investera i det.

Kom ihåg att ett bokslut endast representerar två års uttalanden. 2017 års uttalande kommer också att återspegla 2016 års uttalande. Du måste ladda ner och titta på delen under 2015 också för att fastställa att den har 2/3 år av positivt operativt kassaflöde.

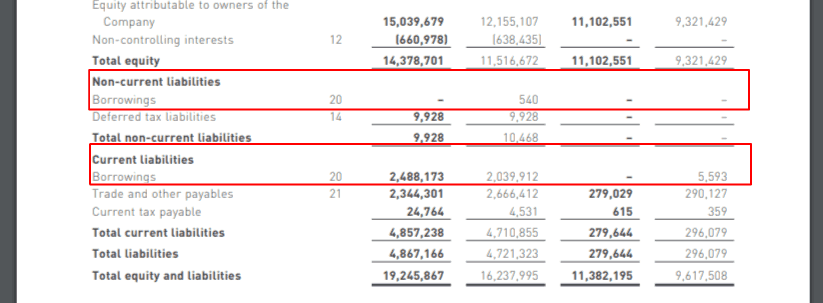

Slutligen kommer vi att titta på företagets gearing (skuld). Vi vill inte att företaget ska behöva betala tillbaka ett berg av skulder framöver.

Skulle räntan stiga kan företaget behöva sjunka in i sitt operativa kassaflöde eller till och med tömma sina tillgångar. Som investerare kommer skuldbördan i slutändan att rinna ner på dina investeringar. Därför är det viktigt att fastställa att företaget inte är överdrivet inriktat.

Du kan titta på ett företags rapport över finansiell ställning för att fastställa dess skuld. Läs även upp om eventuella obligationer eller eviga värdepapper den innehar. Alternativt kan du bara Google företagets skuldsättningsgrad.

Generellt vill vi ha det så lågt som möjligt. För CNAV är vår acceptabla gräns en skuldsättningsgrad på mindre än ett (vilket betyder skuld:eget kapital är 100 % och lägre ).

Nico Steels POF-resultat från 2017:3/3

Nico Steel från och med 2017 klarade 2/3 POF-poäng. Det misslyckades med lönsamhetsdelen eftersom det hade en nettoförlust för räkenskapsåret som slutade 28 februari 2017 men det passerade operativt kassaflöde och skulddelen (mindre än 1).

Det hade 2 av 3 år av positivt kassaflöde och det var inte överdrivet belånat eftersom dess skuldsättningsgrad var 0,83 (under 100%).

Så långt in hade Nico Steel Holdings klarat siffertestet.

Låt oss nu ta en titt på det tredje och sista steget. En kvalitativ titt på vad verksamheten har gjort.

Eftersom en årsredovisning bara är en "ögonblicksbild" av företagets ekonomi kan saker och ting förändras snabbt. Nico Steels rapport publicerades i juni. Bokföringen var gjord och korrekt fram till februari. Du kanske bara råkade ut för det i oktober.

Den tidsskillnaden kan innebära drastiska förändringar för verksamheten. Så se upp för företagsåtgärder som företaget kommer att behöva avslöja under Singapore Exchange. Du kan också använda denna webbplats.

För det mesta blir det inget större att ta hänsyn till.

Men du bör vara uppmärksam på företagsåtgärder som kan ändra dina beräkningar. Till exempel aktieåterköp, aktiesplit, avyttring av tillgångar m.m.

När du tittar på företagets bokslut måste du bedöma det för de tillgångar du köper. Som beskrivs i CNAV-avsnittet tar vi hänsyn till de tillgångar vi bryr oss om.

Nästa steg är att verifiera att de finns och att kontrollera hur mycket allt är värt. Vi rabatterar vanligtvis 50 % på inkomstgenererande tillgångar som inte är lika tillförlitliga som Good Assets värdemässigt.

Observera att i Nico Steels fall var aktiekursen fortfarande lägre än CNAV-poängen även utan att ta hänsyn till de lager som den hade.

Vi vill också se upp för tillgångar som kan avskrivas mycket snabbt, såsom livsmedelsprodukter och/eller lager som kan vara föråldrade enligt industristandarder.

Exempel:Skulle du vilja äga inventeringen av ett företag med $2 miljoner i disketter? 2019?

Jag hoppas att ditt svar var nej.

Våra beräkningar av företagets substansvärde baseras på dess siffror i årsredovisningen.

Noggrannheten i ett företags årsredovisning baseras på dess ärlighet.

Därför har vi några viktiga frågor att ställa.

Konstruerade företaget sina böcker ekonomiskt? Är ledningen öppen och ärlig? Kan man lita på att de inte "lagar" sina böcker?

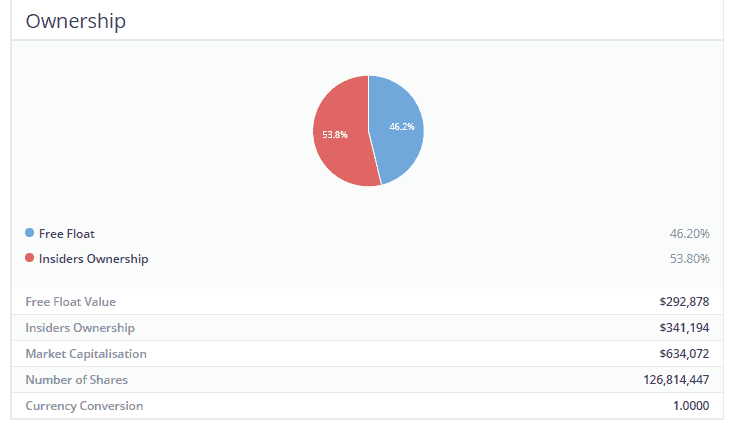

Ett enkelt sätt att kringgå sådana subjektiva frågor är att titta på om ledningen äger majoriteten av aktierna i bolaget.

Om ett företags ordförande eller VD äger mer än 50 % av aktierna i företaget, men inte mer än 70 % (vi vill inte att de ska ha för mycket makt ), kommer deras intressen att vara mer i linje med aktieägarna. Om de äger nära 50 % av företaget är det osannolikt att de vidtar åtgärder för att skada sin egen förmögenhet.

I Nico Steels fall ser ägarskapet som avslöjas av årsredovisningen ut så här:

Som kan ses ägde insiders i företaget en majoritet av aktieägarna. Nico Steel klarade testet av vår CNAV-regelbaserade process.

Det var undervärderat. Dess aktiekurs handlades till låga multiplar av dess nettotillgångsvärdering. Det fanns en betydande potentiell vinst som skulle vara väl värd vår tid.

Även om det var olönsamt under en kort tid, hade det pengar för att upprätthålla verksamheten och det begravdes inte under ett berg av skulder.

Ledningen hade inga relevanta röda flaggor att höja, och dess aktieägarskap indikerade att aktieägarnas intressen stämmer överens.

Terence köpte aktien 2017 och därefter för 0,004 USD.

Terence gjorde testerna. Terence utförde kontrollerna.

Han visste att det var ett bra köp – till och med ett bra köp.

Efter att Terence tryckte på avtryckaren och köpte aktierna sjönkNico Steels aktiekurs med 50 % till 0,002 USD.

Hur skulle du reagera? Kommer du att sälja i panik? Kommer du att be till din gud?

Logik är en märklig och rolig sak i känslornas landskap.

Känslomässigt, som investerare, kan din första reaktion mycket väl ha varit att dra sig ur aktien.

De som tänker lite mer hade kanske hållit fast.

Hur många av er skulle ha köpt mer av det?

Det gjorde Terence. När det ses känslomässigt är detta ett vansinnigt, till och med suicidalt drag. Trots allt, förlorade han bara halva sin investering.

Logiskt sett var detta dock en annan historia.

Rent logiskt gjorde Terence testerna. Logiskt sett vet han att det är ett bra köp.

Så när marknaderna sänkte priserna på Nicol Steel ytterligare såg Terence det för vad det var.

En möjlighet att få ännu större avkastning.

Faktum är att när marknadspriserna skiftade ner med 50 %, beräknade Terence och såg att företagets fundament inte hade försämrats mycket. Det verkliga värdet hade inte förändrats så mycket att det motiverade prissänkningen.

Allt marknaden hade gjort för att signalera deras bristande förtroende var att ge honom en ännu större rabatt på sin ursprungliga investering!

Marknaden hade gett honom en gåva!

Hade han reagerat känslomässigt och hade han saknat en ordentlig ram för att veta varför och hur han var investerad, han skulle ha dragit sig ur rädsla när priset på Nico Steel sjönk och förlorade 50 % av sin investering!

Genom att följa ramverket, för att förstå grunderna, kunde Terence reagera med logik snarare än känslor – och skördade en rejäl vinst på 250 %!

Jag vet inte riktigt vad jag ska säga till det. Det kommer alltid att finnas kritiker och nejsägare som kommer att göra anspråk på all lycka.

För att vara rättvis kan jag inte påstå att turen inte alls spelade in.

Visst, om aktierörelserna kunde kartläggas, skulle världen fyllas med fler rika människor. Men så är inte fallet.

Ändå kan vi inte acceptera påståendet att det var helt baserat på tur.

Det är trots allt inte som att vi radade upp aktier på ett roulettehjul och kastade pilar på det för att avgöra vår investering. Det hade verkligen varit tur.

Vi kan inte garantera att alla våra aktier kommer att prestera lika bra som Nico Steel har. Ingen kan göra det.

Vad vi gör vet är att vi har den statistiska sannolikheten att överträffa marknaden över tid med hjälp av Factor Investing-ramverket. Precis som Terence har gjort. Ovanstående fallstudie är bara ett av många exempel.

Om du tror på att investera med en tydlig och metodisk process, beväpnad med en statistisk fördel, klicka här för att gå med i vår kommande Factor Investing-introduktionskurs.

Hur utvecklar man en aktieinvesterare?

Faktorinvestering – hur fungerar det? (Betyder, insikter och mer)

[Fallstudie] Hur vi gjorde 48 % avkastning på Hisense hushållsapparater [Och vår tillväxtstrategi förklaras]

Hur vi kontrollerar våra känslor när vi investerar i fonder

Hur man börjar investera på aktiemarknaden

Hur man går i pension med 2 miljoner USD [Fallstudie]

Hur man väljer en aktie

Hur man väljer aktier, fonder och ETF:er