En av de två tågoperatörerna (som ofta går sönder), SMRT – Avlistad.

3-i-1 kaffemärket vi köper hiam (inte är noga med), Super – Avlistad.

Massagestolsföretaget med Andy Laus ansikte på sina annonser, OSIM – Avlistad.

Telekom som gjorde Circles.Life möjligt, M1 – Avlistad.

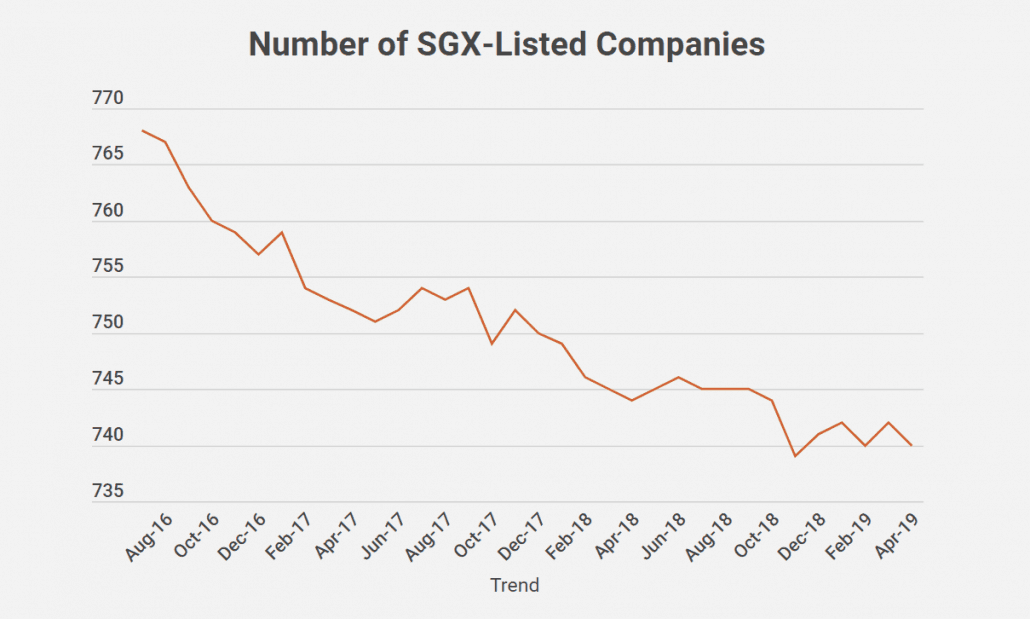

Investerare under de senaste åren har sett en rad aktieräknare avnoteras från Singapore Exchange (SGX:S68)... några av dem till mycket otillfredsställande exitpriser.

Du kan se avnoteringstrenden ganska tydligt när jag ritar ut antalet SGX-noterade bolag från mitten av 2016 till nu, nedan:

Du kanske till och med har varit en aktieägare som fick ett slag i ansiktet med ett avnoteringserbjudande som du tycker inte var rättvist (med tanke på företagets tillväxtutsikter och finansiella ställning)...

…men var tvingad att sälja eftersom ledningen lyckades köpa tillbaka 90 % av aktierna från offentliga investerare.

Jag var i exakt den situationen med ett av företagen ovan.

Jag hade gjort alla rätt drag – jag hade analyserat verksamheten, räknat ut tillväxtpotentialen och kommit fram till ett uppskattat egenvärde för aktien.

Efter att ha hållit det i tre år tillkännagav de sina avnoteringsplaner och stängde erbjudandet till ett pris nästan 40 % under vad jag trodde var verkligt värde... vid en tidpunkt då aktiekursen var nära sin 52-veckors lägsta nivå.

För att lägga sten på skada hade företaget redan planerat att omnotera sig på Hongkongbörsen (HKex)!

Minoritetsaktieägare som jag hade lite att säga till om i beslutet om avnotering.

De kontrollerande aktieägarna (av vilka de flesta ingick i ledningen) hade redan ägt nästan 70 % av de 90 % för att genomföra ett tvångsförvärv!

Ja, kalla mig salt – men med tanke på hur många fall detta har hänt investerare under de senaste åren, tror jag att investerare bör vara beredda på hur man hanterar sådana investerare "squeeze outs" och hur man minskar dessa aktier i din portfölj i första platsen (jag lärde mig detta på den hårda vägen).

Jag kommer också att lägga till några iakttagelser om det senaste SGX-förslaget för att skydda minoritetsaktieägare och om tillståndet för aktiemarknadsdeltagare i Singapore.

Låt oss inse det – minoritetsaktieägare har inte mycket makt när det kommer till viktigt beslutsfattande som att välja ledamöter till en styrelse eller rösta för att ändra en misslyckad affärsstrategi.

Detta är särskilt fallet i Singapore där de flesta privatinvesterare inte riktigt har tid att övervaka de företag de investerar i (på grund av deras jobb)... tills ett stort problem uppstår som avsevärt påverkar deras aktievärde.

Men då – skadan skulle redan ha skett.

Därför är det en bra idé för oss minoritetsaktieägare (särskilt aktiva sådana) att samlas för att ställa viktiga (och ibland svåra) frågor till ledningen om företagets framsteg så ofta vi kan – antingen under bolagsstämmor eller via e-postkorrespondens.

Detta signalerar till ledningen att den kollektiva investerargemenskapen noga bevakar dem, och detta kommer att hålla dem på tårna när de ser till den lilla investerarens intressen.

Benjamin Paul, Editor-at-Large på The Edge Singapore, har nyligen delat liknande åsikter om att minoritetsaktieägare bör uttala sig för att kämpa för bättre exit-affärer ... till och med gå så långt som att inkludera ett mallbrev de kan redigera och skicka till företagets styrelse av direktörer.

Jag skulle vilja ta den idén om aktivt engagemang från minoritetsaktieägare lite längre och föreslå att det borde finnas fler aktivistiska aktieägare, hedgefonder och advokatbyråer som sysslar med att skydda långsiktiga minoritetsintressen i Singapore.

I USA är investeraraktivismen mycket stark.

Vi ser Pershing Squares fondförvaltare, Bill Ackman, framgångsrikt tvinga fram en ersättare av Procter &Gambles VD när företaget underpresterade sina kollegor 2013.

Andra namn som David Einhorn och Carl Icahn kommer också att tänka på. Till exempel kampanjade Icahn för en uppdelning av Time Warner redan 2006, men lyckades bara uppnå valet av två oberoende styrelseledamöter och engagera sig i kostnadssänkande åtgärder... vilket gav bra resultat för alla aktieägare.

Genom att införa mer aktieägaraktivism skulle det möjliggöra mer omedelbara kontroller och balanser i dessa företag, och skulle förhindra att kontrollerande aktieägare får för mycket makt i första hand.

Men att vänta på att en sådan aktivismkultur ska hända på våra aktiemarknader kan ta ett tag.

Så vad mer kan vi göra?

Faktum är att SGX och marknadsregulatorer har känt av värmen inför regulatoriska förändringar från investerare som har blivit brända av sina Hyflux-investeringar och de många orättvisa avnoteringarna.

SGX är mitt uppe i att revidera avnoteringsreglerna för att göra det mer rättvist för minoritetsaktieägare. Några av dessa förändringar inkluderar huruvida majoritetsaktieägare ska nekas att rösta vid extra bolagsstämmor som hålls för att besluta om frivillig avnotering (precis som i Hong Kong), sänkning av avnoteringströskeln för nödvändiga röster till 50 % och avskaffande av kravet på 10 % för de som är emot avnoteringen.

Men enligt David Gerald, VD för SIAS, kommer sådana förändringar sannolikt inte att komma så snart.

Är minoritetsaktieägare dömda att vara utlämnade till att kontrollera aktieägarnas egenintressen?

Det borde inte behöva vara så här.

Jag rekommenderar att privata investerare som du och jag gör en grundlig halvårsöversyn av dina nuvarande aktieinnehav – och fråga dig själv om de fortfarande kryssar i rutorna för varför du köpte dessa aktier från början.

På Dr Wealth lär vi våra medlemmar ett enkelt och robust sätt att utvärdera företag kvantitativt, känt som faktorbaserad investering.

Ett av kriterierna vi kollar efter kallas ”hud i spelet” , där ledningen äger en ansenlig mängd aktier (helst mer än 50 %) så att intressen är i linje med minoritetsaktieägare – men inte över 70 % där de får för mycket makt.

Många av de räknare som har avnoterats har inte klarat ett antal viktiga kriterier som detta.

Till exempel hade Challenger 84,4 % insiderägande under den senaste årsrapporteringen för FY18. LTC Corp hade 88,4 %. Super Group hade 73,6 %. Även det senaste avnoteringsfallet (just idag) av Boardroom (SGX:B10) hade 88,5 %!

Vi tenderar också att använda en generös säkerhetsmarginal i våra siffror – som att diskontera alla fordringar med 50 %. Detta för att om ett utköpserbjudande är prissatt långt under vårt uppskattade värde, skulle vi vara väl buffrade – och kanske till och med tjäna på om vårt inköpspris är tillräckligt lågt.

Vi kan skylla på tillsynsmyndigheterna för att tidigt inte skydda minoritetsaktieägare.

Vi kan beskymma det faktum att andra aktieägare inte kliver upp för att göra mer.

Vi kan skylla på företagen för att vara vinstdrivande... och aktiemarknaden för att få oss att spela ett nollsummespel.

Men dessa saker ligger i slutändan inte inom vår kontroll.

För att skydda oss själva – vi måste lära oss bättre sätt att investera och lära oss att upptäcka röda flaggor tidigt.

Vi måste lära oss hur vi strukturerar våra portföljer och diversifierar väl så att vi inte påverkas av en drastisk förändring i något av våra innehav.

Detta är vad vi kan kontrollera till fullo.

Vad tycker du om mängden aktieavnoteringar i Singapore? Vad är din egen erfarenhet av det? Dela det med oss nedan!

Hur kan du dra nytta av handlingsplanering?

Kan du använda ett kreditkort för att få pengar från en bankomat?

Hur kan du skydda dina kunder?

Hur småföretag kan skydda sig själva från patenttroll

Vad är Ponzi Scheme? Och hur skyddar du dig från det?

Kan en influensaspruta skydda dig från allvarlig covid-19-sjukdom?

Kan du få ett billån att köpa från en privat fest?

5 pengatips du kan lära dig av ett militärliv