BreadTalk Group (SGX:CTN), tillkännagav nyligen sitt förvärv av food court-operatören Food Junction Management (FJM) för 80 miljoner S$ genom dotterbolaget Topwin Investment Holding den 2 nd september 2019.

Enligt SGX-anmälan kommer det totala vederlaget på 80 miljoner S$ att betalas kontant och kommer att finansieras genom BreadTalk Groups interna resurser – inklusive tillgängliga kontanter – och skuldfaciliteter.

Medan Food Junction är ett känt namn i Singapore... är förvärvet ens meningsfullt?

Vi tror inte att det gör det det minsta.

Innan vi berättar varför det först är nödvändigt att förklara bakgrunden till både Breadtalk och Food Junction.

Börjar med bara 1 bageributik, ordförande Dr. George Quek, har snabbt expanderat BreadTalk Group till att bli en distinkt F&B-märkeägare som har etablerat sin prägel på världsscenen med sina bageri, restaurang och food court fotspår.

Idag äger och driver koncernen mer än 1 000 butiker i 16 länder med en global personalstyrka på 8 000 anställda. Det består av mer än 850 BreadTalk- och ToastBox-bagerier, 25 prisbelönta Din Tai Fung-restauranger och mer än 60 Food Atriums.

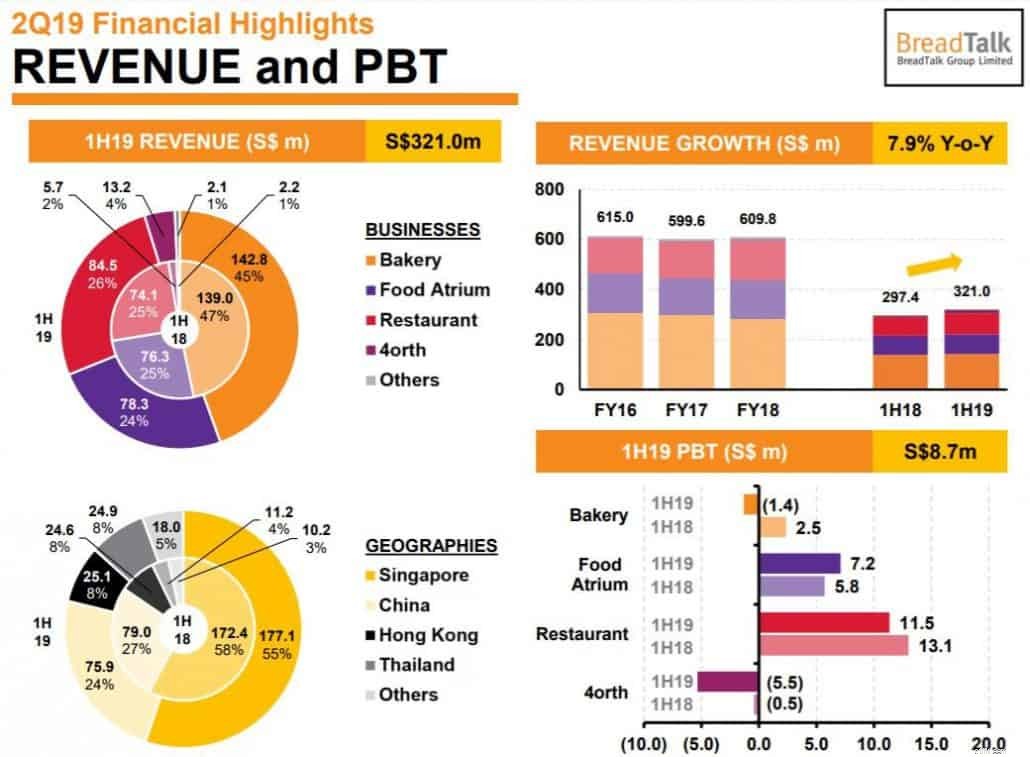

Baserat på sin senaste 1HFY2019 resultatpresentation, Bageriet segmentet bidrar med cirka 45% av de totala intäkterna. Men Bageriet segmentet ådrog sig också en förlust på 1,4 miljoner S$ för sina vinster före skatt under samma period. Intäkterna har stöds av Food Atrium och Restaurang segment.

Geografiskt står Singapore för mer än hälften (55 %) av den totala verksamheten, följt av Kina och Hongkong (24 % respektive 8 %).

Food Junction grundades 2000 och var en av pionjärerna för att introducera konceptbaserade maträtter till Singapore.

Enligt deras hemsida driver företaget tillsammans ett nätverk av 11 maträtter i Singapore och 3 i Malaysia, med ytterligare en planerad att öppna i Johor Bahru nästa år.

Med det i åtanke, låt oss fördjupa oss i förvärvsdynamiken.

För en snabb sammanfattning har BreadTalk föreslagit att köpa Food Junction Management för S$80 miljoner, som är ett dotterbolag till FoodJunction Holdings (FJH).

FJH själv ägs av Auric Pacific group ltd(APGL) med en kontrollerande andel på 98,1%. I sin tur kontrolleras leverantören APGL ytterst av Lippo Limited. Lippo Limited (HKEX:226) är noterat på HongKong-börsen och är holdingbolag för Lippo China Resources Limited (aktiekod:156) och Hongkong Chinese Limited (aktiekod:655).

När de kommer till verksamheten i fråga har BreadTalk avslöjat logiken och beräkningarna bakom köpet.

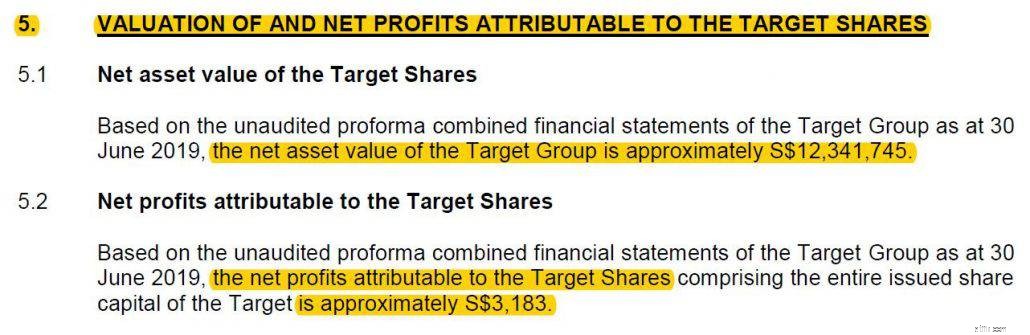

Vi blev bestörta när vi såg att nettotillgångsvärdet för FJM är cirka 12,3 miljoner S$ och den halvårsvisa vinsten kommer upp till endast cirka 3 183 S$ (anualiserat skulle vara 6 366 S$).

Med prislappen på 80 miljoner S$ betalar BreadTalk i princip en skyhög värdering på 6,5x bokfört värde och hela 12 566 gånger inkomst! Ja, du läste inte det sistnämnda fel – 80 miljoner S$ dividerat med en årlig vinst på S$6 366 skulle ge dig en tolvtusenfemhundrasextiosex gånger Pris till Förtjänst.

Källa: Företagsmeddelande

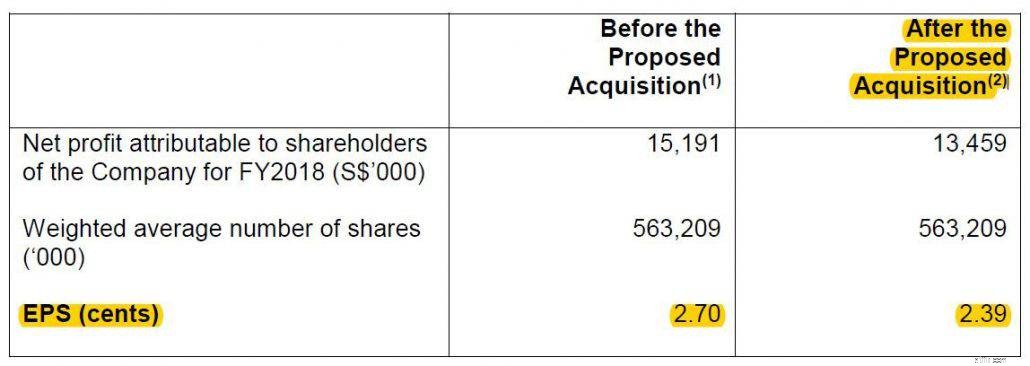

Dessutom, baserat på BreadTalks pressmeddelande, antogs det att företaget kommer att ta ett lån på uppskattningsvis 49,6 miljoner S$ med resterande belopp kontant. Som framgått ovan skulle ett lån av den storleken ta en vägtull på både vinst per aktie (EPS) och skuldsättningsgraden.

Om man tar bort siffrorna skulle EPS falla med cirka 11-12 % eftersom lånet skulle öka räntekostnaderna med S$1,5 miljoner medan EPS-uppskattningen inte är justerad för transaktionsavgifter och andra friktionskostnader.

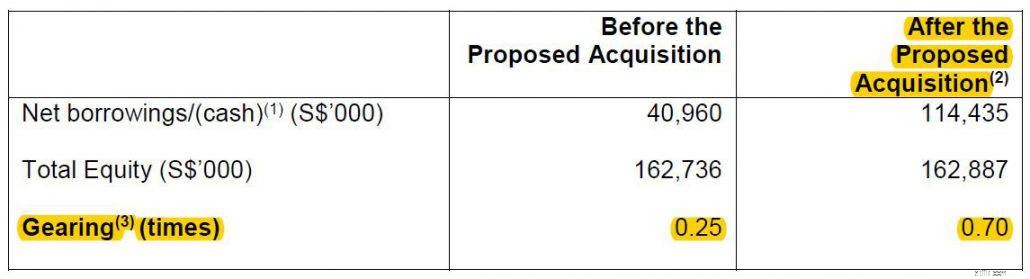

Å andra sidan skulle lånet ta nettoupplåningen (total upplåning minus kontanter och banktillgodohavanden) från cirka S$40 miljoner till S$114 miljoner. Därför skulle företagets utväxlingsförhållande gå från 0,25x till 0,7x efter förvärvet.

Som vi kan se är siffrorna inte alls vettiga för förvärvet.

Men vilka planer har BreadTalk på plats som kan förändra vår uppfattning? Nedan tittar vi på de mer kvalitativa aspekterna av förvärvet.

BreadTalk-gruppen har tillhandahållit logiken bakom förvärvet (betoning av mig i fetstil):

Enligt vår mening är ovanstående uttalande en jämförelse med en orimlig prislapp som de ger Food Junction .

Denna oorganiska expansion är varken en tillgångsspel eller en betydande vinstkälla. Tillkännagivandet i sig har redan från första början visat viktig information om den ökade skulden och minskade lönsamheten efter förvärvet.

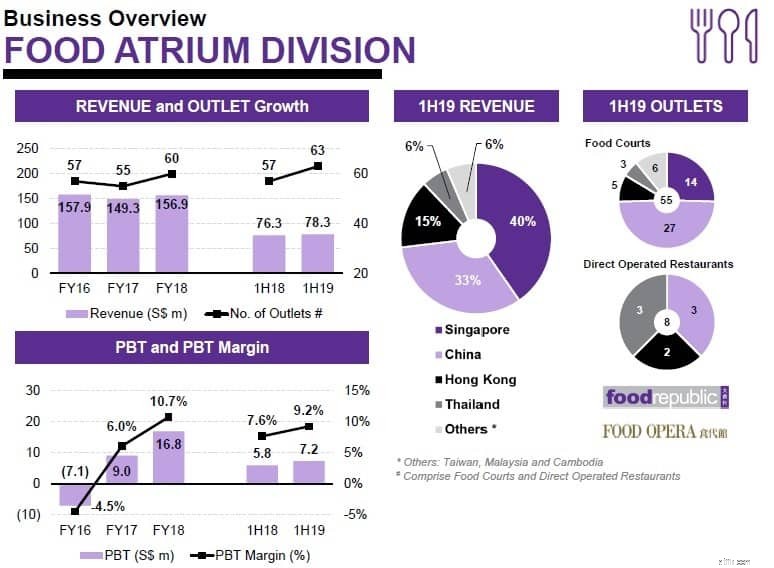

Men låt oss anta att BreadTalk kommer att införliva Food Junction i sitt nuvarande "Food Atrium" segment som tjänade S$78,3 miljoner i intäkter och S$7,2 miljoner Vinst före skatt (1HFY19-siffror). Detta översätts till cirka 9,2 % PBT-marginal vilket är ganska rimligt.

Även om vi inte har intäktssiffrorna, använde vi antalet butiker för att göra en enkel jämförelse. Med tanke på att BreadTalks 60 Food Atrium-butiker fick 16,8 miljoner S$ under FY2018, kommer FJM:s 12 butiker (baserade på webbplatsen) att ge oss ungefär 3,36 M$ i vinst före skatt.

Och det är bara om Food Junction-butikerna kan förbättras till en sådan lönsamhetsnivå som liknar BreadTalks. Trots det kommer en värdering på 80 miljoner S$ att representera att BreadTalk betalar 23,8x P/E-tal för FJM.

För att ytterligare sätta saker i perspektiv kan en prislapp på 80 miljoner S$ lätt svälja antingen en etablerad cateringfirma som Neo Group (SGX:5UJ) eller restaurangfokuserad Japan Foods (SGX:5OI) handlas till börsvärden på S$58,9 miljoner respektive S$74,8 miljoner.

Och sist jag kollade genererar Neo Group och Japan Foods vinster hänförliga till aktieägare på S$5,9 miljoner och S$3,25 miljoner baserat på deras full- års ekonomi!

Summan av kardemumman är detta - BreadTalk betalar för mycket för Food Junction.

Auric Pacific privatiserade Food Junction i juni 2013 värderat till cirka 30,77 miljoner S$ och säljer det nu till BreadTalk för 80 miljoner S$ efter 6 år – vilket motsvarar en prishöjning på 260 % samtidigt som de släpper en affärsenhet som har tjänat dåliga vinster.

Men vi har ännu inte sett några meningsfulla förbättringar sedan dess; Faktum är att Food Junction har presterat sämre än tidigare baserat på SBR-artikeln.

Även om BreadTalks ledning kan vända FJM till rimliga lönsamhetsnivåer, skulle förvärvet fortfarande inte vara försvarligt sett till P/E-tal när de helt enkelt kan förvärva F&B-företag som helt enkelt är mycket mer lönsamma där ute.

I ett nötskal, att kalla detta förvärv för en ganska dålig affär är en fruktansvärd underdrift.

Det finns bestämmelser om att jag ska ha fel i ett fall där de (ledningen) har fastställt att kontakterna, resurserna och de synergistiska partnerskapen som erbjuds under Food Junction på något sätt kan påverka affärsverksamheten på en nivå som tidigare inte hörts – men varför inte avslöja det till sina aktieägare? Varför hålla tillbaka det?

Allt detta har gett mig är fler frågor än svar. Privatinvesterare som tyckte att detta verkade vara ett steg i rätt riktning bör tänka två gånger och hålla sig borta. Om Breadtalk på något sätt kan materialisera dessa osynliga fördelar för att drastiskt sänka kostnaderna, kommer det att visa sig i deras nästa uttalanden.

Vi publicerar artiklar med det yttersta syftet att utbilda allmänheten om hur de kan investera sina pengar bättre.

Om du har gillat den här artikeln och vill hålla dig uppdaterad med våra publikationer kan du gå med i vår telegramgrupp här och vår Ask Dr Wealth Facebook-grupp här.

Om du vill veta hur vi investerar har vi skrivit mycket om fallstudier här, här och här. Alla fallstudier finns här.

Vi hoppas att du gillade artikeln.

Varför ber Food Stamp Office om ett kontoutdrag?

3 skäl till varför det är vettigt att betala för pensionsråd

Ekonomiskt är äktenskap mycket meningsfullt för pensionärer

Vilken typ av finansiering är mest meningsfull för mitt företag?

Varför jag skulle köpa Land Securities Group plc för dess 4%+ direktavkastning

Varför jag skulle köpa AstraZeneca plc för fet utdelning och pipelinepotential

Mina topp 3 FTSE 100 utdelningsaktier att köpa för 2021

Fidelity gör det enklare för små investerare att köpa stora aktier, ETF:er