#Värdeinvestering

#Utdelningsinvestering

#REITs

Redaktörens anteckningar: Christopher Ng Wai Chung, vår Masterclass-tränare för förtidspensionering noterade i ett tidigare inlägg att en del REIT har stigit till alla tiders höga priser. Detta påverkar tre saker.

Först , direktavkastning som är en funktion av årliga utdelningar dividerat med aktiens köpkurs har komprimerats eftersom priserna har stigit medan utdelningarna förblir konstanta.

Andra , högre priser innebär att investerare sent till delen måste ta högre risker samtidigt som de får lägre utdelning. Detta är ett negativt netto för privatinvesterare som är nya på scenen och potentiellt katastrofalt för människor som inte är medvetna om vad olika REIT-räknare gör och hur man ser dem. Den här artikeln som fokuserar på hur man bedömer detaljhandelns styrkor i termer av kvalitativ bedömning är användbar för REIT-investerare som behöver ta reda på om de ska köpa en REIT fokuserad på detaljhandel eller fokuserad på annan fastighetsverksamhet.

Tredje , på grund av Amazons växande kraft som företag att leverera både prissättning och bekvämlighetsfördelar, är den här artikeln också delvis för att varna investerare som är alltför viktade på REITs som fokuserar på detaljhandel. Visst, det finns inte många sådana REITs som är rena detaljhandelsspel (och som nämnts senare i artikeln är inte alla dåliga!) men investerare bör ändå hålla sig informerade och försöka diversifiera bort sådana risker där det är möjligt. REITs i allmänhet har haft några bra år. Men marknader och ekonomier är båda cykliska, vilket innebär att att komma in till orimliga priser skadar din vinst när marknaderna lugnar ner sig.

Artikelmål :Även om jag i de tre ovanstående punkterna har lagt större tonvikt på hur REITs och privata investerare i Singapore påverkas, notera att detta även gäller specifika detaljhandelsaktier som Best Buy. Du kan använda lärdomarna i den här artikeln för att informera dig själv mer när du köper in i detaljhandelsaktier ( Utmanare ) eller i detaljhandelsexponerade aktier (som REITs).

I grund och botten, oavsett om du är en Värdeinvesterare som jagar enorm kapitaltillväxt eller en utdelning investerare som jagar passiv inkomst , kommer du att få god service genom att bättre kunna använda ett ramverk för värdeförslag för att utvärdera konkurrenskraftiga affärsfördelar.

Njut.

Från YouTube bogeyman "Hej folks, det är Imran ”, till Mr goody two shoes ”Hej det här är Benjamin Tan här ”, till den stiliga dammördaren, Cristiano Ronaldo som dansar sin cheesy och stöder Shopee.

En sak vet vi säkert mellan dessa människor:e-handel är ett hett ämne på marknaden just nu!

Medan Amazon, E-bay, JD.com, Alibaba, Pingduoduo, Craigslist, Rakuten och såklart vår söta Shopee verkar styra över himlen och jorden, Återförsäljare , å andra sidan, misshandlas som en rekryt i Tekong.

Och mest olyckligt av allt, Singaporeans sista bastion av billiga avgiftsfria varor, Duty-Free Singapore meddelade just att de stänger sin butik på Changi flygplats till 2022.

Det väcker bara frågan – hur skulle Singapore, ett shoppingparadis se ut utan ett köpcentrum om 20 år? Och hur bör investerare som är placerade i detaljhandelscenter tänka på sådana trender?

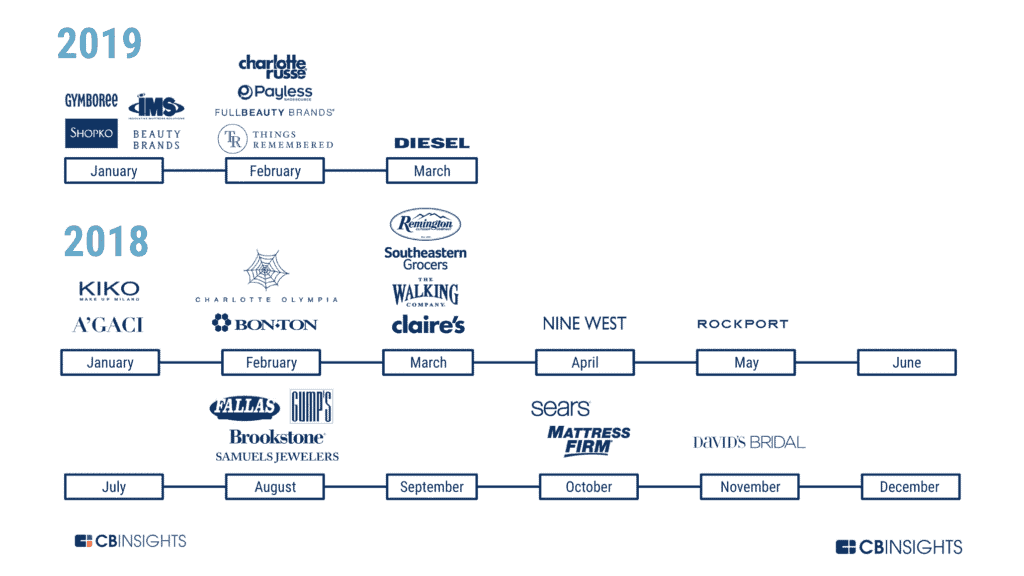

68 olika stora återförsäljare ansökte om konkurs mellan 2015 och nu, vilket sammanföll med uppkomsten av Amazon som ett kraftpaket för detaljhandelskonsumenter när det gäller pris och bekvämlighet.

Ovanstående representerar populära tegel och murbruk, som har ansökt om kapitel 11 (vilket betyder omstrukturering, annorlunda än kapitel 7 som betyder hejdå för alltid).

Det är inte konstigt att massor av människor där ute tror att allt är solskensnallar och regnbågar för e-handel, och det är undergång och dysterhet med den dystra skördaren som säger "Jag kommer tillbaka ” för en traditionell återförsäljare.

Jag har dock ett rimligt fall att kämpa för detaljhandeln att läsarna inte bara kan lära sig av den här artikeln MEN också dra nytta av denna situation mycket lukrativt.

Allt jag har att säga kortfattat är detta:Media är partisk. De säljer baserat på sensationsförmåga. Detaljhandeln är överlägset var som helst nära 100 % död.

De berättar inte vilket e-handelsföretag som förlorar pengar.

(Flipkart, Paytm, Make my trip India, Zwiggy, Zomato, Wayfair)

De berättar inte vilka tegel och murbruk butiker som har lyckats vända framgångsrikt. (Bästa köp, Wal-Mart, Target, Costco, Kohl)

Och definitivt berättar de inte den verkliga anledningen varför vissa företag (återförsäljare &e-handel) går i konkurs . (Uppköp av hävstångseffekt, dåligt ledningsbeslut, dålig förvaltning, för lite kassaflöde)

Detaljhandelsaktier är för närvarande övergivna och oälskade; E-handelsföretag är Wall Streets och centrums guldpojke.

Snabb intäktstillväxt oavsett nettovinst eller förlust verkar vara något nytt. Öka mer intäkter; förlora mer pengar. Vem bryr sig?

Det finns en massiv ignorering av investerare till grunderna för både online och offline.

Goda nyheter är, i varje alltför deprimerad bransch; det kommer att finnas många dolda möjligheter som väntar på värdeinvesterarnas skarpa ögon!

Missförstå mig inte; återförsäljare står inför relevansproblem, många kommer att falla, många fler kommer att kämpa. De som väljer att stanna kvar och vara en Nokia kommer definitivt att vara borta.

Framtiden för detaljhandeln och online är varken bara ren e-handel eller 100 % tegel utan en sömlös integrering av båda .

Men i slutändan spelar det ingen roll om det kommer från online eller offline; konsumenter bara vård om fyra grundläggande faktorer; i slutändan vilket företag ger dem mest värde och de som gör det kommer att bli rejält belönade . Vi skulle inte vilja lämnas utanför de aktier vi inte lyckades identifiera, eller hur?

Ett nyckelproblem iinvesteringar i "undervärderade företag", är att det kan visa sig vara en värdefälla, därför värdesätter investerare Ben Grahams metod alltid diversifiera sina aktier för att förhindra katastrofala förluster om de hade så otur. För att undvika en värdefälla så mycket som möjligt måste vi uppgradera vår checklista .

Förstå fyra kvalitativa faktorer eftersom även bra kvantitativa siffror kan vara vilseledande och kan förvandlas till en fälla.

Om dessa faktorer saknas måste vi kunna identifiera om de har förmågorna att bygga tillbaka någon av dessa fyra för att vända företaget.

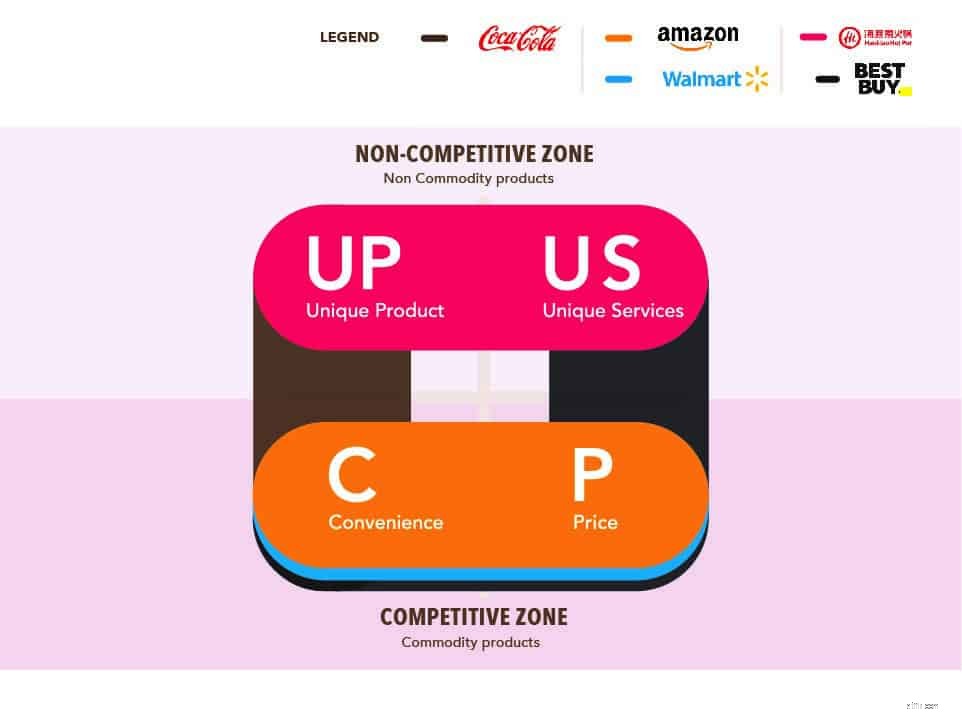

Oavsett din affärssektor bryr sig konsumenterna bara om 4 grundläggande nycklar för att hjälpa dem att bestämma vad de ska köpa. Det är upp till ledningen av företaget för att verkställa initiativ för att uppnå dessa faktorer och upprätthålla det på ett hållbart sätt .

Dessa är de 4 faktorerna.

Som Amazon VD; Jeff Bezos skulle uttrycka det i en av sina intervjuer:”Om ett företag har en av dessa faktorer kommer det att gå bra, om det har två, skulle det dominera marknaden. De flesta små företag kämpar för att komma ut även med ett." – Jeff Bezos

Amazon har identifierat att de alltid handlar om låga priser och bekvämlighet för sin kund och utför det effektivt, så de presterade fenomenalt bra.

Faktum är att den här bilden kommer att ge mer klarhet i varför vissa företag presterar bra och medan vissa är på djupet... vattnen. Vanligtvis är alla företag som sysslat med unika produkter eller tjänster blomstrande och oskadda. Tänk på Haidilao, Disney, Coke and Bubble tebutiken Koi och Liho.

På tal om bubble tea, jag har nyligen varit i Suntec City och Tampines hub och märkt att Liho har 2 butiker på översta våningen och nedre källaren medan Koi inte har 1, inte 2 utan 3 butiker i själva Tampines shoppingcenter! Man! Snacka om korrekt butiksfördelning!

Å andra sidan är företag, som erbjuder bekvämlighet och pris, för det mesta att lösa det med varandra.

Grab, Gojek, Comfortdelgro och Uber. Singtel, Myrepublic och Starhub. I själva verket räddade Uber och Starhub meddelade att de skulle stänga av utdelningar i framtiden. Onödigt att utveckla mer om hur konkurrenskraftiga dessa industrier är.

Moralen i berättelsen är, ta reda på vilken konkurrensfördel den har. Vi vill gärna hålla oss till grupp 1 och 2 så mycket som möjligt.

Att investera i en detaljhandelsaktie som inte har någon överskådlig framtid är döden med tusen nedskärningar. Du kommer med största sannolikhet att fastna i en värdefällasituation. Bäst är att vara säker än att vara ledsen.

Böcker och spelföretag som Barnes &Noble, Game stop (GME) hade båda en bra balansräkning men håller sakta på att vissna ut eftersom de inte längre kunde erbjuda någon av de fyra faktorerna längre till kunderna.

De har förlorat sin relevans för Amazon som spenderade miljarder dollar på att bygga infrastrukturer för att minska kostnaderna och förbättra bekvämligheten.

Konsumenter som köper en bok eller ett spel letar mest efter produktens innehåll, inte så mycket efter hur boken lät, kändes, luktade och gud förbjude smakade.

Både Barnes &Noble och Spelstopp redovisade en förlust på -24 miljoner respektive 673 miljoner 2018 och även en minskande mängd fritt kassaflöde inklusive anskaffningskostnad. Och troligen kommer det att förbli så.

Så varför bry sig om att lägga mer tid och pengar på att köpa en fysisk cd när du helt enkelt kan ladda ner den direkt via Internet? Varför krångla dig själv med att tänka eller bära vilken bok till vart du än går när du kan bära dem alla i din telefon/kindle/ipad?

Kända varumärken:Coca-Cola (Grupp 1, UP, USA; U nique P roduct, Un ique S tjänst)

Värdeförslag :Unik produkt (Bra smak), Bekvämt (Kan köpa det i nästan alla stormarknader, snabbmat etc), stark varumärkesnärvaro (Att dricka den här produkten ger dig lycka, men oftare än inte kan det också ge dig diabetes).

Resultat :Coca-cola kan ofta prissätta sina produkter högre än sina konkurrenter på grund av de tre faktorer som de har. Om du går in i jätten eller stormarknaden, lägg märke till Pepsi och varför dess ständigt pågående kampanj säljs för 1–1,20 USD per 1,5 liters flaska medan coca-cola alltid kan behålla sin prissättning på 2 till 2,50 USD.

Vad sägs om de återförsäljare som lyckades vända framgångsrikt?

Gammal proposition jämfört med Amazon :Hade inga faktorer någonsin sedan uppgången av online vilket gjorde att aktien nådde det lägsta någonsin på 12 dollar 2012.

Nytt värdeförslag :Unika tjänster , Geek squad – betala en årsavgift som ett underhållsteam fixar all elektronik åt dig hemma gratis), Pris (Matchar alla priser online och minskar kostnaderna), Bekvämlighet (Omvandla butiker till lager som ökar tillgängligt lager, snabbare och billigare frakt av produkten jämfört med online)

Resultat :Kunderna kommer tillbaka till återförsäljaren, intäkterna ökar med 4 % per år. Aktiekursen från 12 dollar gick upp till 68 för närvarande.

Som vi kan se från Best Buy-vändningen är det uppenbart att detaljhandeln inte är 100 % dömd att misslyckas; konsumenten brydde sig inte riktigt om det var online eller offline. De bryr sig om värdeförslag.

Online och offline är bara ett verktyg för att öka bekvämligheten.

Det finns fortfarande ett behov för kunderna att prova produkter på platsen, till exempel att testa madrasser, en sko, en parfym, en handduk eller kläder; Produkter som inte gick att känna, lukta, smaka och höra.

Fysiska återförsäljare har många alternativ och fördelar att spela mot online såsom:

De flesta återförsäljares välsignelse och förbannelse på samma gång är när kunder kommer till afysiska butiker, plånbok laddad med kontanter, för att testa sina produkter bara för att köpa dem från sina onlinekonkurrenter som erbjöd exakt samma sak till ett billigare pris.

Men lyckligtvis nog om verksamheten är i grupp 1 eller 2, är det bara en fråga om de har ekonomin att förbättra sig så att de kan uppnå de faktorer jag nämnde ovan.

Men hur ser vi om de har en ekonomisk makt att vända utvecklingen? Låt oss ta reda på det!

En storsoldat kan inte utkämpa ett krig om han får slut på ammunition.

Ett företag utan bra ekonomiskt stöd och krympande kunderbjudande riskerar att ansöka om konkurs.

Jag vet vad du tänker...

Ja, det finns tillfällen där vissa företag är vid giljotinen, redo för att hans huvud ska huggas av, bara för att räddas av en helt värdig VD i sin glänsande vita rustning.

Precis som hur storsäljande Marvel , sett av miljontals fans globalt, räddades av Peter Cuneo, som bara hade ben och pinnar att leka med.

Aktier var inte värt ett öre då, nu säljs det till Disney för 54 dollar. En investering på flera hundra!

Men sanningen är att inte många företag är som underverk. Och mest uppenbart lever vi inte i en saga; mycket sällskap bara försvinner i tomma intet utan att folk vet.

Hela poängen med att hålla fast vid processen är att maximera övergripande lönsamhet med säkerhet .

3 stycken papper, resultaträkningen, balansräkningen och kassaflödesanalysen, kommer att berätta mycket om förekomsten av affärsmässiga konkurrensfördelar, varaktiga konkurrensfördelar, hur ledningen tänker och allokerar kapital etc.

Men för att hålla artikeln enkel kommer vi att fokusera mer påbalansräkningen och utveckla vad vi ser efter en vändning eller undervärderad aktie .

Kom ihåg att de saker jag nämnde nedan inte är en hård och snabb regel, om ett ekonomiskt attribut saknas kanske andra komponenter kan kompensera för det. Det är som ett pussel; vi måste se saken i en hel bild för att grovt bedöma situationen och inte hoppa över pistolen.

Tanken är densamma som net-net graham play, Book value och CNAV 1/2. Vi vill köpa aktien till det lägsta priset med det högsta värdet, för att skydda oss från våra misstag.

Om vi är "så olyckliga ” att företaget kommer att försätta i konkurs, åtminstone vet vi att vi fortfarande kan likvidera det med en liten vinst – vi kanske till och med vill att det ska likvidera kontra att kämpa och tömma sina tillgångar.

Höga kontanter :Överskott av kontanter är för det mesta ett bra problem. Ibland kan det signalera att företag har en varaktig konkurrensfördel. Ibland har signalhanteringen ingen aning om hur den ska fördelas. Men med en sund kassabelastning, även om den nuvarande ledningen är usel, kommer den nya ledningen fortfarande att få en god hand över för att vända utvecklingen.

Låg total skuld :Kontrollera skuldens löptid om den kan betala tillbaka sin skuld i tid. Om företaget har en hög kortfristig skuld i förhållande till totala tillgångar kan det också innebära att de har det höga kassaflödet för att finansiera kortfristiga skuldemissioner. Om det finns en hög långfristig skuld för att det är ett kapitalintensivt företag (dåligt) eller beror det på att de nyligen har använt det i operativa syften?

Det är tillrådligt att hålla sig borta från en sådan situation om du inte är superbt laddad och kan köpa över majoritetsinnehav för att avveckla företaget. Ala Buffett.

I nästa artikel kommer vi att prata om några specifika aktier att utforska, som har alla kriterier jag nämnde och även specifika finansiella uppdelningar för att se om de kan utvecklas.

Fred. Lämna dina kommentarer nedan om några.

Redaktörens anteckningar :Jag hoppas att denna läsning har varit informativ för dig. Du kan gå med i vår Ask Dr Wealth facebook-grupp här och vår telegramgruppchatt här.

Om fördelarna med ekonomisk planering

Hur orolig bör jag vara över "Skattetorpeden"?

Allt om S Corporation

Vad är processen för börsintroduktionsaktietilldelning till privata investerare?

Bör investerare följa fakta eller vidskepelse?

Varför passiva investerare bör undvika att göra samma misstag som aktiva investerare

Vad bör investerare veta om leveranskedjan?

Bör du vara orolig för inflationsrisk?