Leksaker är en integrerad del av allas liv, eftersom de flesta kommer ihåg en del av sin barndom som dominerades av leksaker. Leksaker gav en möjlighet för aktiv lek och låtsasskap, och fortsätter att älskas av både barn och vuxna. De stora leksaksföretagen i världen har producerat och underhållit miljontals barn med populära märken av leksaker i decennier. I Hong Kong finns det två leksaksföretag som levererar leksaker till stora varuhus och som har igenkännbara varumärkesfranchiser. Låt oss fokusera på ett av dessa företag idag.

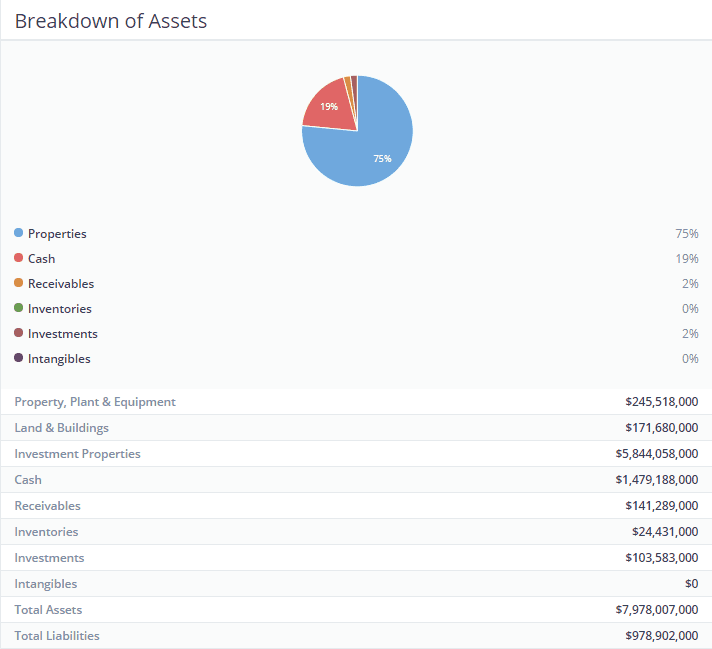

Playmates Holdings Limited (SEHK:0635) är ett investeringsholdingbolag som har tre stora divisioner:fastighetsinvesteringar, portföljinvesteringar och leksaker. Koncernens stora fastighetsinvesteringar inkluderar en kommersiell byggnad som heter "The Toy House ” beläget på 100 Canton Road i Hong Kong, ett par bostäder på Hillview, 21-23A MacDonnell Road, samt Playmates Toy Factory på 1 Tin Hau Road, Tuen Mun. Dessa fastigheter hyrs ut för att tjäna hyresintäkter och förvaltas av Savills Property Management Limited.

Koncernens portföljinvesteringar består av investeringar i börsnoterade aktieandelar och förvaltade fonder. Det verkliga marknadsvärdet för denna portfölj per den 30 juni 2019 var 86,8 miljoner HKD, och syftet med portföljen är att generera en jämn kapitaltillväxt samt utdelning med ränteintäkter.

Playmates Toys division är separat listad på HKSE under Playmates Toys Limited (SEHK:0869) och äger några populära leksaksserier som Rise of the Teenage Mutant Ninja Turtles ("TMNT"), Ben 10, Power Players och Pikwik.

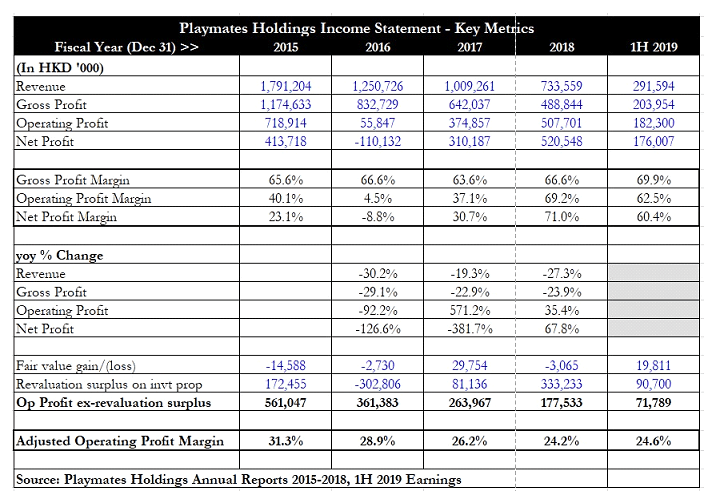

Playmates Holdings ekonomi ser ganska intressant ut. Även om intäkterna konsekvent har minskat under de senaste fyra räkenskapsåren, har rörelsevinsten faktiskt varit ganska volatil och har till och med stigit under de senaste två åren. Nettovinsten har varit lika volatil, med tre av fyra år registrerade vinst medan räkenskapsåret 2016 visade en förlust.

Det visar sig att resultaträkningen har påverkats av två nyckeltal:"omvärderingsöverskott på förvaltningsfastigheter ", samt "nettovinst/(förlust) på finansiella tillgångar värderade till verkligt värde via resultaträkningen ".

Det förra avser den årliga omvärderingen av fastigheter som innehas av koncernen som ett krav för upplysningar om verkligt värde, medan det senare avser förändringar i aktiekurser och verkliga värden på de underliggande värdepapper som innehas av Playmates Holdings.

Efter att ha justerat ut dessa två poster från resultaträkningen visar den justerade rörelsemarginalen att kärnrörelsemarginalen har minskat, från en topp på 31,3 % under räkenskapsåret 2015 till 24,2 % under räkenskapsåret 2018. Rörelseresultatet visar också en fallande trend, fallande från HK$561 miljoner under räkenskapsåret 2015 till bara HK$177,5 miljoner under FY 2018.

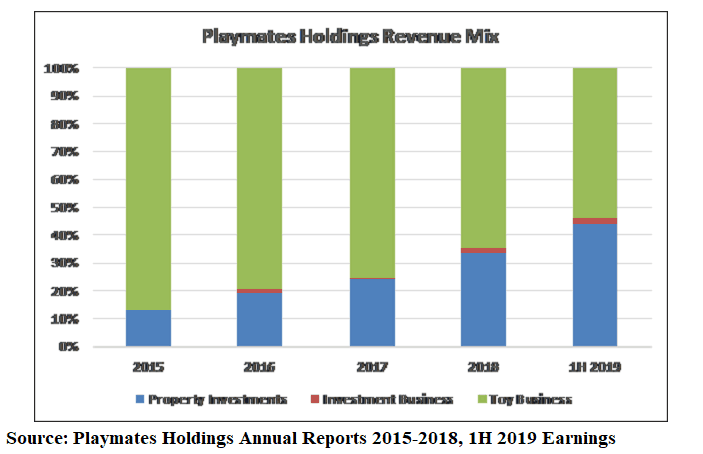

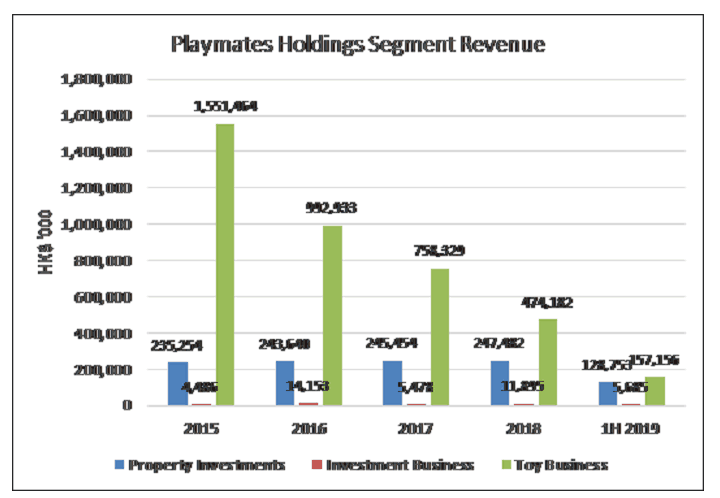

För att förstå detta bättre tittade jag på mixen av intäkter från varje segment. Tabellen ovan visar tydligt att bidraget från fastighetsinvesteringar har ökat, från 13,1 % under räkenskapsåret 2015 till så högt som 44,2 % under 1H 2019. Leksaksverksamheten har å andra sidan sett att intäkterna har minskat från en topp på 86,6 % till bara 53,9 % under samma period. Vad vi ser är Playmates Holdings som gradvis förändras från att vara ett leksaksföretag till ett fastighetsbolag.

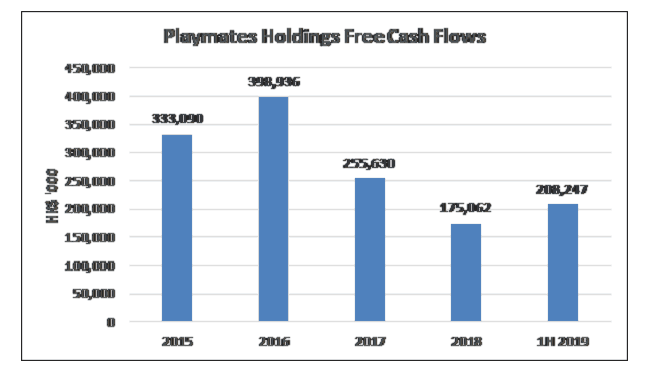

Det fria kassaflödet för koncernen fortsätter att vara starkt även om leksakssegmentets intäkter har minskat markant. Under de fem perioderna jag tittade på (FY 2015 till FY 2018 och 1H 2019), fanns det ett bra genererat fritt kassaflöde. Detta stöder koncernens förmåga att fortsätta att betala en viss nivå av utdelning, även om det absoluta beloppet till stor del kommer att bero på lönsamheten för dess kärnverksamhet.

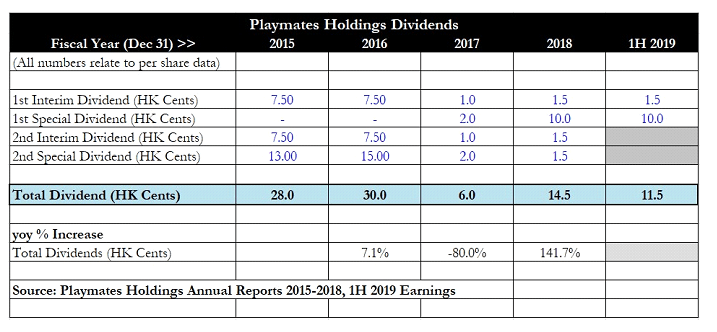

När det gäller utdelningar har Playmates Holdings inte varit särskilt konsekventa. Under räkenskapsåret 2015 och 2016 betalades hyggliga nivåer av årliga utdelningar ut, men detta sjönk till bara 6 HK cent under räkenskapsåret 2017 efter att koncernen rapporterade en förlust under räkenskapsåret 2016. Utdelningarna började krypa upp igen under räkenskapsåret 2018 när fastighetsdivisionens intäkter ökade den totala koncernens nettovinst, och 1H 2019 har den totala interim plus särskild utdelning hållits konstant. Det verkar finnas en stor chans för fortsatt utdelningsåtervinning för 2H 2019 om fastighetsdivisionen levererar ett bra resultat.

Segmentintäktsanalysen (ovan) avslöjar intressanta detaljer om verksamheten.

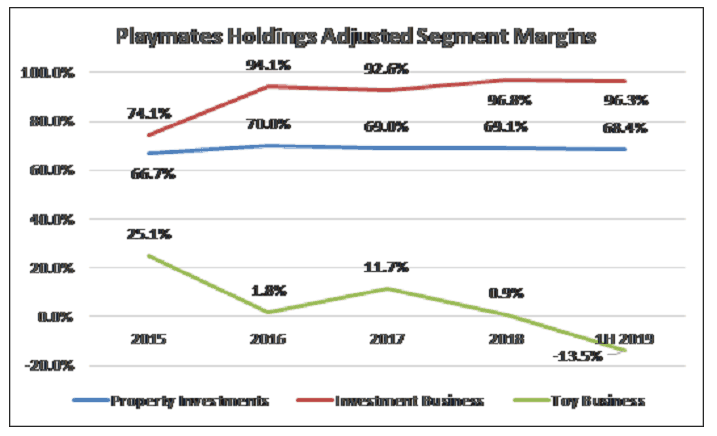

Fastighetsinvesteringsdivisionen redovisar regelbundet ett segmentsvinst som är högre än intäkterna, främst beroende på förändringar i verkligt värde i fastighetsbeståndet. Leksaksföretagens intäkter har sett en tydlig trend av nedgång under de senaste fyra åren.

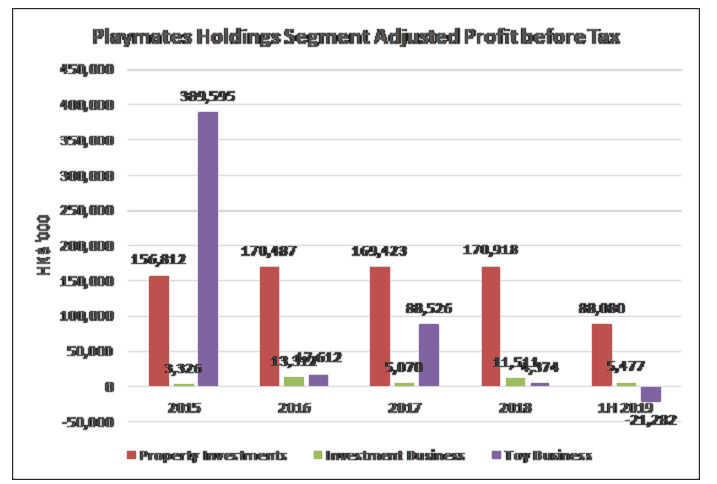

Jag tog mig friheten att justera förändringarna i verkligt värde för att komma fram till det justerade segmentets resultat före skatt (PBT). Jag gjorde också detta för investeringsverksamheten genom att ta bort förändringarna i verkligt värde i de underliggande värdepapperen.

Den justerade segmentvinsten före skatt (PBT)-marginalen för fastighetsinvesteringar har legat runt 65 % till 70 % och har varit ganska konsekvent om vi tar bort omvärderingsbeloppen. Denna division har en stabil intäktskälla och hållbara marginaler som koncernen kan lita på. Å andra sidan har leksaksbranschen sett sjunkande förmögenheter under åren. Intäkterna har inte bara sjunkit kraftigt från en högsta HK$1,55 miljarder under räkenskapsåret 2015 till bara 474 miljoner HK$ under FY 2018, utan nettovinsten har också sjunkit från HK$389,6 miljoner till bara 4,4 miljoner HK$. Segmentmarginalen har minskat från friska 25,1 % till bara 0,9 %.

Första halvåret 2019 sjönk intäkterna ytterligare till 314 miljoner HK$ (på årsbasis), medan divisionen rapporterade en betydande segmentförlust före skatt på 21,3 miljoner HKD. Detta är en oroande trend eftersom det visar att leksaksbranschen börjar dra ner koncernens ekonomi.

När det gäller katalysatorer för verksamheten ger en titt på Playmates Toys ledningsdiskussion och analys (MD&A) avsnitt några ledtrådar om kommande planer för verksamheten, men om dessa kommer att gå bra för att göra det möjligt för verksamheten att vända återstår att se.

TNMT rullas ut över hela världen, medan gruppen arbetar med att utveckla produktlinjeförlängningar för Ben 10. En ny animerad serie för "ZAG Heroez:Power Players" kommer att debutera i slutet av 2019 på Cartoon Network, åtföljd av initiala leveranser av leksaker. Detta är en ny mästerleksaksrätt som säkras av Playmates Toys under 1H 2019. Äntligen utvecklas en ny komplett leksakslinje för "Godzilla vs Kong", i linje med storfilmen.

Trots stängningen av Toys R Us under 2018 har leksaksindustrin varit förvånansvärt motståndskraftig. Branschen bröt en fyraårig tillväxtsvit för att redovisa en mindre minskning med 2 % på årsbasis 2018. Med tanke på att Toys R Us stod för omkring 10 % till 15 % av all leksaksförsäljning, tycker jag att denna minskning på 2 % faktiskt visar mängden återförsäljare som lyckades fånga tillbaka. Det är uppmuntrande att se detta eftersom det betyder att efterfrågan på leksaker är fortsatt stark, men att det måste finnas nya återförsäljare för att ta steget i förgrunden för att säkerställa att leveranskedjan förblir stark och att leksakerna levereras till kunder som önskar dem.

I takt med att medelinkomstklassen växer i länder och regioner som Kina, Sydamerika och Asien kommer fler och fler familjer att få ökade disponibla inkomster att spendera på leksaker. Benägenheten att spendera ökar också i takt med ökade resurser, och detta kommer att skapa en långsiktig konsekvent efterfrågan på fler leksaker.

Även om videospel (på mobiltelefoner och iPads) är vanligare nu och brottas med en del marknadsandelar från traditionella leksaker, känner jag att fysiska leksaker alltid kommer att ha sin plats eftersom barn fortfarande behöver ägna sig åt fysisk aktivitet och lek. Detta bådar gott för branschen eftersom den kan fortsätta att vara motståndskraftig även inför tekniska förändringar och störningar.

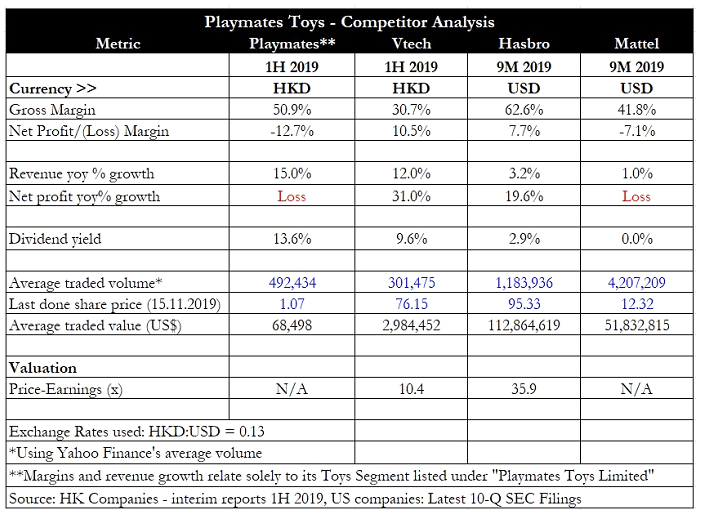

För konkurrentanalysen har jag använt siffrorna från Playmates Toys Holdings. Andra liknande konkurrenter inkluderar Vtech Holdings Ltd (SEHK:0303), Hasbro Inc (NASDAQ:HAS) och Mattel Inc (NASDAQ:MAT).

Från tabellen har Playmates en sund bruttomarginal på 51 % i sina senaste intäkter för första halvåret 2019, och detta är mittpunkten för de två leksaksjättarna Hasbro och Mattel. Men ett högt lager av utgifter gör divisionen olönsam för 1H 2019. Om inte Playmates Toys på något sätt kan öka sina intäkter, ser divisionen ut att förbli olönsam. Alla aktörer rapporterar en anständig omsättningstillväxt, vilket visar branschens motståndskraftiga aspekt.

Den största risken för verksamheten är en ekonomisk nedgång. Detta kommer att krympa konsumenternas sentiment och benägenhet att spendera, vilket resulterar i lägre efterfrågan på leksaker när familjer skär ner. För Playmates fastighetsinvesteringssegment kan ett svagare affärssentiment leda till att hyresgäster inte är villiga att betala mer för hyran, medan vakansgraden också kan stiga under en period av ekonomisk stress eftersom hyresgästernas företag lider.

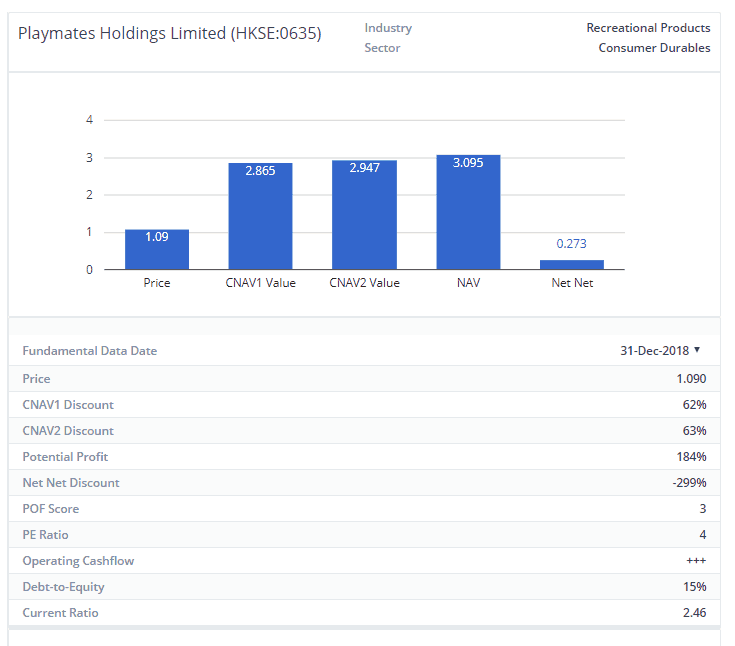

Playmates Holdings har ett nettotillgångsvärde (NAV) per aktie på cirka 3,41 HK$ (per den 30 juni 2019), medan aktiekursen är cirka 1,07 HKD. Aktierna handlas till ett pris-till-bokförhållande på bara 0,31x, vilket är en betydande 70% rabatt på NAV. Detta kan förklaras av att leksakssegmentet börjar blöda och investerare kan uppfatta att gruppen dras ned av denna uppdelning. Fastighetssegmentet är dock ganska stabilt och bidrar fortfarande till intäkter och kassaflöden.

Även om den historiska direktavkastningen kan se lockande ut, bör investerare notera att aktiekursen förmodligen prissätter ytterligare nedgångar i leksaksbranschen. Det finns inte heller någon garanti för att Playmates Holdings kan fortsätta att dela ut samma absoluta utdelningsnivå som räkenskapsåret 2018 eftersom historien har visat att gruppen varit villig att dra ner på utdelningar tidigare.

Det är också förbluffande varför Playmates väljer att ha två listade enheter. Med leksaksverksamheten under stress, slutar gruppen med att betala mer i form av noteringsavgifter och efterlevnadskostnader. En förnuftig sak att göra kan vara att avnotera Playmates Toys Holdings eftersom divisionen inte har något krav på att skaffa kontanter via kapitalmarknaden.

Playmates Holdings förvandlas snabbt till ett fastighetsspel eftersom bidraget från dess Toys-segment krymper, men investerare är förmodligen bättre av att köpa en REIT eller är etablerat fastighetsutvecklingsbolag eftersom detta inte är Playmates kärnkompetens.

Det som är bra med att låta någon annan skriva upp din idé är att du får en annan synvinkel som är av enormt värde. Vi tenderar att tjata om oss själva när vi fattar individuella beslut och att någon ringer dig och utmanar dig är bra för dig som privat investerare. Jag rekommenderar starkt att alla omger sig med människor som är mer intelligenta än dem som kan påpeka stora fel i sin investeringsuppsats. Det är mycket fördelaktigt.

Gå vidare.

Jag har nämnt tidigare att vår konservativa nettotillgångsvärdestrategi syftar till att helt enkelt köpa ett företag till ett enastående billigt pris i förhållande till dess goda tillgångar. Det finns en rabatt här på upp till 70 % på NAV. Företaget berättar att du kan äga hela deras verksamhet för $0,30 på dollarn – och fortfarande äga deras företag gratis. Det råder ingen tvekan om att företaget är undervärderat. Frågan är om du är villig att äga ett företag med sjunkande leksaksintäkter. Jag är.

Det finns tre enkla anledningar här och de är alla anslutna.

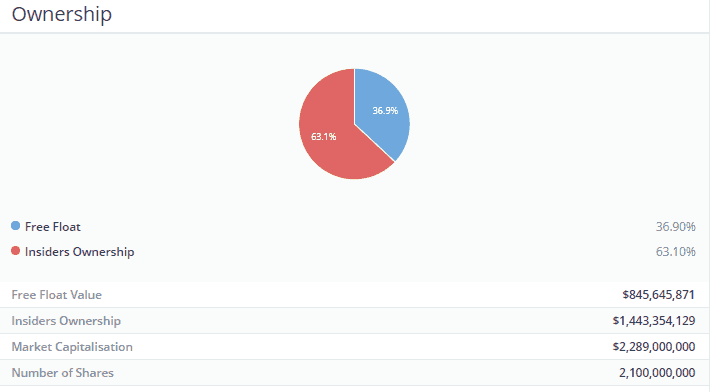

Insiders äger 63,1% av aktierna i bolaget. Vad säger detta dig? För mig betyder det att vi är i samma båt som ledningen. De har hud i spelet och det är inte bara vi som blir skruvade om företaget går under. Det betyder att åtgärder som vidtas av ledningen är mer sannolikt än inte att faktiskt vara fördelaktiga om de inte är i linje med detaljhandelns aktieägares intressen. Det är inte troligt att jag sänker skeppet som mina aktieägare är på om jag också är på det. Detta är väl bevisat inom avkastningssegmentet.

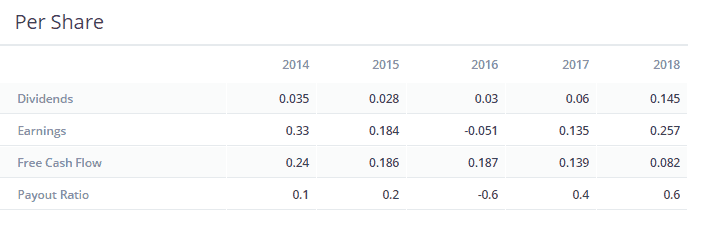

Hittills, närhelst det är möjligt och närhelst det kan göras, har bolaget valt att lämna tillbaka kontanter till sina aktieägare. Varför? För ledningen äger också aktier. Det är därför. Vidare ser jag de sänkta utdelningarna som en bonus – utdelningarna måste upprätthållas av fritt kassaflöde. Om det inte är det, kommer företagets värde över tiden att krympa. Tänk på det som att spendera från din bank mer än du sparar varje månad; du går pank förr eller senare. Och vi vill inte att bolaget ska gå i konkurs, så en vettig utdelningspolicy är bäst.

Hur fel kan jag ha när jag köper ett företag för $0,30 på dollarn och de börjar återställa mig avkastningen varje år? Hur fel kan jag ha när ledningen äger 63,1 % av aktierna på marknaden?

Svaret är väldigt fel.

Det är därför det är viktigt att ha en säkerhetsmarginal.

I det här fallet är min säkerhetsmarginal en potentiell uppsida på 184 %, vilket antyds av dess rabatt till nettotillgångsvärdet. Jag behöver inte hela 184% av det för att företaget ska ha varit en bra investering. Jag behöver bara en bråkdel av det kombinerat med avkastningen under tre år (min innehavsperiod) för att det ska bli bra. I det här fallet har ledningen redan gett en avkastning på 13,3 % i år. Företaget betalar bokstavligen dig för att äga aktier med en solid möjlighet till uppåtgående vinster.

Det här är nästa del jag är ganska glad över att se. En solid verksamhet kräver kapital. Men misskötsel av skulder är hur företag som Hyflux exploderade så spektakulärt. Och vi är måna om att undvika sådana företag som vi är för att undvika böldpesten. Med 15 % skuld till eget kapital och med ett aktuellt förhållande på 2,46, tillsammans med 3 år av positivt fritt kassaflöde, försäkrar detta mig om att företaget inte onödigt kommer att kasta pengar på en förlorande satsning och förstöra kapital. Dessutom kommer ett företag med minimala skulder att ha minimal exponering för chocker i räntorna när Feds oundvikligen får slut på QE-kulor och räntorna justeras uppåt.

Caveat Emptor. DYODD.

Om du är intresserad av att ta reda på hur vi investerar kan dudu registrera dig för en plats här för att få veta mer.

Alternativt, här är vår fullständiga faktorbaserade investeringsguide. Här är våra fallstudier. Du kan också gå med och delta i diskussioner under vår Facebook-grupp Ask Dr Wealth och få liveuppdateringar om alla anmärkningsvärda investeringsidéer/-strategier i vår telegramgrupp.

PODCAST:Perils and Profits of Cannabis Investing with Matt Hawkins

4 potentiella problem med aktiekompensation och hur man löser dem

Vanliga aktier och ovanliga vinster Bokrecension

[Fallstudie] Hur vi gjorde en vinst på 44 % på ett undervärderat Hong Kong-konglomerat

Undervärderat byggföretag med enorm potentiell avkastning

[Fallstudie] Undervärderat företag ger 35 % vinst efter avnotering

Satsuma Pharmaceuticals, HistoSonics och Bardy Diagnostics:Bakom affärerna med Lumira Ventures

Ta reda på vad som händer med aktier vid sammanslagningar och förvärv