Ansvarsfriskrivning:Varken författaren eller Dr Wealth är ansvariga för förluster du ådrar dig. Naturligtvis kommer vi inte heller att tjäna på dina vinster. Varning Emptor, folk.

Många finmekanikföretag som är börsnoterade i Singapore har privatiserats under de senaste åren, såsom Armstrong, Fischer Tech, Innovalues, Interplex, etc. Spindex är nästan en av dem, eftersom det var föremål för ett konkurrensutsatt bud mellan ett holdingbolag som ägs av privata företag. Spindex styrelseordförande och en private equity-fond 2017.

Det var inte mycket av ett budkrig, eftersom ordföranden snart gick segrande genom att öka sitt aktieinnehav från 24,4 % till 72,4 % av bolaget.

Vad gör det här företaget så intressant att bli föremål för ett konkurrenskraftigt anbud? Låt oss titta på det här företagets styrkor och risker nedan.

Spindex är verksamt inom precisionstillverkning. Man tillverkar precisionsdelar som används i skrivare, bilar, tvättmaskiner etc. Man har 4 fabriker i Kina (Suzhou och Shanghai), Vietnam och Malaysia. En femte fabrik planeras att byggas i Nantong, Kina 2021. Tidigare hade den en fabrik i Singapore, men har sedan dess stängt den och flyttat verksamheten utomlands.

Jämfört med Singapore är mark-, fabriks- och arbetskostnader i Kina, Vietnam och Malaysia alla billigare. Som ett exempel är den ackumulerade kostnaden som Spindex betalar för all egendom/arrendemark i dessa länder endast 7,1 miljoner SGD. Som jämförelse var marknadsvärdet på arrendemarken i Singapore SGD 4,1 miljoner när Spindex överlämnade den tillbaka till JTC 2017 efter att ha stängt fabriken.

Intäkter genereras i USD, men en del av kostnaderna är i de lokala valutorna (Renminbi – RMB, Vietnamesisk Dong – VND, Ringgit Malaysia – RM). Fördelarna liknar en arbetare som tjänar lön i Singapore men stannar i Malaysia. Det är förmodligen den största styrkan företaget har.

När USA inledde handelskriget med Kina 2018 började vissa tillverkare titta på att flytta sina fabriker utanför Kina, som Vietnam. Men långt innan handelskriget började hade Spindex redan etablerat en fabrik i Hanoi, Vietnam 2004. Alla fabriker som Spindex har är certifierade för att tillverka bildelar. Så Spindex har en fördel om leveranskedjorna börjar flytta till Vietnam.

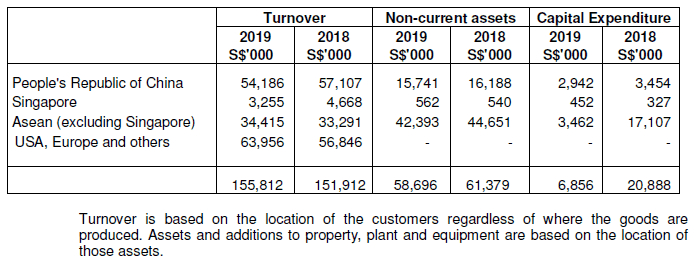

Med det sagt, med två fabriker i Kina, kommer Spindex att förlora affärer i Kina när leveranskedjorna flyttar? Låt oss ta en titt på den geografiska fördelningen av intäkter baserat på var Spindex kunder finns i figur 1 nedan.

Intäkter för kunder i USA löper störst risk för handelskriget. För räkenskapsåret som slutade i juni 2019 genererade kunder i USA, Europa och andra en total intäkt på 64,0 miljoner SGD, eller 41 % av de totala intäkterna. Vi vet inte hur mycket av dessa USA-baserade intäkter som genereras från fabriker i Kina, men en blick på fördelningen av anläggningstillgångar i de olika länderna i figur 1 ovan visar oss var den största delen av tillverkningskapaciteten finns. .

Av anläggningstillgångarna på 58,7 miljoner SGD (främst anläggningstillgångar) är 43,0 miljoner SGD (eller 73 % av totalen) belägna utanför Kina. Detta tyder på att majoriteten av de USA-baserade intäkterna genereras från fabriker utanför Kina.

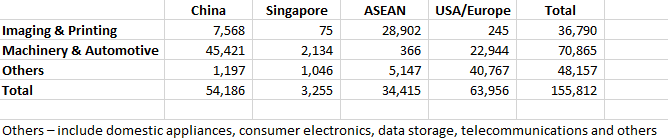

Nästa, kommer en del av de Kina-baserade intäkterna faktiskt att vara avsedd för export till USA? Fig. 2 nedan visar uppdelningen av intäkter enligt affärssegment och länder där kunderna är baserade.

Kunder i Kina genererade en total omsättning på 54,2 miljoner SGD, eller 35 % av de totala intäkterna. Av intäkterna på 54,2 miljoner SGD kommer 84 % från Machinery &Automotive (M&A). Med tanke på att fordonsbefolkningen i Kina fortfarande växer, är det troligt att Spindex M&A-kunder tillverkar och säljer sina fordon i Kina istället för att exportera dem till USA. Därför är det osannolikt att Spindex M&A-verksamhet i Kina kommer att påverkas av handelskriget mellan USA och Kina.

Även om Imaging &Printing (I&P)-verksamheten i Kina kan påverkas, utgör den bara 14 % av intäkterna från Kina. I alla fall, givet att Spindex redan har fabriker i Vietnam och Malaysia, om Spindex I&P-kunder skulle flytta till dessa länder, skulle Spindex kunna behålla I&P-verksamheten.

Spindex borde alltså vara relativt immun mot handelskriget, det vill säga höjning av tullarna för USA-bundna varor som exporteras från Kina och omlokalisering av leveranskedjor från Kina till ASEAN-länder. Ändå kan det fortfarande kännas en viss påverkan från nedkylningen av Kinas ekonomi på grund av handelskriget.

Som en liten finmekaniksfirma har Spindex många konkurrenter. En viktig styrka som Spindex har som gjort det möjligt för det att blomstra hittills är att vara kundorienterad. Den har vunnit flera utmärkelser från sin nyckelkund, Bosch, inklusive:

Priserna är ett vittnesbörd om att Spindex kan tillhandahålla högkvalitativa produkter och god kundservice till sina kunder. Förutsatt att Spindex kan fortsätta göra det i framtiden kan Spindex räkna med fortsatta affärer från dem.

Även om Spindex kan räkna med Bosch för fortsatta affärer betyder det också att Bosch står för en stor del av Spindex affärer. Att förlora Boschs verksamhet kommer att ha stor inverkan på Spindex lönsamhet.

För Spindex står nyckelkunder med mer än 10 % av intäkterna för 60 % av intäkterna i M&A-segmentet och 52 % av intäkterna i Övriga. Totalt står nyckelkunder för 43 % av de totala intäkterna.

Spindex kommer att behöva vara extra försiktig för att säkerställa att de inte förlorar sina nyckelkunder. På den positiva sidan, eftersom Spindex inte har råd att förlora sina nyckelkunder, kommer Spindex inte att spara några ansträngningar för att säkerställa högkvalitativa produkter och god kundservice till sina nyckelkunder.

Ett område som måste övervakas är fusioner och förvärv som involverar dess nyckelkunder. När två företag går samman kommer det att ske en rationalisering av båda företagens försörjningskedjor. Befintliga leverantörer kan antingen få mer affärer från den sammanslagna enheten eller förlora hela verksamheten.

Eftersom Spindex är i en bransch där affärer bedrivs i USD och har fabriker i olika länder, har Spindex exponering mot utländska valutor (USD, RMB, VND, RM). Under FY2019 är cirka 68 % av intäkterna denominerade i USD medan 14 % av kostnaderna är denominerade i RMB, VND och RM. Det finns alltså en obalans mellan intäkter och kostnader, vilket exponerar Spindex för valutarisker. Känslighetsanalys visar att en minskning med 10 % i USD i förhållande till SGD skulle minska vinsten före skatt med SGD 4,23 miljoner (eller 23,5 %) under FY2019. Omvänt skulle en ökning på 10 % i USD i förhållande till SGD öka vinsten före skatt med samma belopp.

Mer generellt finns det tre typer av påverkan från valutaexponering, nämligen:

När USD apprecieras mot SGD och SGD apprecieras mot RMB, VND och RM, vilket är fallet under FY2019, är effekterna följande:

Således, när USD deprecierar mot SGD, RMB, VND och RM, är det negativt för Spindex även om det kommer att redovisa en valutaomräkningsvinst under övrigt totalresultat. Som ett exempel, under FY2018, minskade Spindex vinst före skatt med 7,6 % samtidigt som en valutaomräkningsvinst på 2,5 miljoner SGD.

Spindex är ett familjeägt företag. Den nuvarande ordföranden, Mr Tan Choo Pie, är för närvarande 73 år gammal. Han har lämnat över företagets ledning till sin son, Tan Heok Ting, som är 39 år gammal. Den yngre herr Tan har varit verkställande direktör sedan 2013. Men när det sker ledarskapsförändringar finns det alltid osäkerheter i företagets strategiska inriktning, särskilt när den äldre herr Tan går i pension från företaget. Den yngre Mr Tan kan ta företaget till nya höjder, eller kanske göra för många förändringar, till nackdel för företaget.

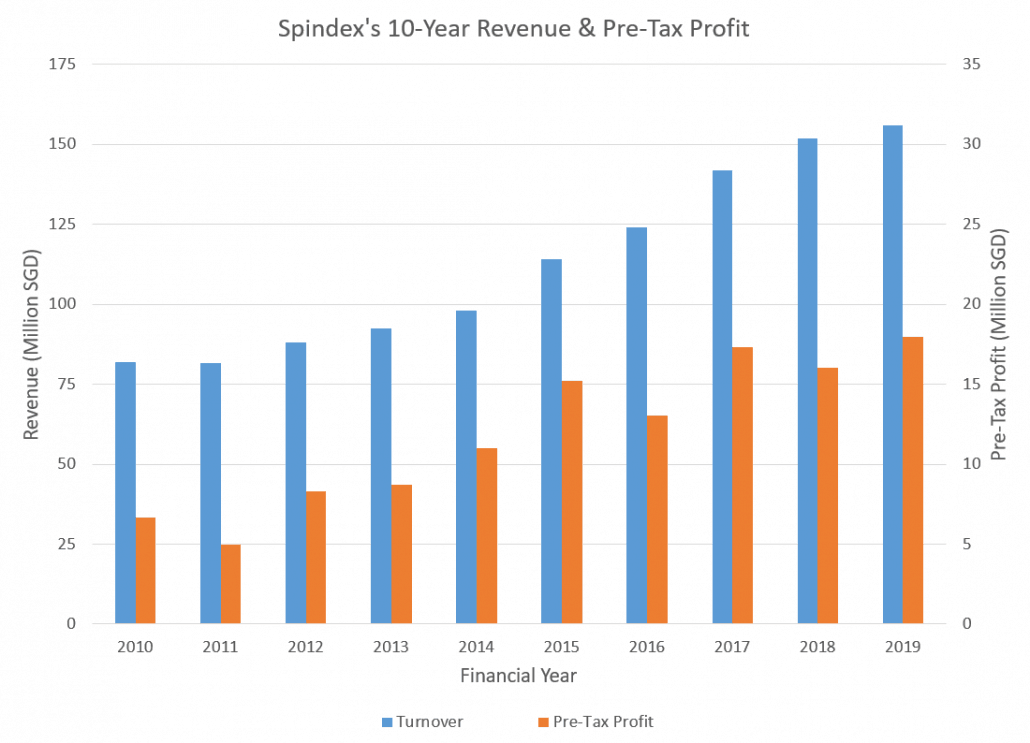

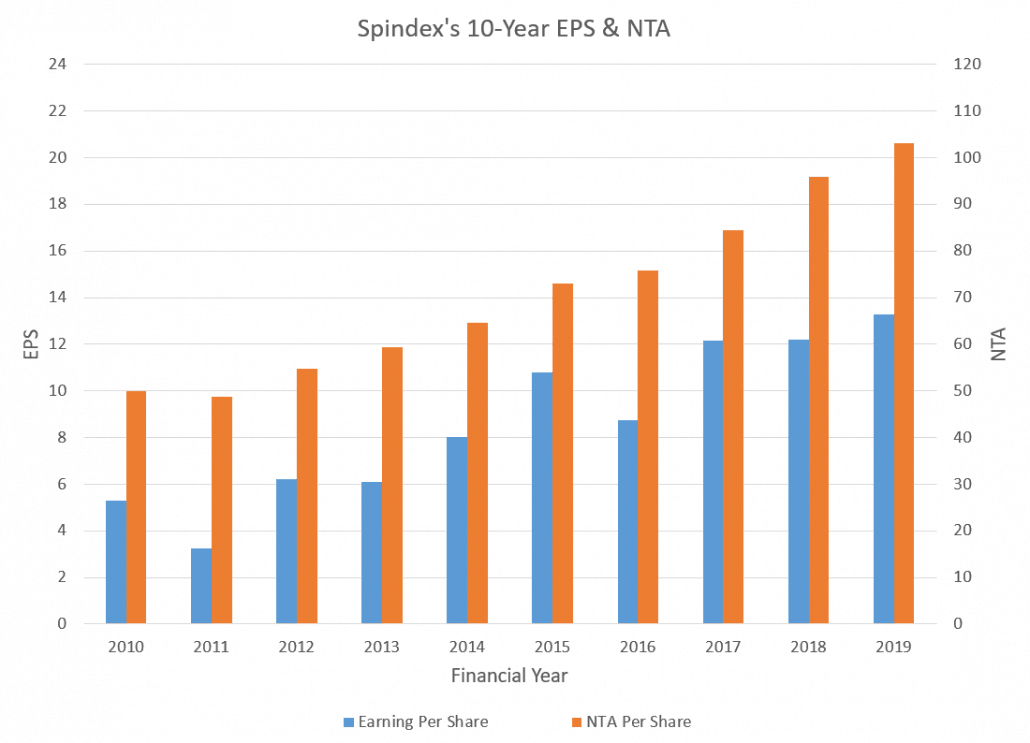

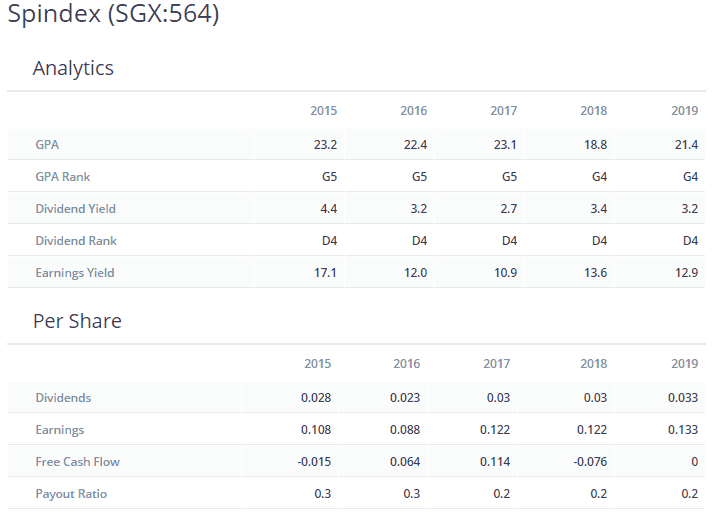

Jag skriver sällan om ett företags ekonomi (EPS, NTA, värdering, etc.) i mina blogginlägg eftersom dessa alla är bakåtblickande mått. Utan en förståelse för verksamheten kan man aldrig vara säker på om den historiska prestationen kommer att fortsätta. Men för Spindex kommer jag att göra ett undantag, men jag låter själva diagrammen tala. De två diagrammen nedan visar intäkter, vinst före skatt, vinst per aktie och materiella nettotillgångar för de senaste 10 åren. Spindex är uppenbarligen ett växande företag, med intäkter, vinst före skatt, vinst per aktie och NTA som fördubblats under de senaste 10 åren.

Spindex är ett litet men växande företag. Dess främsta styrkor inkluderar att ha en lågkostnadstillverkningsbas och att vara kundorienterad när det gäller att betjäna multinationella företag i regionen. Den geografiska diversifieringen av dess fabriker gör att den är relativt immun mot det pågående handelskriget mellan USA och Kina.

Å andra sidan inkluderar viktiga risker ett stort beroende av flera nyckelkunder, valutaexponering och ledarskapsövergång. Observera att vissa av styrkorna och riskerna går hand i hand. Att vara kundorienterad gör till exempel att Spindex kan vinna multinationella företags affärer, men det kommer till priset av ökad kundkoncentration.

Att vara belägen i flera olika länder ger geografisk diversifiering och relativ immunitet mot handelskriget, men det finns en ökad valutaexponering. Som ordspråket säger, "inga risker, inga vinster!"

Hittills har Spindex kunnat hantera riskerna väl. Jag fortsätter gärna som aktieägare.

Redaktörens anteckningar: Med G5D5-strategin investerar vi endast i det allra bästa av aktier. Vår analys kommer att skilja sig något här genom att vi tror att vi har missat båten på Spindex. Priset har gått upp och med rätta med tanke på dess långa konsekventa meritlista. Mer så gillar jag när insiders bryr sig tillräckligt om sin verksamhet för att försöka behålla kontrollen genom att köpa upp till och kontrollera 75 % av ägandet. Jag skulle anse att chanserna att aktieägarvärde förstörs är mycket lägre. Titta noga på detta och ta del av de möjligheter som erbjuds!

Om du vill veta hur vi investerar på Dr Wealth, registrera dig för en plats här för att få veta mer.

Börsen idag:Dow kanter högre trots växande rivning med Kina

Small Business Outlook

Bästa kinesiska ETF:er att köpa 2022

Letar du efter tillväxtaktier? Fokus på Kina

Bli en bättre investerare Del II:Varför investera i små företag?

Småföretagsförsäkring

Dessa 10 amerikanska industrier är mest hotade av Kinas tullar

Saker du behöver veta om Small Industry Day