Detta är del 3 av GoBear Personal Finance-serien. Kolla in de tidigare delarna av våra vänner, The Woke Salaryman och SG Budget Babe. Hela serien finns här.

Om du föddes vid 1900-talets början är det ingen tvekan om att du har det bättre än dina föräldrar när det kommer till tillgängliga alternativ för att öka din rikedom.

Ändå innebär den uppsjö av alternativ vi har tillgängliga för oss idag också att vi måste välja det som passar oss bäst.

Var och en av oss skiljer sig i vår riskaptit, vår övertygelse om marknaden (ja, det spelar roll), och närmar oss därför marknaden på ett annat sätt. Att väga och utvärdera varje alternativ med tanke på dess fördelar/nackdelar är viktigt för var och en av oss.

Den här artikeln kommer att förklara tydligt de olika investeringsalternativ som är tillgängliga för allmänheten.

Detta är kanske det mest hörda alternativet där ute. ETF ETF ETF. Det är nästan en jävla slogan. Men vad är det? Vad gör den? Hur närmar man sig det? Och vad bör du veta och vara uppmärksam på eftersom du lägger in så mycket pengar?

Låt oss ta reda på.

En börshandlad fond (ETF) är en typ av värdepapper som involverar en samling värdepapper – som aktier – som ofta följer ett underliggande index.

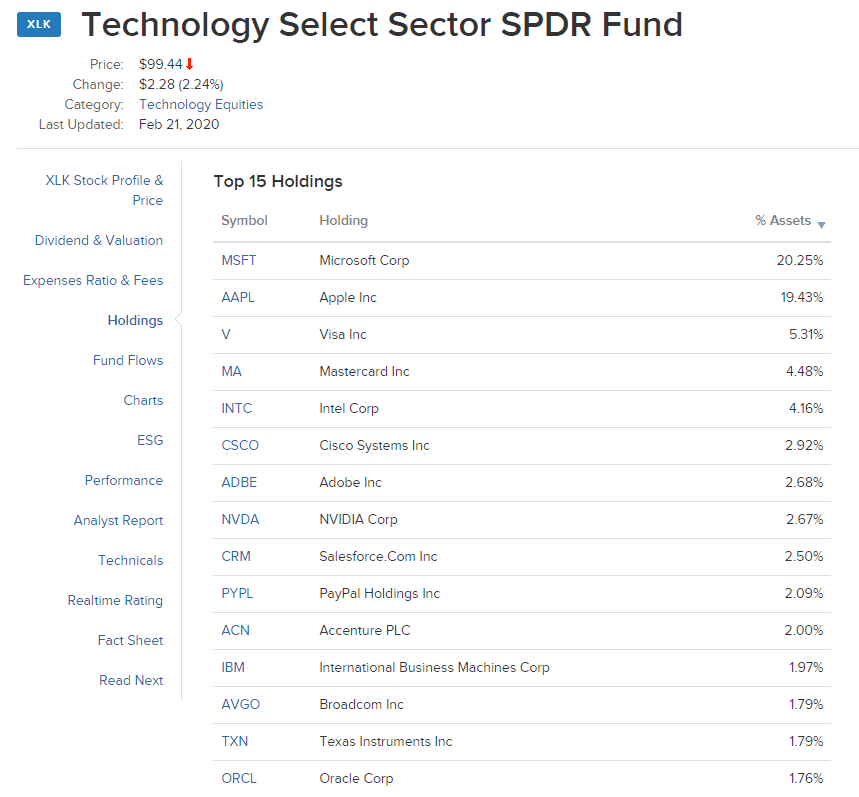

Observera att de kan investera i vilket tema som helst som ESG, eller Energi, eller Teknik eller Biotech. Deras breda mandat är ofta tema/sektor (ESG, Energi, Olja) fokuserat, och sedan fokuserat på att spåra de underliggande företagen. Till exempel skulle en teknisk ETF inkludera Facebook, Amazon, Microsoft, Netflix, Alphabet.

Ett välkänt exempel är SPDR S&P 500 ETF (SPY), som spårar S&P 500 Index. ETF:er kan innehålla många typer av investeringar, inklusive aktier, råvaror, obligationer eller en blandning av investeringstyper. En börshandlad fond är ett omsättbart värdepapper, vilket innebär att den har ett tillhörande pris som gör att den enkelt kan köpas och säljas.

Den största fördelen är diversifiering över den sektor du väljer, eller diversifiering över marknaden, och därmed en minskning av risken. Eftersom en ETF spårar olika företag, minskar den osystematiska risker – vilket innebär risk för att ett enskilt företag eller en enskild sektor utplånar dina investeringsinnehav.

Om du har en diversifierad sektortäckning, vilket betyder;

En kollaps i någon av sektorerna (det värsta scenariot här) skulle maximalt utplåna 20 % av din portfölj. Medan en aktieväljare som valde fel aktie skulle bli helt utplånad om han/hon inte diversifierade över sådana positioner. Observera att ETF:er inte ofta diversifierar som ovan, men normalt fördelar de sig över ett index vid börsvärdesvikt. Det vill säga ju större ett företag är, desto mer har indexet av sina aktier. DBS Bank, till exempel, tar upp en stor del av STI.

Den största nackdelen med en traditionell ETF kan ses på två sätt:

För det första kan privata investerare som till exempel helt lägger ut sina besparingar och investeringar i S&P500 vara kloka att förstå termen "det förlorade decenniet", som syftar på ett decennium av S&P500 där ingenting av något värde har vunnits. Under tio år gick S&P500 i princip inte upp alls.

Titta på var linjen ligger vid 2000 och var den ligger vid 2010. Det hände inte mycket och du skulle bara ha gynnats om du återinvesterade dina utdelningar aggressivt.

Detta är ett av problemen förknippade med att investera i en ETF, eftersom du är skyldig att gå dit fartyget seglar när du väl kommer ombord eftersom du inte får styra det.

om du är villig att sätta på din tankemössa för en minut istället för att lyssna på den stora ekokammaren av finans, kommer du att inse att det finns brister i varje strategi. Den underliggande strukturen för ETF är en sådan attackvinkel.

Grundtanken bakom en ETF är enkel – om du inte kan överträffa avkastningen från marknaden, varför inte bara köpa hela marknaden?

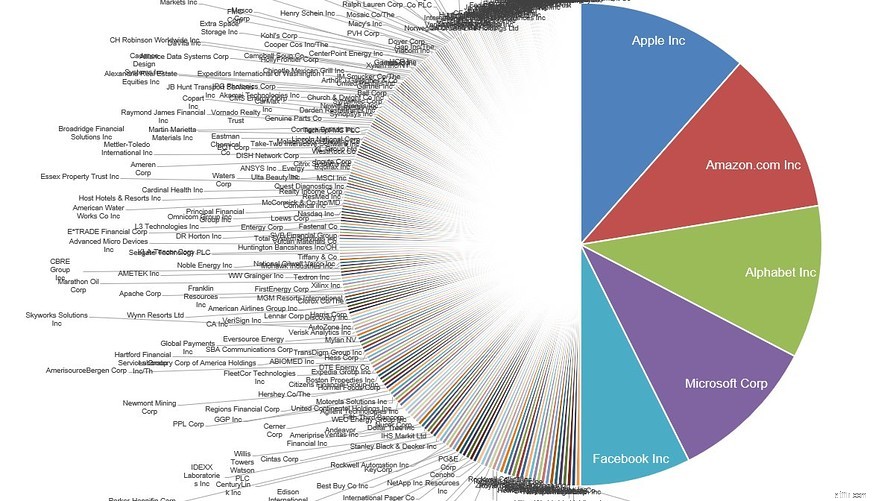

Men även om idén är sund, är tillvägagångssättet svagt. I grund och botten, som nämnts ovan, ju större ett företag är, desto mer dominerar det indexet. Titta på det här.

Detta borde redan ringa varningsklockor. Den gemensamma tanken är att ge varje företag i indexet en lika stor chans.

Eller ännu bättre.

Att ge störst vikt till de minsta företagen och omvänd viktning företagen i indexet, så att de minsta företagen får de största allokeringarna.

Det betyder att för varje 1 000 dollar du lägger in i indexet, istället för att 500 dollar går till de stora teknikföretagen som visas ovan, kommer det att gå till de minsta företagen i indexet eftersom det har bevisats att mindre företag överträffar större företag i termer av absolut avkastning över tid. Detta är annars känt som den lilla fasta effekten.

Hur vet du att jag inte är full av skit?

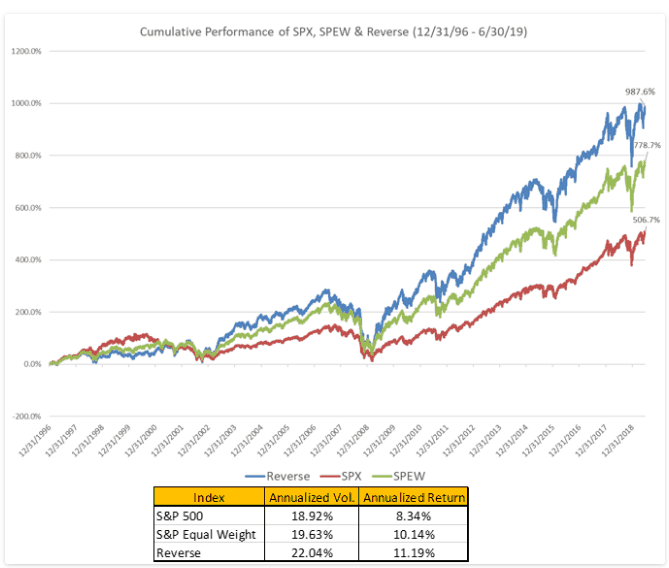

Enkel. Titta på det här diagrammet och se den kumulativa prestationen för tre personer som har tre olika portföljer.

Överavkastningen för det omvänt viktade indexet jämfört med S&500 är nästan 3 % per år, beräknat på årsbasis. Åtminstone i slutet av perioden från och med 2018 (du måste gräva fram de senaste uppgifterna själv), överträffade den ackumulerade avkastningen från omvänd viktning S&P500 987,6 % jämfört med 506,7 %.

Att ha 9x dina pengar och bara 5x dina pengar är en stor skillnad för bara ett annat tillvägagångssätt.

Det är därför värt det att studera marknaderna åtminstone lite istället för att hjärnlöst dumpa pengar i ETF:n.

Fördelarna ligger i en bred marknadsstrategi med mer diversifierad risk och nackdelarna kan kastreras genom att helt enkelt välja bättre strukturerade ETF:er. Eftersom egenskaperna hos ETF:erna är brett diversifierade och tillvägagångssättet ganska enkelt, är detta mest för dem som faller inom kategorin;

Det finns olika saker att notera om risken gällande en etf men för det mesta, eftersom detta är för nybörjare, kommer jag att försöka lyfta fram den största problematiken. Den största risken med en ETF är att den ofta bedöms utifrån dess täckning.

dvs; Den utger sig för att göra något som den faktiskt inte gör. Det är därför jag alltid råder allmänheten att noggrant granska vad de underliggande innehaven är.

Ta en noggrann titt på innehaven av denna:”US Vegan Climate ETF”.

På vilka sätt påstås någon av dessa organisationer ligga bakom veganism? Ingen. Inget av dessa företag är rena "veganska" supportrar. Jag är ganska säker på att Bank of America har minst en köttbaserad kund som den stöder. Den stigande vågen av investerare som ropar efter att vara involverade i marknaden har fått marknadsföring att göra det vanliga skitsnacket med ETF:er.

Slå in ett fint namn på ett gäng värdepapper och sälj det till investerare som vill må bra av vad de investerar i och som inte riktigt kollar fondens underliggande innehav.

Fall inte för modeflugan. Kolla alltid.

Robo-rådgivare är den heta nya modeflugan som sveper över fintech-branschen. Mestadels systematiska/programmatiska/kvantitativa system med förinställda risknivåer och tillgångsallokeringsregler (baserat på dina riskpreferenser), robo-rådgivare är den nya gränsen i investeringsbranschen. Eftersom Investopedia har sammanfattat dem på ett snyggt sätt och har en bra inriktning, kommer jag helt enkelt att återinlägga vad de har nämnt. Och så lägger jag på mina egna två cent.

Coolt, va?

Tidigare var du tvungen att betala en människa för att hjälpa till att hantera allt detta åt dig. Men företag insåg snabbt att om du kan skriva en uppsättning åtgärder på en massa kod när det gäller portföljallokering med hjälp av Modern Portfolio Theory för att hjälpa pensionärer (defensiv position) kontra nya och unga investerare (aggressiva) och med en hög grad av framgång , då kan du i teorin sparka alla dina finansiella rådgivare, spara mycket löner och provisioner i kostnader, föra över den reducerade kostnaden till din konsument och tjäna stora mängder pengar på samma gång. Nackdelen är förstås att mer personliga planer blir mycket svårare att implementera med hjälp av en robot, men det kan så småningom, med tiden, övervinnas med förbättrade lager av design.

Seedly har också sammanställt en ultimat robo rådgivare guide som du kan hitta här.

Tekniskt sett använder ingen robo-rådgivare samma strategi. De flesta robo-rådgivare håller sig till sin egen investeringsmetodik. Detta skapar mestadels kaos och förvirring men är också nödvändigt för att skilja en rådgivare från nästa. Seedly har mycket hjälpsamt listat de olika robo-rådgivarna och deras metodik för att investera för sina kunder. Jag kommer helt enkelt att lista några här för att du ska få ett smakprov, och du kan hitta resten genom att klicka på den här länken.

Min kritik av robo-rådgivare härrör från det faktum att ingen person är den andra lik, och även om det finns många likheter i livets mål kräver att uppnå dessa mål ofta olika steg som måste tas.

Du kan inte lägga en sko i en stekpanna och förvänta dig att göra en måltid av den, och som Buffett sa, du kan inte få ett barn genom att göra 9 kvinnor gravida. Snabbhet, defensivitet, aggressivitet, riskaptit, avgifter, portföljstrukturer/-allokeringar, investeringsmetodik är alla en del av individen och bör därför alla härledas från individen.

Tyvärr indikerar inte min tråling av webben och över de olika robotplattformarna någon av dem som kan passa mina behov perfekt. De flesta människor kommer att vara underbetjänade, överservade eller något serverade men aldrig exakt serverade som de behöver.

De goda nyheterna för rånrådgivare är att de flesta är villiga att se förbi denna individualiserade fråga för bekvämlighetens skull och för relativt låga avgifter. Och med tiden, som jag har nämnt, kommer deras kapacitet att utvecklas. Robo-rådgivare för aktiv förvaltning är också på kommande men kommer förmodligen att behöva mer tid för att visa sig vara effektiva.

Gör-det-själv-investeringar är den sista gränsen för investeringar och är också en av de enda gränserna för aktiva investeringar som har överträtts av singaporeanerna som helhet. På procentuell basis har singaporeaner bara 3,875 % av sina totala tillgångar investerade i börsnoterade värdepapper.

Bortsett från det roliga faktumet är DIY-investeringar i grunden aktie-/tillgångsplock. För att vara exakt är det den systematiska, evidensdrivna processen för enskilda aktier som den privata investeraren anser kan bäst prestera bättre än marknaden under de kommande åren.

Det finns olika anledningar till att göra DIY-investeringar. Men alla kommer i princip från ett enkelt mandat.

Gör-det-själv-investerare tror att de genom skicklighet, tur eller någon kombination av det kan slå marknadens avkastning.

I grunden är gör-det-själv-investerare de jävla, rullande, handlande, jävlar som tror på sin egen förmåga att analysera, köpa och sälja företag, värdepapper eller andra derivat på ett sätt som slår marknaden.

Detta är i sig inte förvånande. Det finns massor av information och data som bevisar att det kan göras och har gjorts av olika personer. Jag ska nu gå in på de olika stilarna.

I stort sett;

Värde –> Av allt ovanstående är jag mer en värdeinvesterare. För att vara exakt, jag är mer värdefull. Jag letar efter företag som handlar under 100-300 miljoner dollar (där stora pojkar inte riktigt kan spela) och hittar företag som är enormt undervärderade jämfört med de tillgångar de har och de skulder de är skyldiga. Sedan köper jag dem i lösvikt och håller dem i 3 år mer eller mindre. För det mesta kommer de att ha vissa sektorsvårigheter. Sjöfart, uran, olja, energi, de flesta av dessa platser har varit taskiga sektorer att investera i under det senaste decenniet på grund av överutbud och lätta pengar och som en konsekvens är det här deras värden har halkat så långt ner att det nästan blivit komiskt .

Tillväxtinvesteringar –> mer för de som vill åka raketskepp till toppen. Men som alltid finns det ingen garanti för att ett företags konkurrensfördel inte kommer att urholkas när de expanderar. Växande företag har också sina egna problem. Men som aktieägare i Microsoft, Facebook, Netflix, Alphabet och Amazon kan intyga, när dessa företag tar fart, så sparkar de verkligen en massa röv och känner du dig verkligen smart som en tillväxtinvesterare.

Som en sidoanteckning fokuserar vår faktorbaserade investeringskurs på värde/tillväxt längst bort. Vi köper djupt undervärderade företag och hypertillväxtföretag. Period. Inget annat. Nåväl, nyligen har vi köpt alternativ eftersom vi börjar bli riktigt sura över vad som kommer, men det är en annan dag.

Utdelning -> Oftast växer dessa företag inte mycket, och de är inte djupt undervärderade. Vad de är är mestadels mogna, stora företag, med en väl förankrad verksamhet som tillgodoser ett direkt behov med upprepade affärer. REITs är ett enkelt exempel. Som ett resultat av sin verksamhet har de råd att betala ut regelbunden utdelning som, om du återinvesterar över en tid, kommer att snöa ganska bra. Chris Ng har utnyttjat detta faktum för att bli miljonär. Han är ett levande bevis på att du inte alltid behöver köpa värde-/tillväxtaktier.

Kvantitativ -> Detta är mer för personer som är matematiskt lagda. Generellt sett finns det ingen komplex matematik här, men förhållandet mellan olika tillgångsklasser spelar in. Den här videon av miljardären ray dalio är lärorik.

Det finns ingen gratis lunch i den här världen så jag tar chansen här att identifiera hur du blir skruvad med någon av investeringsstilarna.

Värde -> Du köper en billig aktie som blir billig och du har fel i analysen av att ett problem har åtgärdats. Faktum är att det inte fixas med tiden och företaget dör. Dina investeringar går mot noll.

Tillväxt -> Du betalar för tillväxten och det händer aldrig. Aktiekursen dyker från en klippa. Du återhämtar dig aldrig. Nästa bättre spelare tack.

Utdelning -> Det så kallade mogna företaget börjar förlora affärer och därmed inkomst. Utdelningen rinner av och sällskapet börjar blöda. När väl avkastningen sjunker tenderar priserna att sjunka. Du kan äta förlusten eller gå vidare.

Kvantitativ -> Tillgångsallokering bestäms av volatilitetsnivåer över flera tillgångsklasser med hopp om att korrelationen aldrig når 1. Om det gör som i GFC och du inte reagerar tillräckligt snabbt blir du ändå krossad. Det är av denna anledning som vi dagligen övervakar portföljens beteende. Mer avancerade utövare kan lägga in stop loss för att utlösa och skydda nackdelar även när de sover.

Jag kommer att lista några böcker som detaljinvesterare skulle ha bäst av att läsa, lära sig och ansöka om. Jag kan försäkra dig om att ansökan är mycket svårare än att avsluta boken. Men du kommer åtminstone att ha en förståelse för vad som fungerar innan du investerar hårt intjänade pengar.

När du har läst böckerna kommer du att börja se ett mönster som växer fram. Det finns statistik på marknaden om vissa företag som har förklaringskraft på varför vissa investerare tjänar pengar och andra inte.

Dessutom innan jag glömmer.

Lektionerna i hans brev är tidlösa, och ärligt talat kommer de inte att hämtas från en bok. Läs den innan du investerar en enda cent och du kommer att ha det mycket bättre för det än utan det.

Jag hoppas att detta har varit informativt för dig när du öppnar dina ögon för de olika alternativen som finns tillgängliga för ackumulering av välstånd. Det finns en hel del jag medvetet har utelämnat i hopp om att hålla den här artikeln i en läsbar storlek.

Jag uppmuntrar dig starkt att upptäcka och utforska de alternativ du har tillgängliga för dig och att åtminstone prova varje investeringsinstrument åtminstone under ett eller två år med små summor.

Liksom smaken av mat kan erfarenheterna av att investera inte tjänas med dina ögon. Det kan bara upplevas med små summor pengar innan du verkligen kan säga vilken typ av person du är och vilken typ av risktolerans du har. Precis som en kontaktsport kan investeringar vara roligt, utmanande, blodigt och rent utmattande i bästa fall.

Prova själv först. Bestäm vilket alternativ senare.

Detta är del 3 i GoBear Personal Finance-serien. Kolla in de tidigare delarna av våra vänner, The Woke Salaryman och SG Budget Babe. Hela serien finns här.

Det finns också ett personligt finansfrågesport som du kan stå ut med för att vinna lottdragningspriser – Apple AirPods och NTUC-kuponger! Gör frågesporten här!